Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В рамках общей теории моделей те же самые условия стационарности получаются из требования, чтобы все корни соответствующего характеристического уравнения лежали бы вне единичного круга. Характеристическое уравнение для модели авторегрессии 2-го порядка имеет вид:

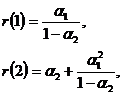

Автокорреляционная функция процесса Юла подсчитывается следующим образом. Два первых значения r(1) и r(2) определены соотношениями

а значения для r(t), t = 3, 4,… вычисляются с помощью рекуррентного соотношения

r(t) = a1r(t - 1) + a2r(t - 2).

Частная автокорреляционная функция временного ряда, сгенерированного моделью авторегрессии 2-го порядка, обладает следующим отличительным свойством:

rчаст(t) = 0 при всех t = 3, 4,…

Спектральная плотность ![]() процесса Юла может быть вычислена с помощью формулы:

процесса Юла может быть вычислена с помощью формулы:

![]()

Идентификация модели авторегрессии 2-го порядка основана на соотношениях, связывающих между собой неизвестные параметры модели a1, a2 и ![]() со значениями различных моментов «наблюдаемого» временного ряда et.

со значениями различных моментов «наблюдаемого» временного ряда et.

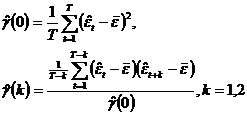

По значениям ![]() вычисляются оценки

вычисляются оценки  и

и ![]() , соответственно, дисперсии Det и автокорреляций r(1) и r(2). Это делается с помощью соотношений (П2.2) и (П2.3):

, соответственно, дисперсии Det и автокорреляций r(1) и r(2). Это делается с помощью соотношений (П2.2) и (П2.3):

После этого можно получить оценки ![]() и

и ![]() из соотношений

из соотношений

![]()

Наконец, оценку параметра ![]() получаем с помощью

получаем с помощью

![]()

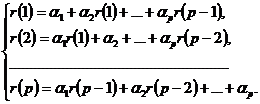

Модели авторегрессии p-го порядка – AR(p) (p ³ 3). Эти модели, образуя подмножество в классе общих линейных моделей, сами составляют достаточно широкий класс моделей. Если в общей линейной модели (П2.14) полагать все параметры pj, кроме первых p коэффициентов, равными нулю, то мы приходим к определению AR(p)-модели:

(П2.23)

(П2.23)

где последовательность случайных величин d1, d2,… образует белый шум.

Условия стационарности процесса, генерируемого моделью (П2.23), также формулируются в терминах корней его характеристического уравнения

1 - a1z - a2z2 -…- apzp = 0.

Для стационарности процесса необходимо и достаточно, чтобы все корни характеристического уравнения лежали бы вне единичного круга, т. е. превосходили бы по модулю единицу.

Автокорреляционная функция процесса (П2.23) может быть вычислена с помощью рекуррентного соотношения по первым p ее значениям r(1),…, r(p). Это соотношение имеет вид:

r (t) = a1r(t - 1) + a2r(t - 2) +…+ apr(t - p), t = p + 1, p + 2,... (П2.24)

Частная автокорреляционная функция процесса (П2.23) будет иметь ненулевые значения лишь при t £ p; все значения rчаст(p) при t > p будут нулевыми (см., например, [Бокс, Дженкинс (1974)]). Это свойство частной автокорреляционной функции AR(p)-процесса используется, в частности, при подборе порядка в модели авторегрессии для конкретных анализируемых временных рядов. Если, например, все частные коэффициенты автокорреляции, начиная с порядка k, статистически незначимо отличаются от нуля, то порядок модели авторегрессии естественно определить равным p = k - 1.

Спектральная плотность процесса авторегрессии p-го порядка определяется с помощью формулы:

Идентификация модели авторегрессии p-го порядка основана на соотношениях, связывающих между собой неизвестные параметры модели и автокорреляции исследуемого временного ряда. Для вывода этих соотношений последовательно подставляются в (П2.24) значения t = 1, 2,…, p. Получается система линейных уравнений относительно a1, a2,…, ap:

(П2.25)

(П2.25)

называемая уравнениями Юла–Уокера [Yule (1927)], [Walker (1931)]. Оценки ![]() для параметров ak получим, заменив теоретические значения автокорреляций r(k) их оценками

для параметров ak получим, заменив теоретические значения автокорреляций r(k) их оценками ![]() и решив полученную таким образом систему уравнений.

и решив полученную таким образом систему уравнений.

Оценка параметра ![]() получается из соотношения

получается из соотношения

![]()

заменой всех участвующих в правой части величин их оценками.

П2.3.2. Модели скользящего среднего порядка q (МА(q)-модели)

Рассмотрим частный случай общего линейного процесса (П2.13), когда только первые q из весовых коэффициентов bj ненулевые. В это случае процесс имеет вид

et = dt - q1dt-1 - q2dt-2 -…- qqdt-q, (П2.26)

где символы -q1,…, qq используются для обозначения конечного набора параметров b, участвующих в (П2.13). Процесс (П2.26) называется моделью скользящего среднего порядка q (МА(q)).

Двойственность в представлении AR - и МА-моделей и понятие обратимости МА-модели. Из (П2.13) и (П2.14) видно, что один и тот же общий линейный процесс может быть представлен либо в виде AR-модели бесконечного порядка, либо в виде МА-модели бесконечного порядка.

Соотношение (П2.26) может быть переписано в виде

dt =et + q1dt-1 + q2dt-2 +…+ qqdt-q.

Откуда

dt = et - p1et-1 - p2et-2 -…, (П2.27)

где коэффициенты pj (j = 1, 2,…) определенным образом выражаются через параметры q1,…, qq. Соотношение (П2.27) может быть записано в виде модели авторегрессии бесконечного порядка (т. е. в виде обращенного разложения)

![]()

Известно (см., например, [Бокс, Дженкинс, (1974)]), что условие обратимости МА(q)-модели (т. е. условие сходимости ряда ![]() ) формулируется в терминах характеристического уравнения модели (П2.26) следующим образом:

) формулируется в терминах характеристического уравнения модели (П2.26) следующим образом:

Все корни характеристического уравнения  должны лежать вне единичного круга, т. е. |zj| > 1 для всех j = 1, 2,…, q.

должны лежать вне единичного круга, т. е. |zj| > 1 для всех j = 1, 2,…, q.

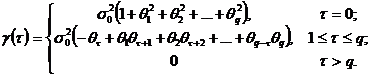

Основные характеристики процесса МА(q). Справедливо следующее выражение для ковариаций:

(П2.28)

(П2.28)

Автокорреляционная функция процесса МА(q) получается непосредственно из (П2.28):

(П2.29)

(П2.29)

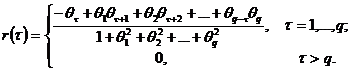

Таким образом, автокорреляционная функция r(t) процесса МА(q) равна нулю для всех значений t, больших порядка процесса q. Это важное свойство используется при подборе порядка МА(q)-модели по экспериментальным данным.

Спектральная плотность процесса МА(q) может быть вычислена с помощью соотношения:

![]()

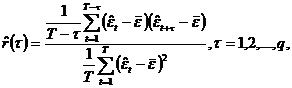

Идентификация модели МА(q) производится на базе соотношений (П2.29), а именно: 1) по значениям ![]() с помощью формулы

с помощью формулы

подсчитываются значения  ; 2) в соотношения (П2.29) последовательно подставляются значения t = 1,…, q с заменой в левой их части величин r(t) полученными ранее оценками

; 2) в соотношения (П2.29) последовательно подставляются значения t = 1,…, q с заменой в левой их части величин r(t) полученными ранее оценками ![]() ; 3) полученная таким образом система из q уравнений разрешается относительно неизвестных значений q1,…, qq; решения этой системы

; 3) полученная таким образом система из q уравнений разрешается относительно неизвестных значений q1,…, qq; решения этой системы ![]() и дадут оценки неизвестных параметров модели; 4) оценка параметра

и дадут оценки неизвестных параметров модели; 4) оценка параметра ![]() может быть получена с помощью первого из соотношений (П2.28) подстановкой в него вместо g(0), q1,…, qq их оценок.

может быть получена с помощью первого из соотношений (П2.28) подстановкой в него вместо g(0), q1,…, qq их оценок.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)