Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

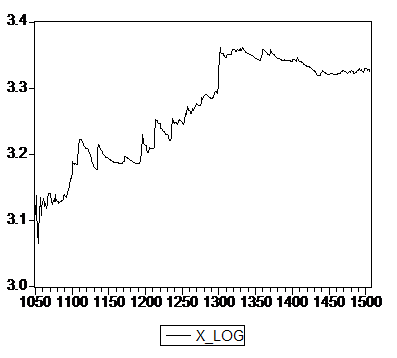

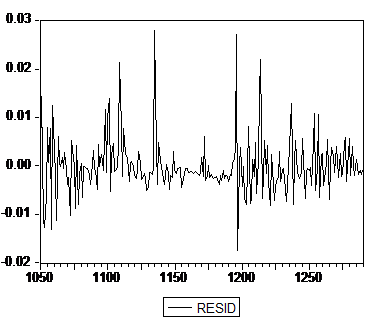

Интервал 11/01/99-01/11/00 (с 1050 по 1507 наблюдения):

Ввиду наличия на графике излома в окрестности 1300 наблюдения (11/01/00) имеет смысл сразу применить процедуру PERRON77 с эндогенным выбором даты излома и допустить при этом одновременный сдвиг уровня и изменение наклона тренда. В результате применения этой процедуры (модель инновационного выброса) получаем:

break date TB = 1297 ; statistic t(alpha=1) = -5.64108 | |||

Critical values at | 1% | 5% | 10% |

for 100 obs. | -6.21 | -5.55 | -5.25 |

Infinite sample | -5.57 | -5.08 | -4.82 |

Number of lag retained : 11 | |||

Explained variable : RUBKURS | |||

coefficient | student | ||

CONSTANT | 1.78751 | 5.66944 | |

DU | 2.46555 | 5.65979 | |

D(Tb) | -0.24166 | -2.28691 | |

TIME | 0.00125 | 5.25651 | |

DT | -0.00177 | -5.61882 | |

RUBKURS {1} | 0.92176 | 66.45906 |

Гипотеза DS отвергается в пользу гипотезы TS.

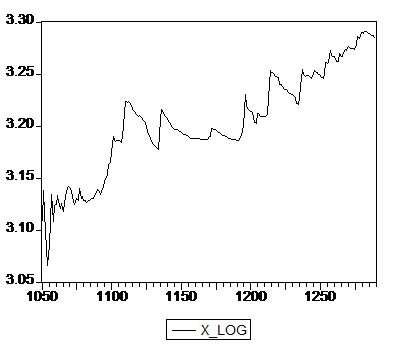

Рассмотрим, однако, подпериод 11/01/99-22/12/99 (с 1050 по 1290 наблюдения):

Критерий KPSS дает на этом подпериоде следующие результаты:

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) = | |||

4 | 0.35318 | |||

12 | 0.16172 | |||

13 | 0.15316 | |||

14 | 0.14581 | |||

15 | 0.13943 | |||

16 | 0.13384 |

В зависимости от выбранной ширины окна получаем противоположные выводы в отношении принадлежности ряда к TS или DS классам.

Применим к выделенному подпериоду другие критерии.

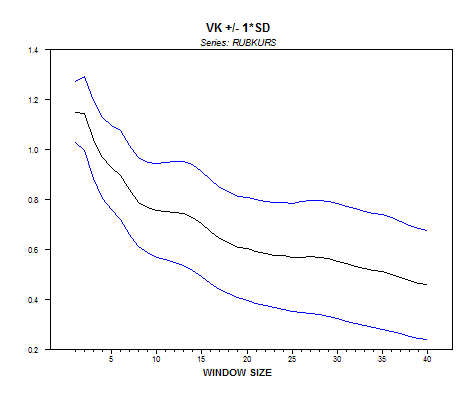

Отношение дисперсий Кохрейна скорее говорит в пользу TS-гипотезы:

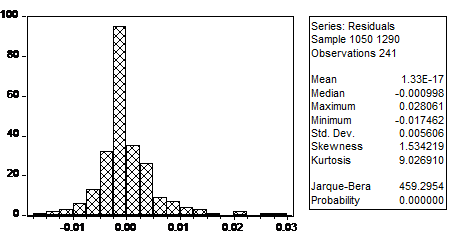

Обратимся теперь к критерию Дики-Фуллера. Остатки от оцененной модели с константой и трендом в правой части даже при включении в правую часть 24 запаздывающих разностей не проходят тесты на отсутствие автокоррелированности (Р-значение LM критерия с 2 запаздывающими остатками равно 0.00008) и нормальность:

Такое положение характерно для многих финансовых рядов и связано с весьма нерегулярным поведением остатков в оцениваемом уравнении:

В этих случаях ARIMA моделирование c независимыми и одинаково распределенными ошибками не годится: для описания ряда более подходят нелинейные модели, например, модели с ARCH, GARCH ошибками, в которых ошибки имеют условную гетероскедастичность авторегрессионного характера. Такое положение осложняет интерпретацию результатов, получаемых при использовании стандартных критериев проверки DS-гипотезы. В рамках настоящей работы мы не будем углубляться в эту тему. Заметим только, что изменчивость дисперсий, равно как и изменчивость уровней ряда может приводить как к неоправданно частому, так и к неоправданно редкому отвержению TS-гипотезы.

Оставляя в стороне проблемы, связанные с указанными осложнениями, представим результаты применения стандартных критериев еще на нескольких выделенных периодах времени.

Период 01/07/92-26/08/94 (с 1 по 215 наблюдение):

Применим процедуру PERRON97, предполагая возможное одновременное изменение уровня ряда и наклона тренда. Эта процедура дает следующие результаты (модель инновационного выброса):

break date TB = 125 ; statistic t(alpha=1) = -4.64360 | |||

Critical values at | 1% | 5% | 10% |

for 100 obs. | -6.21 | -5.55 | -5.25 |

Infinite sample | -5.57 | -5.08 | -4.82 |

Number of lag retained : 12 | |||

Explained variable : RUBKURS | |||

coefficient | student | ||

CONSTANT | 0.00411 | 0.82027 | |

DU | -0.10113 | -4.46211 | |

D(Tb) | 0.26144 | 12.66729 | |

TIME | 0.00118 | 4.36206 | |

DT | 6.52082e-004 | 4.48231 | |

RUBKURS {1} | 0.86678 | 30.21349 |

Гипотеза единичного корня не отвергается.

Процедура, предполагающая только изменение наклона тренда дает следующие результаты (модель аддитивного выброса):

break date TB = 140; statistic t(alpha=1) = -3.15871 | |||

Critical values at | 1% | 5% | 10% |

for 200 obs. | -5.28 | -4.65 | -4.38 |

Infinite sample | -4.91 | -4.36 | -4.07 |

Number of lag retained : 1 | |||

Explained variable : RUBKURS | |||

coefficient | student | ||

CONSTANT | 0.05774 | 5.11654 | |

TIME | 0.00859 | 68.56875 | |

DT | 0.00409 | 11.65102 | |

RUBKURS {1} | 0.91711 | 34.94671 |

Гипотеза единичного корня не отвергается и в этом случае.

Критерий KPSS:

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) = | |||

0 | 3.41074 | |||

4 | 0.76524 | |||

12 | 0.33370 | |||

24 | 0.21045 |

Для всех значений ширины окна в диапазоне от 0 до 24 гипотеза TS отвергается в пользу DS-гипотезы.

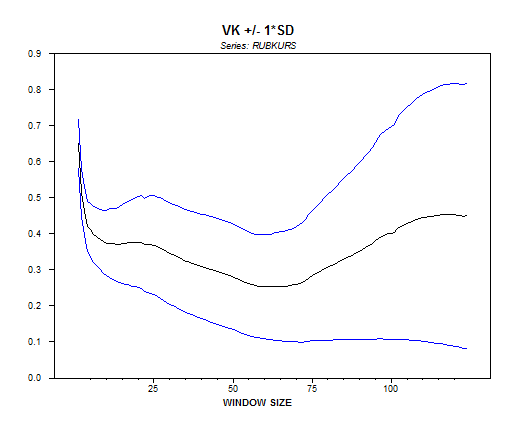

Отношение дисперсий Кохрейна:

График изменения этого отношения не дает определенного ответа на вопрос, к какому из двух классов отнести ряд по наблюдениям его на интервале 1-250.

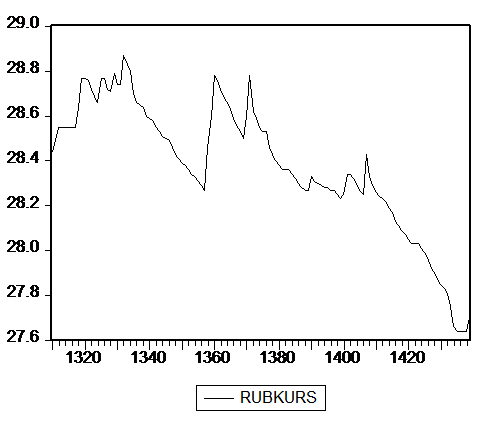

Период 25/01/2000-28/07/00 (с 1310 по 1439 наблюдение):

Критерий KPSS:

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) = | |||

0 | 1.22425 | |||

4 | 0.29309 | |||

12 | 0.16087 | |||

16 | 0.14802 | |||

17 | 0.14680 | |||

18 | 0.14619 | |||

19 | 0.14612 | |||

20 | 0.14654 | |||

24 | 0.15205 |

Здесь при ширине окна от 0 до 12 TS-гипотеза отвергается. При более широких окнах значения статистики критерия колеблются около 5% критического уровня.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)