Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

(П2.52)

(П2.52)

которая дает решение задачи: ![]()

Коэффициент сглаживания l можно интерпретировать также как коэффициент дисконтирования, характеризующий меру обесценения наблюдения за единицу времени.

Для рядов с «бесконечным прошлым» формула (П2.52) сводится к виду

(П2.53)

(П2.53)

В соответствии с простейшим вариантом метода экспоненциального сглаживания прогноз ![]() для неизвестного значения xt+1 по известной до момента времени t траектории ряда xt строится по формуле

для неизвестного значения xt+1 по известной до момента времени t траектории ряда xt строится по формуле

(П2.54)

(П2.54)

где значение ![]() определено формулой (П2.52) или (П2.53), соответственно для короткого или длинного временного ряда.

определено формулой (П2.52) или (П2.53), соответственно для короткого или длинного временного ряда.

Формула (П2.54) удобна, в частности, тем, что при появлении следующего (t + 1)-го наблюдения xt+1 пересчет прогнозирующей функции ![]() производится с помощью простого соотношения

производится с помощью простого соотношения ![]()

Метод экспоненциального сглаживания можно обобщить на случай полиномиальной неслучайной составляющей анализируемого временного ряда, т. е. на ситуации, когда вместо (П2.51) постулируется

xt+t = a0 + a1t +…+ aktk + et, (П2.55)

где k ³ 1. В соотношении (П2.55) начальная точка отсчета времени сдвинута в текущий момент времени t, что облегчает дальнейшие вычисления. Соответственно, в схеме простейшего варианта метода прогноз ![]() значения xt+1 будет определяться соотношениями (П2.55) при t = 1 и (П2.54):

значения xt+1 будет определяться соотношениями (П2.55) при t = 1 и (П2.54):

![]()

где оценки  получаются как решение оптимизационной задачи

получаются как решение оптимизационной задачи

![]() (П2.56)

(П2.56)

Решение задачи (П2.56) не представляет принципиальных трудностей.

Сделаем несколько замечаний по поводу использования описанного подхода.

1) Выбор вида прогнозирующей функции основанный на подборе операторов авторегрессии (1 - åajLj) и конечных разностей Dk = 1 - Lk, представляется более гибким и обоснованным, чем формальная аппроксимация полиномом траектории анализируемого временного ряда.

2) Узким местом всех адаптивных методов, и методов экспоненциального сглаживания в частности, является подбор подходящего к данной конкретной задаче параметра сглаживания (адаптации) l. Даже при оптимальном подборе параметра модель Брауна уступает в точности прогноза ARIMA(0, 1, 1)-модели.

3) В моделях экспоненциального сглаживания вся специфика анализируемого ряда должна быть отражена в единственном параметре l. Это, конечно, сильно ограничивает класс допустимых в рамках этого метода моделей.

Рассмотрим еще несколько методов, использующих идеологию экспоненциального сглаживания, которые развивают метод Брауна в различных направлениях.

Метод Хольта. Хольт [Holt (1957)] ослабил ограничения метода Брауна, связанные с его однопараметричностью, введением двух параметров сглаживания l1 и l2 (0 < l1, l2 < 1). В его модели прогноз ![]() на l тактов времени в текущий момент t также определяется линейным трендом вида

на l тактов времени в текущий момент t также определяется линейным трендом вида

![]()

где обновление прогнозирующих коэффициентов производится по формулам:

![]()

![]()

Таким образом, прогноз по данному методу является функцией прошлых и текущих данных, параметров l1 и l2, а также начальных значений  и

и ![]() .

.

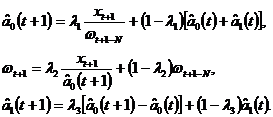

Метод Хольта-Уинтерса. Уинтерс [Winters (1960)] развил метод Хольта так, чтобы он охватывал еще и сезонные эффекты. Прогноз, сделанный в момент t на l тактов времени вперед, равен

![]()

где wt - коэффициент сезонности, а N - число временных тактов, содержащихся в полном сезонном цикле. Сезонность в этой формуле представлена мультипликативно. Метод использует три параметра сглаживания l1, l2, l3 (0 < lj < 1, j = 1, 2, 3), а его формулы обновления имеют вид:

Как и в предыдущем случае, прогноз строится на основании прошлых и текущих значений временного ряда, параметров адаптации l1, l2 и l3, а также начальных значений  и w0.

и w0.

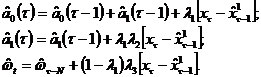

Аддитивная модель сезонности Тейла-Вейджа. В экономической практике чаще встречаются экспоненциальные тенденции с мультипликативно наложенной сезонностью. Поэтому перед использованием аддитивной модели члены анализируемого временного ряда обычно заменяют их логарифмами, преобразуя экспоненциальную тенденцию в линейную, а мультипликативную сезонность - в аддитивную. Преимущество аддитивной модели заключается в относительной простоте ее вычислительной реализации. Рассмотрим модель вида (в предположении, что исходные данные прологарифмированы):

![]()

где a0(t) - уровень процесса после элиминирования сезонных колебаний, a1(t) - аддитивный коэффициент роста, wt - аддитивный коэффициент сезонности, dt - белый шум.

Прогноз, сделанный в момент t на l временных тактов вперед, подсчитывается по формуле

![]()

где коэффициенты ![]() и w вычисляются рекуррентным образом с помощью следующих формул обновления:

и w вычисляются рекуррентным образом с помощью следующих формул обновления:

В этих соотношениях, как и прежде, N - число временных тактов, содержащихся в полном сезонном цикле, а l1, l2 и l3 - параметры адаптации.

П3. Исходные данные для расчетов

П3.1. Темпы инфляции

Месячные данные с 1991:01 по 2000:08 (%). Рабочее название ряда – Inflation.

1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

Январь | 6,2 | 245,0 | 25,8 | 17,9 | 17,8 | 4,1 | 2,3 | 1,4 | 8,4 | 2,3 |

Февраль | 4,8 | 38,3 | 24,7 | 10,8 | 11,0 | 2,8 | 1,5 | 0,9 | 4,1 | 1,0 |

Март | 6,3 | 29,9 | 20,1 | 7,4 | 8,9 | 2,8 | 1,4 | 0,6 | 2,8 | 0,6 |

Апрель | 63,5 | 21,7 | 18,8 | 8,5 | 8,5 | 2,2 | 1,0 | 0,4 | 3,0 | 0,9 |

Май | 3,0 | 12,0 | 18,1 | 6,9 | 7,9 | 1,6 | 0,9 | 0,5 | 2,2 | 1,8 |

Июнь | 1,2 | 18,6 | 19,9 | 6,0 | 6,7 | 1,2 | 1,1 | 0,1 | 1,9 | 2,6 |

Июль | 0,6 | 11,0 | 22,4 | 5,3 | 5,4 | 0,7 | 0,9 | 0,2 | 2,8 | 1,8 |

Август | 0,5 | 8,6 | 25,8 | 4,6 | 4,6 | -0,2 | -0,1 | 3,7 | 1,2 | 1,0 |

Сентябрь | 1,1 | 11,5 | 23,1 | 7,7 | 4,5 | 0,3 | -0,3 | 38,4 | 1,5 | |

Октябрь | 3,5 | 22,9 | 19,5 | 15,0 | 4,7 | 1,2 | 0,2 | 4,5 | 1,4 | |

Ноябрь | 8,9 | 26,1 | 16,4 | 15,0 | 4,5 | 1,9 | 0,6 | 5,7 | 1,2 | |

Декабрь | 12,1 | 25,4 | 12,5 | 16,4 | 3,2 | 1,4 | 1,0 | 11,6 | 1,3 |

П3.2. Денежные агрегаты

П3.2.1. Денежный агрегат M0

Месячные данные с 1990:12 по 2000:07. Рабочее название ряда – M0.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)