Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

были готовы приступить к работе.

Учащиеся, студенты, пенсионеры и инвалиды учитываются в качестве безработных, если они занимались поиском работы и были готовы приступить к ней.

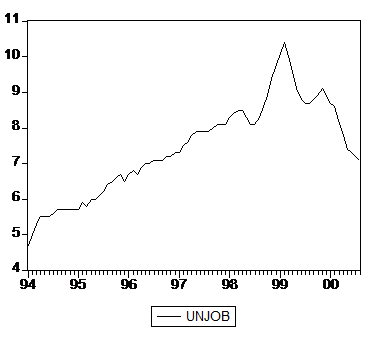

График ряда имеет вид

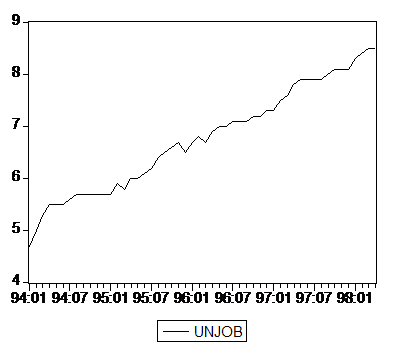

Поскольку на графике явно наблюдается перелом тенденции в 1998-1999 годах, для анализа выбираем период 1994:01- 1998:04, на котором ряд ведет себя более или менее однородным образом:

При оценивании уравнения, используемого при применении критерия Дики-Фуллера с включением тренда, но без запаздывающих разностей, получаем ряд остатков, имеющий коррелограмму, типичную для белого шума, и проходящий тесты на нормальность (P-значение критерия Жарка-Бера равно 0.429), гетероскедастичность (P-значение критерия Уайта равно 0.619) и отсутствие автокоррелированность (P-значения LM-критерия равны 0.283, 0.108, 0.089, 0.155 при авторегрессионных моделях для остатков порядков 1, 2, 3, 4).

Гипотеза единичного корня отвергается критерием Дики-Фуллера (значение t-статистики критерия равно –4.515 при 5% критическом уровне –3.499). Поэтому можно не привлекать для анализа другие критерии, берущие в качестве нулевой DS-гипотезу.

Критерий KPSS, берущий в качестве нулевой TS-гипотезу, дает следующие результаты:

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) = | |||

3 | 0.04899 | |||

4 | 0.04766 | |||

12 | 0.11558 |

Гипотеза TS не отвергается этим критерием, что подтверждает результаты применения предыдущих критериев.

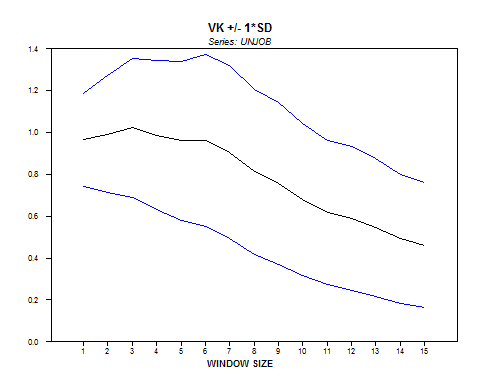

Поведение отношения дисперсий Кохрейна также говорит в пользу TS-гипотезы.

Подведем итоги анализа ряда UNJOB на интервале 1994:01-1998:04:

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера | Отвергается | |

Критерий Филлипса-Перрона | Отвергается | |

Критерий KPSS | Не отвергается | |

Отношение дисперсий Кохрейна | В пользу TS |

Статистические выводы, полученные при применении перечисленных в таблице процедур, согласуются между собой: нулевая DS-гипотеза отвергается, тогда как нулевая TS-гипотеза не отвергается; поведение отношений дисперсий Кохрейна также говорит в пользу TS-гипотезы.

2.9. Анализ временного ряда для индекса РТС-1

Индекс РТС. Индекс РТС является единственным официальным индикатором Фондовой биржи РТС. Индекс рассчитывается один раз в 30 минут в течение всей торговой сессии, начиная с 12:00 и заканчивая в 18:10. В 18:00 индекс не рассчитывается. Рассчитанное значение индекса на 18:10 является значением закрытия. Соответственно значение индекса на 12:00 - это значение открытия.

Расчет индекса. Индекс рассчитывается в двух значениях – валютном и рублевом. Рублевые значения являются вспомогательными и рассчитываются на основе валютных значений. Индекс (валютное значение) на расчетное время рассчитывается как отношение суммарной рыночной капитализации акций, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же акций на начальную дату, умноженное на значение индекса на начальную дату. Рублевое значение индекса РТС определяется как произведение валютного значения индекса на коэффициент, рассчитанный как отношение текущего значения курса рубля к доллару США к начальному значению. Общий контроль и внесение изменений в методику расчета индекса осуществляется Информационным Комитетом РТС.

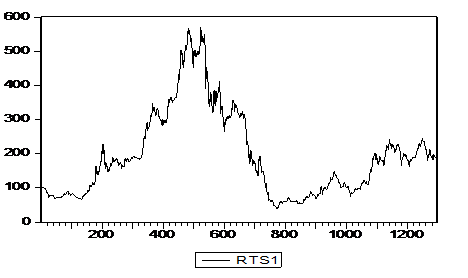

В качестве исходной информации используется фондовый индекс торговой системы РТС – дневные данные индекса РТС-1 на момент закрытия торгов с 01/09/95 по 31/10/00.

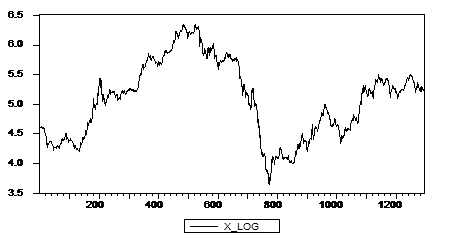

В отличие от всех ранее рассмотренных рядов здесь мы имеем дело с рядом дневных значений. График ряда фондового индекса Xt = RTS1 (на горизонтальной оси указаны номера последовательных наблюдений – всего 1294 наблюдения) имеет достаточно сложный вид

|

затрудняющий описание этого ряда единой трендовой моделью.

Имея в виду обычную практику построения моделей рядов высокочастотных финансовых показателей, а именно, построение моделей для ряда Zt = lnXt – lnXt-1, мы рассмотрим вопрос о принадлежности классу DS или TS ряда Yt = lnXt, график которого имеет вид

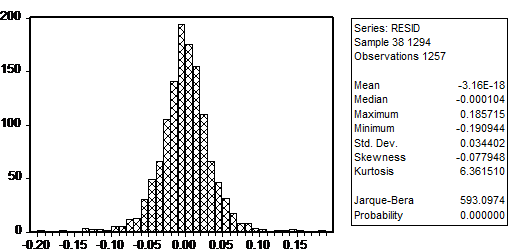

Отвергнуть DS-гипотезу для ряда Yt , рассматриваемого на всем периоде наблюдений, конечно, сложно, если в качестве альтернативы рассматривать стационарный или стационарный относительно линейного тренда ряд, тем более что в уравнение, оцениваемое при применении расширенного критерия Дики-Фуллера, здесь приходится включать большое количество запаздывающих разностей: даже при включении 36 запаздывающих разностей последние две разности остаются статистически значимыми. При этом гистограмма ряда остатков от оцененной расширенной модели

и P-значение статистики критерия Жарка-Бера определенно говорят об отличии распределения ошибок от нормального.

Если обратиться к критерию Филлипса-Перрона с рекомендуемой шириной окна l = 7, то значение скорректированной t-статистики оказывается равным PP(7) = –1.290 при 5% критическом уровне –2.864. Увеличение ширины окна до 13 дает значение PP(13) = –1.359 и даже увеличение ширины окна до 36 приводит лишь к значению PP(36) = –1.507, так что критерием Филлипса-Перрона DS-гипотеза для ряда Yt не отвергается.

В то же время используемая в качестве нулевой в критерии KPSS гипотеза TS уверенно отклоняется в пользу DS-гипотезы как при включении в модель линейного тренда, так и без его включения в модель:

ETA(mu) Values (без включения линейного тренда): | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.347 | 0.463 | 0.574 | 0.739 |

For lag parameter l = | ETA(mu) = | |||

7 | 1.90482 | |||

8 | 1.69460 | |||

9 | 1.52644 | |||

10 | 1.38886 | |||

11 | 1.27424 | |||

12 | 1.17726 | |||

24 | 0.61951 | |||

36 | 0.42440 | |||

ETA(tau) Values (с включением линейного тренда): | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(mu) = | |||

7 | 1.85758 | |||

8 | 1.65259 | |||

9 | 1.48861 | |||

10 | 1.35446 | |||

11 | 1.24268 | |||

12 | 1.14812 | |||

24 | 0.60424 | |||

36 | 0.41399 |

Поведение статистики отношения дисперсий Кохрейна также говорит в пользу отнесения ряда Yt к DS-рядам:

Возможно, что гипотезу принадлежности ряда Yt можно отвергнуть на более коротких промежутках времени, естественно выделяющихся при взгляде на график ряда на всем интервале наблюдений. Проведем такой анализ на интервалах с 1 по 500 наблюдение, с 545 по 649 наблюдение, с 650 по 776 наблюдение и с 777 по 1294 наблюдение.

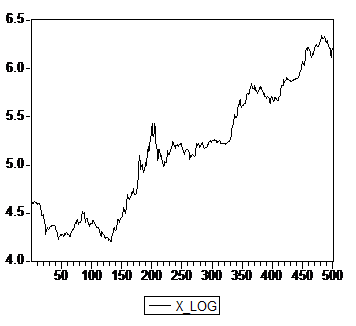

Период c 1 по 500 наблюдение (с 01/09/95 по 03/09/97) соответствует общей тенденции возрастания индекса РТС-1. График ряда Yt = lnXt на этом участке имеет вид

При оценивании расширенного уравнения в критерии Дики-Фуллера с включением в правую часть тренда и 13 запаздывающих разностей, получаем значительное количество статистически незначимых разностей, последовательное отбрасывание которых (на уровне значимости 10%) приводит к модели с 7 запаздывающими разностями. При этом t-статистика критерия ADF(7) (здесь ADF указывает на использование расширенного критерия Дики-Фуллера, а 7 – на наибольшее запаздывание разностей) равна –3.54, что ниже 5% критического уровня –3.42, так что формально гипотеза единичного корня для ряда Yt должна быть отвергнута. Однако следует обратить внимание на гистограмму остатков, получаемых при оценивании расширенного уравнения:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)