Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Применим теперь критерий KPSS, в котором в качестве нулевой берется TS-гипотеза. Для модели с включением линейного тренда мы ориентируемся на значения статистики ETA(tau). Гипотеза стационарности относительно линейного тренда отвергается в пользу DS-гипотезы, если наблюдаемое значение этой статистики превышает критическое. Применение критерия KPSS приводит к следующим результатам:

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) = | |||

3 | 0.33186 | |||

10 | 0.16585 | |||

11 | 0.15930 | |||

12 | 0.15406 | |||

13 | 0.14997 |

Гипотеза TS отвергается на 5% уровне значимости для всех рассмотренных вариантов выбора параметра l (ширины окна).

Таким образом, результаты применения критериев, в которых в качестве нулевой берутся разные гипотезы (DS или TS), согласуются между собой. В пользу DS-гипотезы говорит и поведение статистики отношения дисперсий Кохрейна:

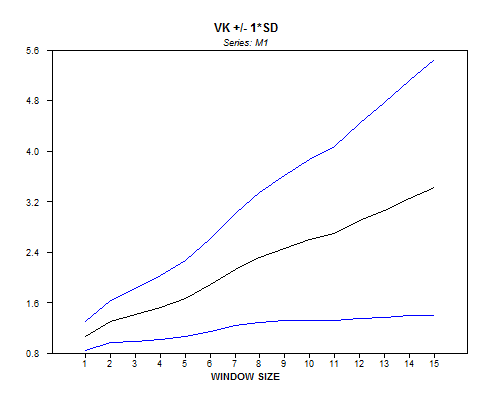

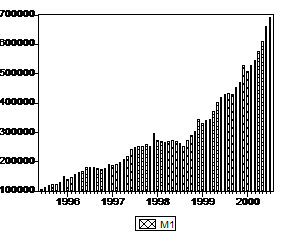

Тем не менее, если опять обратиться к графику ряда М1, то можно высказать предположение, что неотвержение гипотезы единичного корня критериями Дики-Фуллера и Филлипса-Перрона связано с неудачным выбором альтернативных гипотез. График ряда позволяет предположить, что более подходящей может оказаться модель с изломом тренда в конце 1998 – начале 1999 г., связанного с финансово-экономическим кризисом 1998 года. Представление динамики ряда в виде

дает некоторые основания предполагать, что излом тренда выражается в изменении его наклона после августа 1998 г. Имея такое предположение, мы можем обратиться к статистической процедуре проверки гипотезы единичного корня, предложенной в работе Перрона ([Perron (1989a)]) и соответствующей одномоментному (внезапному) изменению наклона тренда (AO модель – модель с аддитивным выбросом).

Согласно этой процедуре, если TB – момент скачка, то сначала следует оценить статистическую модель

xt =m +b t+gDTSt+ ut ,

в которой переменная DTSt равна t – TB для t > TB и равна 0 для всех других значений t .

В результате оценивания этой модели получаем ряд остатков et. Затем оценивается модель регресии на et-1 и запаздывающие разности Det-1,¼, Det–p:

et = a et-1 + åpj=1 cj D et-j + e t ;

полученное при этом значение t-статистики для проверки гипотезы H0: a = 1 сравнивается с критическим значением из таблицы, приведенной в статье [Perron, Vogelsgang (1993), стр. 249]). В правую часть оцениваемой статистической модели следует включать достаточное количество запаздывающих разностей, чтобы исключить автокоррелированность ошибок в расширенной модели.

В нашем случае TB = 42, что соответствует 1998:08. В правую часть уравнения для остатков приходится дополнительно включать 12 запаздывающих разностей, т. к. иначе (при 11 разностях) получаем P-значение критерия Бройша-Годфри (с AR(1) ошибками), равное 0.0002 и указывающее на автокоррелированность остатков. Для повышения мощности критерия, используя стратегию GS и критерий Шварца SC, осуществим редукцию модели, последовательно исключая из нее запаздывающие разности со статистически незначимыми (на 10% уровне значимости) коэффициентами. Результаты такой последовательной редукции сведены в следующую таблицу, аналогичную построенным ранее при реализации критерия Дики-Фуллера.

Порядок запаздывания исключаемой разности | SC | P-val LM-автокорр. | P-val White | P-val J-B | t-статистика критерия |

– (полная модель с 12 запаздывающими разностями) | 22.236 | 1 – 0.983 2 – 0.967 | 0.701 | 0.281 | -1.92 |

8 | 22.157 | -2.27 | |||

11 | 22.089 | -2.60 | |||

10 | 22.018 | -2.90 | |||

9* | 21.986 | 1 – 0.590 2 – 0.844 3 – 0.954 | 0.372 | 0.223 | -3.27 |

4 | 21.974 | 0.040 | -2.78 | ||

5 | 21.935 | 0.035 | -2.59 | ||

3 | 21.898 | 0.016 | -2.22 | ||

1 (выбор по GS) | 21.837 | 0.006 | 0.518 | -2.04 | |

7 | 21.834 | 0.002 | 0.184 | -1.37 | |

6 | 21.793 | 0.008 | -1.31 | ||

2 (выбор по SC) | 21.782 | 0.006 | -0.92 |

Поскольку отклонения от нормальности, некоррелированности и гомоскедастичности могут отражаться на критических значениях статистики критерия, то в этом отношении предпочтительнее модель, результаты для которой приведены в строке, помеченной звездочкой.

Асимптотические критические значения статистики критерия Перрона зависят от положения момента излома на интервале наблюдений через параметр l = TB/T, где TB – момент, непосредственно после которого происходит излом тренда, а T – количество наблюдений. В нашем случае l = 42/62 = 0.667. Соответствующее 5% критическое значение заключено между значениями –3.94 (для l = 0.6) и –3.89 (для l=0.7). Гипотеза единичного корня (при сделанном предположении об изменении наклона тренда с одновременным сдвигом траектории) не отвергается ни в полной модели и ни в одной из редуцированных моделей.

Заметим, что выбранные GS-стратегией и критерием Шварца модели недооценивают количество запаздываний, которое следовало бы включить в правую часть оцениваемого уравнения. На это обстоятельство указывает и [Taylor (2000)], не соглашаясь с оптимистическими выводами [Ng, Perron (1995)]. .

Обратим теперь внимание на то, что момент излома тренда 1998:08 был выбран нами на основании уже имеющейся информации об августовском кризисе 1998 г. и визуального обращения к графику ряда М1. Между тем, выбор даты излома тренда на основе анализа графика ряда влияет на критические значения t-статистики критерия единичного корня.

Для учета этого влияния воспользуемся процедурой PERRON97 из пакета статистического анализа RATS, реализующую методику, приведенную в статье [Perron (1997)]. Имея в виду предыдущие результаты, ограничим максимальное запаздывание разностей, включаемых в правую часть оцениваемых уравнений, тринадцатью.

Сначала рассмотрим модель, допускающую сдвиг траектории и изменение наклона тренда в форме инновационного выброса (IO). Результаты применения процедуры PERRON97 для этой модели таковы:

break date TB = 1999:07; statistic t(alpha=1) = -3.34124 | |||

critical values at | 1% | 5% | 10% |

for 70 obs. | -6.32 | -5.59 | -5.29 |

number of lag retained : 12 | |||

explained variable : M1 | |||

coefficient | student | ||

CONSTANT | 124786.79561 | 3.33345 | |

DU | -2506239.31872 | -3.77751 | |

D(Tb) | 40455.79442 | 2.72347 | |

TIME | 9769.03708 | 3.44839 | |

DT | 23866.02686 | 3.78217 | |

M1{1} | -0.91050 | -1.59235 |

Здесь

DUt =1 для t>TB и DUt = 0 для всех других значений t;

D(Tb)t =1 для t=TB+1 и D(Tb)t = 0 для всех других значений t;

DT= t для t>TB и DUt=0 для всех других значений t;

(M1{1})t =M1t-1.

(Заметим, что при постулировании инновационного выброса оценивание регрессионной модели при каждой испытываемой дате производится в один этап – в правую часть регрессионной модели в качестве объясняющих включаются сразу все 6 переменных: CONST, DU, D(Tb), TIME, DT и запаздывающая на один шаг переменная M1{1}.)

Процедура PERRON97 определяет в этом случае дату излома как 1999:07, если выбор даты излома осуществляется по минимуму t-статистики критерия единичного корня ta=1, взятому по всем возможным моментам излома. При этом ta=1 = –3.341, что выше 5% критического уровня –5.59, и гипотеза единичного корня не отвергается. Наибольшее запаздывание разностей, включаемых в правую часть уравнений, выбирается равным 12 в рамках применения процедуры GS для редукции модели с 10% уровнем значимости.

Если выбор даты излома осуществляется по максимуму абсолютной величины t-статистики для коэффициента d при переменной DTt, отвечающей за изменение наклона тренда, то выбирается 1998:04. При этом ta=1 = –0.547, что выше 5% критического значения –5.33; гипотеза единичного корня не отвергается. (Наибольшее запаздывание разностей здесь уменьшается до 11).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)