Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Результаты применения критерия DF-GLS (с включенным линейным трендом):

: Critical values (asymptotic) | |||||

Test | Statistic | 1% | 2.5% | 5% | 10% |

DFGLS | -1.181 | -3.48 | -3.15 | -2.89 | -2.57 |

Этот критерий также не отвергает DS-гипотезы в качестве нулевой. То же решение принимается, если использовать приближенную формулу для критических значений, учитывающую количество имеющихся наблюдений и наибольшее запаздывание включаемых в модель разностей (получаемое при использовании этой формулы 5% критическое значение равно –2.78).

Эти выводы подтверждаются применением критерия KPSS (с включением линейного тренда):

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) = | |||

3 | 0.30564 | |||

4 | 0.25663 | |||

10 | 0.15320 | |||

11 | 0.14758 | |||

12 | 0.14357 |

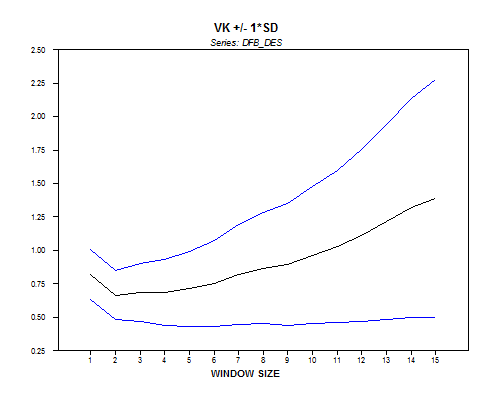

В пользу DS-гипотезы говорит и поведение отношения дисперсий Кохрейна:

Подведем итоги анализа ряда доходов федерального бюджета на интервале 1996:01-2000:05 :

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий DF-GLS | Не отвергается | |

Критерий KPSS | Отвергается | |

Отношение дисперсий Кохрейна | В пользу DS | |

Обобщенный критерий Перрона (эндогенный выбор даты излома тренда) | Не отвергается |

Статистические выводы, полученные при применении всех перечисленных в таблице процедур, согласуются между собой: нулевая DS-гипотеза не отвергается, тогда как нулевая TS-гипотеза отвергается; поведение отношений дисперсий Кохрейна также говорит в пользу DS-гипотезы.

2.4.2. Налоговые доходы федерального бюджета

К налоговым доходам федерального бюджета относятся предусмотренные налоговым законодательством Российской Федерации федеральные налоги и сборы, а также пени и штрафы.

В качестве исходной информации используются следующие данные: все налоговые доходы федерального бюджета, млрд. руб. (с 1998 г. млн. руб.) – месячные данные с1992:01 по 2000:05; источник – Министерство финансов РФ.

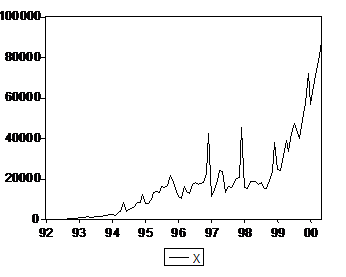

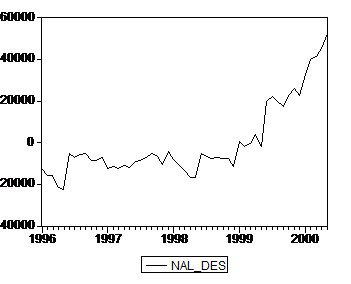

График ряда налоговых доходов федерального бюджета Xt = Nalogdokh имеет вид

|

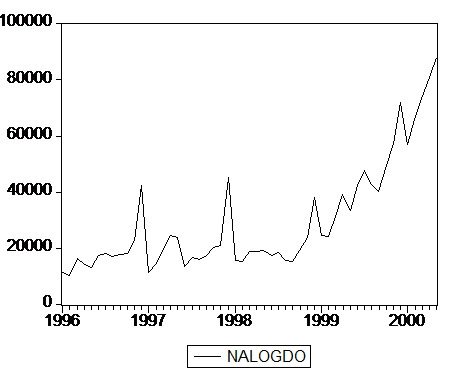

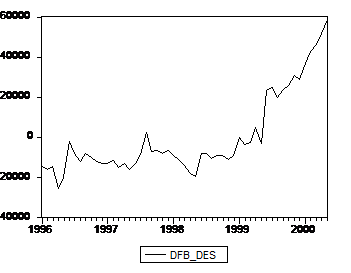

и весьма похож на график ряда Dokhfedbud (являющегося суммой ряда налоговых и ряда неналоговых доходов). Для анализа опять выделим интервал 1996:01:2000:05, на котором ряд имеет следующий вид:

Ориентируясь на форму графика, применим процедуру Перрона, предполагающую изменение наклона тренда. Рассмотрим ряд NAL_DES, очищенный от детерминированных сезонных составляющих. Применение к этому ряду процедуры Перрона с эндогенным выбором даты излома тренда и последовательной редукцией модели в отношении максимального запаздывания разностей на этот раз приводит к несколько иному (но близкому к полученному для ряда доходов федерального бюджета) результату. Отметим в связи с этим весьма похожее поведение DFB_DES и NAL_DES:

При применении процедуры PERRON97 к ряду налоговых доходов, реализующей эндогенный выбор даты изменения наклона тренда в модели с аддитивным выбросом, получаем следующие результаты:

break date TB = 1999:02 ; statistic t(alpha=1) = -4.88088 | |||

critical values at | 1% | 5% | 10% |

for 100 obs. | -5.45 | -4.83 | -4.48 |

number of lag retained : 0 | |||

explained variable : NAL_DES | |||

coefficient | student | ||

CONSTANT | -13594.20391 | -9.05378 | |

TIME | 214.85839 | 3.43942 | |

DT | 3441.92040 | 15.39548 | |

NAL_DES {1} | 0.35871 | 2.73011 |

В качестве даты изменения наклона тренда указанная процедура выбирает 1999:02 (а не 1998:12, как в модели для ряда всех доходов федерального бюджета).

При использовании указанных критических значений и уровня значимости 5% DS-гипотеза отвергается формально в пользу TS-гипотезы. Остатки от оцененной модели проходят тесты на нормальность (P-значение 0.134) и на отсутствие автокоррелированности ошибок (Р-значения при разных значениях параметра критерия не меньше 0.425).

При допущении одновременного изменения наклона тренда и уровня ряда (модель с инновационным выбросом) процедура PERRON97 выбирает датой излома 1999:04. При этом получаются следующие результаты:

break date TB = 1999:04 ; statistic t(alpha=1) = -4.56691 | |||

critical values at | 1% | 5% | 10% |

for 70 obs. | -6.32 | -5.59 | -5.29 |

number of lag retained : 0 | |||

explained variable : NAL_DES | |||

coefficient | student | ||

CONSTANT | -8770.40256 | -3.69052 | |

DU | -151804.20882 | -2.66436 | |

D(Tb) | -12287.41898 | -2.36503 | |

TIME | 163.54522 | 2.37784 | |

DT | 1596.10854 | 2.88630 | |

NAL_DES {1} | 0.38512 | 2.86039 |

В соответствии с этими результатами DS-гипотеза не отвергается.

Результаты применения критерия DF-GLS (с включенным трендом):

Lags = 0 | |||||

Critical values (asymptotic) | |||||

Test | Statistic | 1% | 2.5% | 5% | 10% |

DFGLS | -1.090 | -3.48 | -3.15 | -2.89 | -2.57 |

Нулевая DS-гипотеза не отвергается. То же решение принимается при использовании для вычисления критических значений упоминавшейся ранее приближенной формулы (получаемое при использовании этой формулы 5% критическое значение равно –2.62).

Критерий KPSS:

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) = | |||

3 | 0.30690 | |||

4 | 0.25870 | |||

10 | 0.15405 |

Гипотеза TS в качестве нулевой отвергается в пользу DS-гипотезы.

Поведение отношения дисперсий Кохрейна

говорит в пользу DS-гипотезы.

Подведем итоги анализа ряда налоговых доходов федерального бюджета на интервале 1996:01-2000:05:

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий DF-GLS | Не отвергается | |

Критерий KPSS | Отвергается | |

Отношение дисперсий Кохрейна | В пользу DS | |

Обобщенный критерий Перрона (эндогенный выбор даты излома тренда) | Не отвергается |

Статистические выводы, полученные при применении всех перечисленных в таблице процедур, согласуются между собой: нулевая DS-гипотеза не отвергается, тогда как нулевая TS-гипотеза отвергается; поведение отношений дисперсий Кохрейна также говорит в пользу DS-гипотезы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)