Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

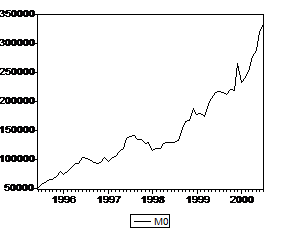

3.1.2. Денежный агрегат M0

Представленные выше для ряда М1 рассуждения относительно экономической интерпретации полученных результатов, в основе своей едины для всех денежных агрегатов. Для возможности сравнения результатов, получаемых для различных денежных рядов, ограничиваем период рассмотрения данного ряда периодом с 1995:06 по 2000:07.

На этом периоде график ряда имеет вид

Как видно из сравнения графиков, выраженность возможного излома тренда у ряда М0 не столь велика, как у ряда М1. На наш взгляд это объясняется различием в скорости реструктуризации портфелей населения и предприятий. Динамика агрегата М1, включающего средства на расчетных счетах юридических лиц, быстрее отреагировала на изменение масштаба цен после августа 1998 года, в том числе, из-за увеличения объема прибыли и уровня денежных расчетов в реальном секторе экономики.

Перестройка портфелей активов населения происходила медленнее, и траектория роста агрегата наличных денег (М0) более плавная. Основными причинами негибкости портфелей населения, по нашему мнению, являлись падение реальных доходов населения (т. е. более медленный по отношению к темпам роста цен темп роста располагаемого дохода) и кризис банковской системы, приведший к «замораживанию» значительной части вкладов населения, что препятствовало превращению их в наличную форму.

Как и ряд М1 ряд М0 является интегрированным рядом первого порядка. При этом на периоде до 1997:07 проявляется сезонная компонента, а на периоде после августовского кризиса 1998 г. и излома тренда сезонность не проявляется, но возникает необходимость компенсации пика, приходящегося на декабрь 1999 г.

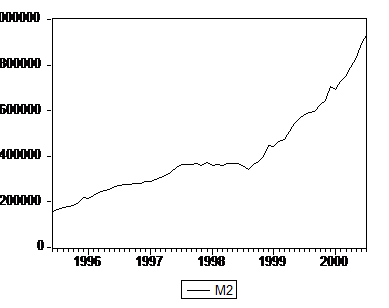

3.1.3. Денежный агрегат М2

Ограничимся опять рассмотрением общего для всех денежных показателей периода с 1995:06 по 2000:07. График ряда M2 на этом периоде имеет вид

И в этом случае получаем интегрированный ряд с изломом тренда. Как и в случае ряда М0 на периоде до 1997:07 проявляется сезонная компонента, но здесь сезонность проявляется и на периоде после августовского кризиса 1998 г. и излома тренда.

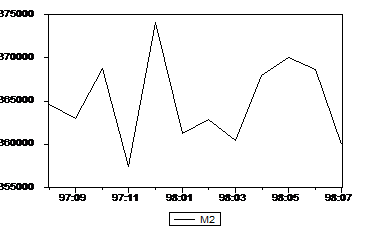

Особенное внимание при анализе ряда М2 следует уделить предкризисному периоду. На интервале 1997:08-1998:07 ряд М2 “топчется на месте” и формально может быть описан как последовательность некоррелированных одинаково распределенных случайных величин. Такое поведение широкого денежного агрегата в рассматриваемый подпериод непосредственно отражает вынужденную «непоследовательность» Банка России, пытавшегося не допустить слишком сильного сокращения денежной массы в условиях оттока капитала из страны и уменьшающейся возможности стерилизации на рынке ГКО-ОФЗ.

3.2. Анализ временных рядов для экспорта и импорта

3.2.1. Экспорт

Анализа ряда EXPORT, проведенный в 2.2.1 позволяет сделать вывод о его стационарности.

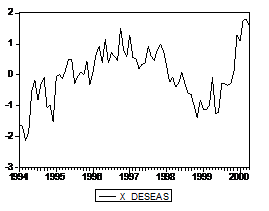

Сезонный характер графика ряда Xt = Export предполагает проверку наличия единичного корня у ряда, очищенного от детерминированной сезонности. Очищенный ряд X_deseas не обнаруживает тренда:

Сезонный характер графика ряда Xt = Export предполагает проверку наличия единичного корня у ряда, очищенного от детерминированной сезонности. Очищенный ряд X_deseas не обнаруживает тренда:

Значимые компоненты сезонности приходятся на январь, март, октябрь, ноябрь и декабрь, что приводит к модели авторегрессии первого порядка с 5 сезонными переменными.

Вместе с тем необходимо отметить, что динамика объемов экспорта из России в значительной степени определяется движением цен на сырье на мировых рынках, поведение которых, скорее, может рассматриваться как нестационарный случайный процесс. Стационарность ряда экспорта, на наш взгляд, является результатом статистического сглаживания фактических колебаний экспортных доходов. Такое сглаживание возникает в связи с наличием различных по продолжительности для разных товарных групп и разных экспортеров временного лага между, во-первых, моментом заключения контракта и достижения договоренности о цене и времени поставки товара, а, во-вторых, - между моментом поставки товара и временем возвращения экспортной выручки в страну. Статистический учет экспорта же делается по последнему моменту.

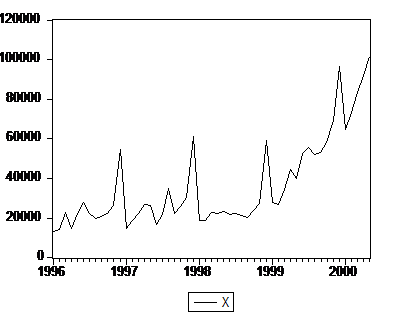

3.2.2. Импорт

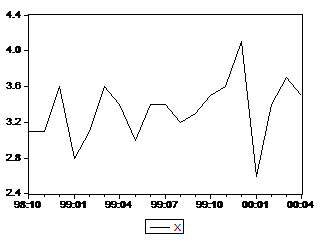

График ряда Xt = Import (см. рис. 2-3 части 2.1) указывает на значительное падение объемов импорта в период после 1998:09, которое никак не согласуется с поведением ряда вне этого периода, и объясняется внешним по отношению к динамике импорта шоком (девальвацией рубля). Поэтому необходимо проводить раздельный анализ ряда Xt для периода 1994:01-1998:01 (n=49) и для периода 1998:10-2000:04 (n=19). Таким образом, ряд в целом имеет выраженный излом со сдвигом уровня и одновременным изменением наклона тренда (интервенционный выброс). Как показано в 2.2.2, для данного ряда согласия между выводами, полученными при применении различных статистических процедур, нет: две из четырех процедур склоняются к гипотезе TS, а две другие – к гипотезе DS.

Сначала возьмем для исследования период 1994:01 – 1998:01. График ряда на этом промежутке времени имеет вид

Обращаясь к графику ряда на рассматриваемом интервале, можно заметить весьма выраженный сезонный характер этого ряда с пиками в декабрях и провалами в январях. График “очищенного” ряда имеет вид

Обращаясь к графику ряда, очищенного от сезонности, можно выделить три участка с линейным трендом значений ряда: линейное возрастание в течение 1995 г., линейное убывание в течение 1996 г. и линейное возрастание в течение 1997 г. Кроме того, значимыми являются сезонные компоненты, относящиеся к январю и декабрю. Таким образом, за исключением короткого периода в 1996 году (возможно, связанного с ростом политической нестабильности в стране), в целом наблюдается тренд с положительным наклоном, угол которого увеличивался от периода к периоду. Такое поведение ряда соответствует характерной траектории ускоряющегося роста импорта в условиях растущего реального курса национальной валюты в период, предшествующий валютному кризису первого поколения (кризис платежного баланса).

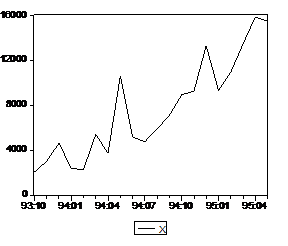

Что касается периода с 1998:10 по 2000:04, то на этом периоде график ряда имеет вид

Здесь приемлема модель для Xt, включающая константу и сезонные переменные января и декабря, а также дополнительной переменной, отличной от нуля и равной единице для наблюдений, начиная с ноября 1999 г.

3.3. Анализ рядов доходов федерального бюджета

3.3.1. Доходы федерального бюджета

График ряда Xt = Dokhfedbud (см рис. 2-5 раздела 2.1) указывает на наличие детерминированных сезонных составляющих, амплитуда которых резко возрастает с конца 1995 г., когда влияние инфляционного эффекта масштаба цен стало доминирующим по отношению к предшествующей динамике ряда. В связи с этим мы выделим для анализа период 1996:01-2000:05, на котором график ряда имеет вид, приведенный ниже, и рассмотрим на этом интервале ряд X_deseas, очищенный от детерминированных сезонных составляющих.

Статистические выводы, полученные в 2.4.1, согласуются между собой: ряд является интегрированным первого порядка. Если считать, что изменение структуры ряда опять связано с августовским кризисом 1998 г., то точка излома тренда TB = 28. Опять получаем значимые сезонные компоненты, относящиеся к январю и декабрю.

Наличие стохастического тренда отражает наличие перманентного влияния на уровень доходов бюджета со стороны экзогенных реальных и институциональных шоков, связанных как с изменением макроэкономических условий, так и налогового законодательства. В этих условиях эффекты от принимаемых мер экономической политики (как фискальной, так и денежно-кредитной) практически неразличимы в краткосрочной перспективе, поскольку накладываются на эффекты от предыдущих шоков. Более того, в краткосрочном периоде результирующий эффект может иметь противоположный по отношению к целям принятых мер знак, если влияние от предыдущих негативных шоков накладывается друг на друга.

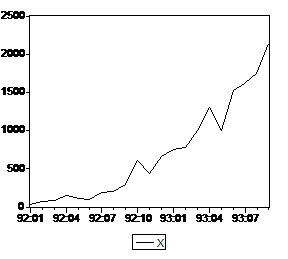

Рассмотрим теперь оставшийся отрезок ряда 1992:01 – 1995:12. Здесь ряд опять ведет себя неоднородным образом, изменяя свое поведение в октябре 1993 г. В связи с этим мы выделим для рассмотрения два подпериода: 1993:10 – 1995:05 и 1992:01 – 1993:09. На участке 1993:10 – 1995:05 ряд имеет вид:

|

и описывается моделью линейного тренда

Наконец, на начальном периоде наблюдений 1992:01 – 1993:09 ряд имеет вид

Его можно описать в первом приближении квадратичным трендом; однако, получаемый при этом ряд остатков делает уточнение модели на этом интервале бессмысленным ввиду слишком малого количества наблюдений. Наличие детерминированных трендов на обоих участках отражает доминирующее влияние инфляции в этот период (среднемесячный темп прироста цен в рассматриваемый период превышал 20% в месяц), влияние остальных факторов практически свелось к нулю.

3.3.2. Налоговые доходы федерального бюджета

График ряда Xt=Nalogdokh (см рис. 2-5 раздела 2.1) имеет вид и весьма похож на график ряда Dokhfedbud. Для анализа опять выделим интервал 1996:01:2000:05 (53 наблюдения), на котором ряд имеет вид

В отличие от ряда доходов федерального бюджета, учет сезонности в ряде налоговых доходов достигается при помощи одной сезонной компоненты отвечающей декабрю. Интерпретация результатов для ряда налоговых доходов полностью аналогично нашим выводам при анализе ряда полных доходов федерального бюджета. Единственной отличительной чертой в данном случае является более выраженный перелом в случайном тренде в период после августа 1998 года. Данный факт может быть объяснен тем, что в 1996‑первой половине 1998 года доля неналоговых доходов (в первую очередь, доходов от приватизации) была значительно выше, чем в послекризисный период. Таким образом, снижение неналоговых доли доходов частично компенсировало бурный рост налоговых доходов после августа 1998 года, и динамика совокупных доходов федерального бюджета более плавная.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)