Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

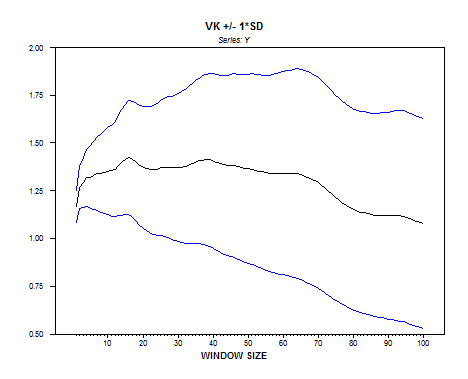

Статистика Кохрейна ведет себя следующим образом:

что также не отрицает DS-гипотезы.

Примем теперь в расчет возможность сдвига уровня ряда с одновременным изменением наклона тренда, что, судя по графику ряда, вполне возможно в интервале между 1000 и 1100 наблюдениями (между 01/09/99 и 26/01/00). Процедура PERRON97 (инновационный выброс) дает следующие результаты:

break date TB = 1070 statistic t(alpha=1) = -4.16208 | |||

critical values at | 1% | 5% | 10% |

for 100 obs. | -6.21 | -5.55 | -5.25 |

infinite sample | -5.57 | -5.08 | -4.82 |

number of lag retained : 13 | |||

explained variable : Y | |||

coefficient | student | ||

CONSTANT | 0.17712 | 4.24500 | |

DU | 0.14512 | 2.85596 | |

D(Tb) | -0.05340 | -1.60238 | |

TIME | 1.02229e-004 | 2.76409 | |

DT | -1.14638e-004 | -2.55189 | |

Y{1} | 0.95704 | 92.72848 |

Гипотеза DS не отвергается и при таких допущениях.

Подведем итоги анализа ряда РТС1 на интервале c 01/09/95 по 31/10/00 и на отдельных подинтервалах.

Полный интервал наблюдений 01/09/95-31/10/00:

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера (расширенный) | Неприменим | |

Критерий Филлипса-Перрона | Не отвергается | |

Критерий DF-GLS | Неприменим | |

Критерий KPSS | Отвергается | |

Отношение дисперсий Кохрейна | В пользу DS |

Статистические выводы, полученные при применении подходящих процедур, согласуются между собой: нулевая DS-гипотеза не отвергается, тогда как нулевая TS-гипотеза отвергается; поведение отношений дисперсий Кохрейна также говорит в пользу DS-гипотезы.

Интервал c 1 по 500 наблюдение (с 01/09/95 по 03/09/97)

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера (расширенный) | Неприменим | |

Критерий Филлипса-Перрона | Не отвергается | |

Критерий DF-GLS | Неприменим | |

Критерий KPSS | Отвергается | |

Отношение дисперсий Кохрейна | В пользу DS | |

Обобщенный критерий Перрона (эндогенный выбор даты излома тренда) | Не отвергается |

Статистические выводы, полученные при применении перечисленных в таблице процедур, согласуются между собой: нулевая DS-гипотеза не отвергается, тогда как нулевая TS-гипотеза отвергается; поведение отношений дисперсий Кохрейна также говорит в пользу DS-гипотезы.

Интервал с 545 по 649 наблюдение (05/11/97-08/04/98):

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера (расширенный) | Отвергается | |

Критерий KPSS | Нет ясности | |

Отношение дисперсий Кохрейна | В пользу TS | |

Обобщенный критерий Перрона (эндогенный выбор даты излома тренда) | Отвергается |

Статистические выводы, полученные при применении перечисленных в таблице процедур, говорят скорее в пользу TS-гипотезы: хотя интерпретация результатов применений критерия KPSS затруднительна, остальные процедуры склоняются в пользу TS-гипотезы.

Интервал с 650 по 776 наблюдение (09/04/98-08/10/98):

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера (расширенный) | Неприменим | |

Критерий Филлипса-Перрона | Не отвергается | |

Критерий DF-GLS | Неприменим | |

Критерий KPSS | Отвергается | |

Отношение дисперсий Кохрейна | В пользу DS | |

Обобщенный критерий Перрона (эндогенный выбор даты излома тренда) | Значение t-статистики критерия близко к 5% критическому уровню |

Статистические выводы, полученные при применении перечисленных в таблице процедур, говорят скорее в пользу DS-гипотезы.

Наконец, для интервала с 777 по 1294 наблюдение (09/10/98-31/10/00):

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера (расширенный) | Неприменим | |

Критерий Филлипса-Перрона | Не отвергается | |

Критерий DF-GLS | Неприменим | |

Критерий KPSS | Отвергается | |

Отношение дисперсий Кохрейна | В пользу DS | |

Обобщенный критерий Перрона (эндогенный выбор даты излома тренда) | Не отвергается |

Статистические выводы, полученные при применении перечисленных в таблице процедур, согласуются между собой: нулевая DS-гипотеза не отвергается, тогда как нулевая TS-гипотеза отвергается; поведение отношений дисперсий Кохрейна также говорит в пользу DS-гипотезы.

Общие итоги:

Интервал наблюдений | Предпочтительная модель (DS или TS) |

01/09/95-31/10/00 (полный) | DS |

01/09/95-03/09/97 | DS |

05/11/97-08/04/98 | TS |

09/04/98-08/10/98 | DS |

09/10/98-31/10/00 | DS |

2.10. Анализ временного ряда “обменный курс рубля”

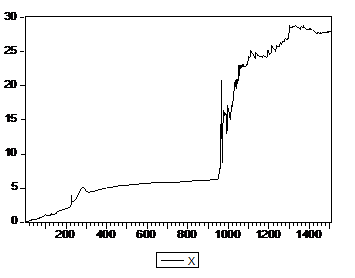

Здесь используется показатель номинального обменного курса рубля к доллару – официальный обменный курс рубля к доллару США, устанавливаемый ЦБ РФ ежедневно.

В качестве исходной информации используются следующие данные: номинальный обменный курс рубля к доллару – дневные данные с 01/07/92 по 01/11/00; источник – Министерство финансов РФ.

Поскольку здесь мы опять имеем дело с дневными данными, не удивительно, что график ряда Xt=Rubkurs имеет весьма сложную форму:

|

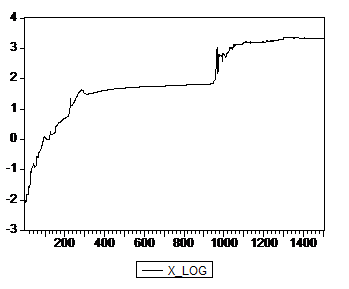

Как отмечается, например, в работе [Nadal-De Simone, Razzak (1999)], в настоящее время среди экономистов имеется определенное согласие в том, что в эпоху после Бреттон-Вуддса ряды номинальных значений обменных курсов могут иметь единичные корни, т. е. относиться к классу DS-рядов. В этой же работе на основании анализа месячных данных за период с января 1980 г. по июль 1997 г. к этому классу были отнесены ряды логарифмов номинальных значений обменных курсов DM-USD, GBP-USD, YEN-USD и CAD-USD. Такая классификация дала возможность проведения дальнейшего анализа связей между этими обменными курсами с целью проверки выполнения теории паритета покупательной способности для различных пар стран.

Мы также будем проводить анализ ряда логарифмов Yt = lnXt, график которого имеет вид

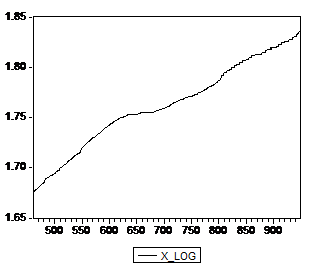

Рассмотрим сначала период 03/09/96-14/08/98 (с 462 по 949 наблюдение), соответствующий формированию обменного курса в пределах установленных коридоров, что явным образом отражается на графике ряда:

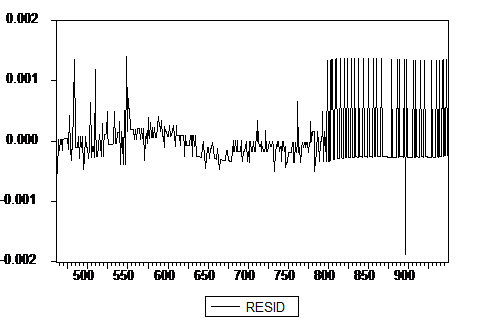

Попробуем применить здесь критерий Дики-Фуллера. Оценивание уравнения с включением в правую часть константы и тренда, но без включения в нее запаздывающих разностей приводит к ряду остатков, имеющему вид:

При таком поведении остатков мы не можем воспользоваться ни одним из критериев для проверки гипотез TS и DS, разработанных по существу для случая, когда ошибки имеют непрерывное распределение. Для анализа обменного курса рубля на данном периоде требуются методы, отличающиеся от тех, которыми мы пользуемся в настоящем исследовании.

Поэтому мы не будем анализировать ряд Yt на этом периоде, а ограничимся рассмотрением его на некоторых периодах свободного изменения обменного курса (плавающего курса).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)