Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.5. Анализ временного ряда для данных о темпах инфляции

Здесь в качестве исходной информации рассматривается темп прироста индекса потребительских цен, % – месячные данные с 1991:01 по 2000:08; источник - Госкомстат РФ.

Индекс потребительских цен (ИПЦ) измеряет отношение стоимости фактического фиксированного набора товаров и услуг в текущем периоде к его стоимости в базисном периоде. ИПЦ является важнейшим показателем, характеризующим уровень инфляции, и используется для целей государственной политики, анализа и прогноза ценовых процессов в экономике, пересмотра минимальных социальных гарантий, решения правовых споров.

Расчет ИПЦ производится путем объединения двух информационных потоков:

· данных об изменении цен, полученных методом регистрации цен и тарифов на потребительском рынке;

· данных о структуре фактических потребительских расходов населения за предыдущий год.

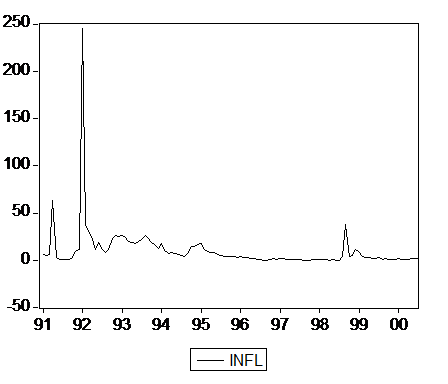

График ряда Xt = INFL, представляющего значения темпов прироста индекса потребительских цен на периоде с 1991:01 по 2000:08, имеет следующий вид:

График показывает резкие всплески ряда в апреле 1991 г., в январе-феврале 1992 г. и в сентябре 1998 г., связанные, соответственно, с моментами повышения цен правительством В. Павлова, либерализации цен и инфляционного всплеска после августовского кризиса.

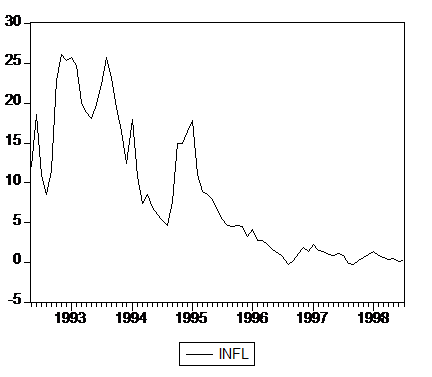

Выделим для исследования промежуток времени между двумя последними всплесками, точнее, период 1992:05-1998:07. Для этого периода график ряда имеет вид

Проверку ряда Xt на принадлежность его классу DS процессов начнем с использования критерия Дики-Фуллера. Ряд имеет выраженный тренд, поэтому будем оценивать статистическую модель, содержащую в правой части уравнения константу и трендовую составляющую.

Получаемый в результате оценивания модели ряд остатков имеет автокорреляционную функцию, типичную для процесса белого шума: отсутствуют сколько-нибудь заметные пики как автокорреляционной, так и частной автокорреляционной функции:

Sample: 1992:05 1998:07 | ||||||

Included observations: 75 | ||||||

Autocorrelation | Partial Correlation | AC | PAC | Q-Stat | Prob | |

|* | |* | 1 | 0.106 | 0.106 | 0.8693 | 0.351 |

|* | |* | 2 | 0.079 | 0.069 | 1.3646 | 0.505 |

| | | | 3 | 0.004 | -0.011 | 1.3662 | 0.713 |

*| | *| | 4 | -0.077 | -0.083 | 1.8483 | 0.764 |

**| | **| | 5 | -0.203 | -0.191 | 5.2570 | 0.385 |

*| | | | 6 | -0.094 | -0.050 | 6.0022 | 0.423 |

| | | | 7 | -0.047 | -0.005 | 6.1929 | 0.517 |

| | | | 8 | 0.012 | 0.027 | 6.2053 | 0.624 |

|* | | | 9 | 0.085 | 0.065 | 6.8398 | 0.654 |

| | *| | 10 | -0.019 | -0.084 | 6.8709 | 0.738 |

*| | *| | 11 | -0.087 | -0.131 | 7.5465 | 0.753 |

| | | | 12 | -0.037 | -0.033 | 7.6697 | 0.810 |

**| | *| | 13 | -0.194 | -0.173 | 11.184 | 0.595 |

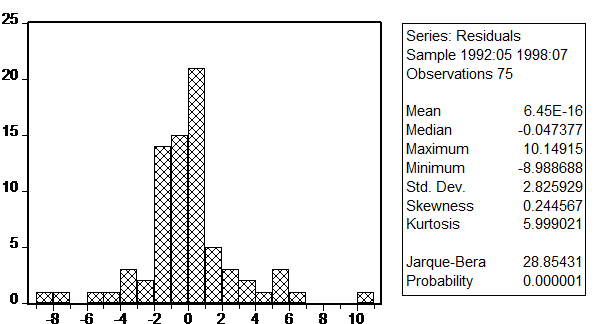

Вместе с тем распределение остатков весьма отличается от нормального:

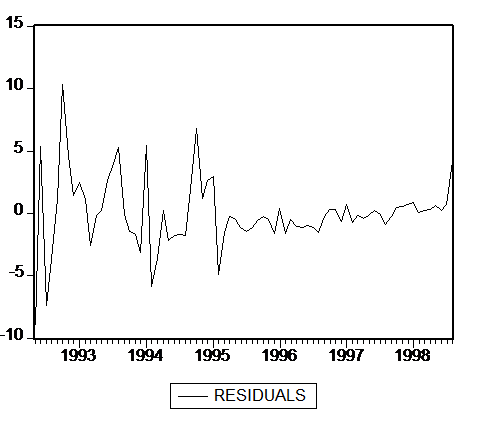

и это не позволяет пользоваться критическими значениями t-статистики критерия Дики-Фуллера. Столь серьезное отклонение оцененного распределения ошибок от нормального связано с существенным изменением амплитуды колебаний ряда остатков весной 1995 г.:

на что указывалось ранее в работах [Развитие российского финансового рынка… (1998, Глава 3)] и [Экономика переходного периода… (1998, Приложение IY)].

Следующая таблица показывает значения оцененных стандартных отклонений значений ряда остатков на левом и правом подинтервалах данного периода, отношение этих стандартных отклонений и P-значения статистики Жарка-Бера при проверке на нормальность значений на левом и правом подинтервалах. Дата, указанная в заголовке каждого столбца, соответствует конечной точке левого подинтервала.

94:12 | 95:01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | |

SDлев | 4.136 | 4.097 | 4.134 | 4.084 | 4.026 | 3.971 | 3.923 | 3.879 | 3.834 |

Рлев | 0.989 | 0.990 | 0.995 | 0.981 | 0.963 | 0.932 | 0.886 | 0.829 | 0.694 |

SDправ | 1.123 | 1.006 | 0.733 | 0.715 | 0.725 | 0.734 | 0.730 | 0.714 | 0.706 |

Рправ | 0.000 | 0.000 | 0.317 | 0.347 | 0.330 | 0.311 | 0.329 | 0.362 | 0.377 |

SDлев/SDправ | 3.683 | 4.073 | 5.640 | 5.712 | 5.533 | 5.410 | 5.374 | 5.433 | 5.431 |

Отношение стандартных ошибок SDлев/SDправ максимально при окончании левого подинтервала в точке 1995:03. P-значение статистики Жарка-Бера на левом подинтервале достигает максимума при расширении левого подинтервала до 1995:02, после чего начинает убывать. Р-значение статистики Жарка-Бера на правом подинтервале становится существенно отличным от нуля только при уменьшении правого подинтервала до 1995:02-1998:07. Основываясь на этих результатах, мы выделим подинтервалы 1992:05-1995:03 и 1995:04-1998:07 для предварительного раздельного анализа.

На интервале 1992:05-1995:03 ряд остатков при оценивании статистической модели с трендом (без включения запаздывающих разностей) проходит тесты на нормальность и отсутствие автокоррелированности. Значение t-статистики критерия Дики-Фуллера равно -2.193 при 5% критическом значении –3.547, так что DS-гипотеза не отвергается.

На интервале 1995:03-1998:07 ряд остатков при оценивании аналогичной статистической модели с трендом также проходит тесты на нормальность и отсутствие автокоррелированности. Значение t-статистики критерия Дики-Фуллера равно -3.437 при 5% критическом значении –3.522, так что формально DS-гипотеза не отвергается и здесь при выборе такого критического уровня.

На объединенном периоде мы не можем использовать процедуру Дики-Фуллера, но можем применить критерий Филлипса-Перрона, допускающий наличие гетероскедастичности ошибок. Применение этого критерия к модели, допускающей линейный тренд, с выбором ширины окна, равной 3, дает значение скорректированной t-статистики, равное –3.285 при 5% критическом уровне –3.470. Если в оцениваемую модель не включается линейный тренд, то тогда значение скорректированной t-статистики равно –1.877 при 5% критическом уровне –2.900. Наконец, если в оцениваемую модель не включается еще и константа, то значение скорректированной t-статистики получается равным –1.878 при 5% критическом значении –1.945. Во всех этих трех случаях DS-гипотеза не отвергается. Расширение окна, используемого при оценивании долговременной дисперсии, не меняет дела. Так, при включении в модель константы и тренда расширение ширины окна с 3 до 9 приводит к увеличению значений статистики критерия с –3.285 до –2.922 и не изменяет решения о неотвержении DS-гипотезы.

Применение критерия DF-GLS

Lags = 0 | |||||

Critical values (asymptotic) | |||||

Test | Statistic | 1% | 2.5% | 5% | 10% |

DFGLS | -2.258 | -3.48 | -3.15 | -2.89 | -2.57 |

также не приводит к отвержению DS-гипотезы. То же решение принимается при вычислении критических значений по приближенной формуле из [Cheung, Lay (1995)] (получаемое при использовании этой формулы 5% критическое значение равно –3.08).

Предполагая теперь возможное изменение наклона тренда, применим процедуру PERRON97 с эндогенным выбором точки излома тренда.

Если предполагать только изменение наклона тренда (модель с аддитивным выбросом), то результаты применения этой процедуры таковы:

break date TB = 1996:09 ; statistic t(alpha=1) = -3.68319 | |||

critical values at | 1% | 5% | 10% |

For 100 obs. | -5.45 | -4.83 | -4.48 |

number of lag retained : 9 | |||

explained variable : INFL | |||

coefficient | student | ||

CONSTANT | 22.27305 | 19.61729 | |

TIME | -0.39843 | -11.77569 | |

DT | 0.36387 | 3.11099 | |

INFL{1} | 0.50575 | 3.76886 |

Если допустить одновременное изменение наклона тренда и сдвиг уровня ряда (модель с инновационным выбросом), то получаем следующие результаты:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)