Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() ,

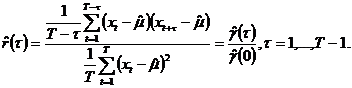

,

где rj - значение автокорреляционной функции ряда разностей  .

.

П1.9. Коррекция сезонности

В рассмотренных выше процедурах никак не затрагивался вопрос о коррекции сезонного поведения ряда, не снимаемого ни введением в модель линейного тренда ни путем дифференцирования ряда. Разумеется, данные, поступающие в распоряжение исследователя, уже могли быть подвергнуты сезонной коррекции соответствующими статистическими агентствами. Более того, во многих странах сырые (не скорректированные на сезонность) данные просто недоступны. В то же время, при анализе данных, подвергшихся сезонному сглаживанию с использованием фильтров или с использованием специфических методик правительственных агентств, существенно больше шансов классифицировать исследуемый ряд как DS (см., например, [Ghysels, Perron (1993)]), чем при анализе сырых данных. Поэтому некоторые авторы рекомендуют по возможности вообще избегать использования сезонно-сглаженных данных ([Davidson, MacKinnon (1993)]). Более предпочтительным является использование сырых данных и устранение из них сезонности путем оценивания регрессии сырого ряда на сезонные фиктивные (dummy) переменные D1,…, D12 (если данные месячные) или D1,…, D4 (если данные квартальные). Остатки от оцененной регрессии образуют очищенный ряд, к которому можно применять изложенные выше методы. Теоретическое оправдание такого подхода при применении критерия Дики-Фуллера дано в работе [Dickey, Bell, Miller (1986)], где показано, что асимптотическое распределение статистики tj не изменяется при исключении из ряда детерминированных сезонных компонент.

П1.10. Процедура Дики-Пантулы

Для ситуаций, когда предполагаемая модель авторегрессии для анализируемого ряда может иметь порядок р выше первого, в работе [Dickey, Pantula (1987)] предложена процедура последовательной проверки гипотез о количестве единичных корней характеристического уравнения, построенная по принципу “от общего к частному”. Сначала проверяется гипотеза о том, что все р корней характеристического многочлена единичные; при ее отвержении проверяется гипотеза о наличии р – 1 единичных корней и т. д.

П1.11. Протяженность ряда и мощность критерия.

Следует иметь в виду, что мощность критериев единичного корня зависит, в первую очередь, от фактической протяженности ряда во времени, а не от частоты, с которой производятся наблюдения. Соответственно, имея значения ряда за десятилетний период, мы не получаем выигрыша в мощности, анализируя месячные данные, а не квартальные или годовые. Результаты исследований в этом направлении можно найти, например, в статьях [Shiller, Perron (1985)] и [Perron (1989b)].

П2. Проблема анализа временных рядов

П2.1. Стационарные временные ряды и их основные характеристики

Поиск модели, адекватно описывающей поведение случайных остатков et анализируемого временного ряда xt, производят, как правило, в рамках класса стационарных временных рядов.

Определение П2.1. Ряд xt называется строго стационарным (или стационарным в узком смысле), если совместное распределение вероятностей m наблюдений ![]() такое же, как и для m наблюдений

такое же, как и для m наблюдений  , при любых t, и t1,…, tm.

, при любых t, и t1,…, tm.

Другими словами, свойства строго стационарного временного ряда не меняются при изменении начала отсчета времени. В частности, при m = 1 из предположения о строгой стационарности временного ряда xt следует, что закон распределения вероятностей случайной величины xt не зависит от t, а значит, не зависят от t и все его основные числовые характеристики, в том числе: среднее значение Ext = m и дисперсия Dxt = s2.

Очевидно, значение m определяет постоянный уровень, относительно которого колеблется анализируемый временной ряд xt, а постоянная величина s характеризует размах этих колебаний. Поскольку закон распределения вероятностей случайной величины xt одинаков при всех t, то он сам и его основные числовые характеристики могут быть оценены по наблюдениям x1,…, xT. В частности:

- оценка среднего значения,

- оценка среднего значения, ![]() - оценка дисперсии. (П2.1)

- оценка дисперсии. (П2.1)

Автоковариационная функция g(t). Значения автоковариационной функции статистически оцениваются по имеющимся наблюдениям временного ряда по формуле

![]()

где t = 1,… T - 1, а ![]() вычислено по формуле (П2.1).

вычислено по формуле (П2.1).

Очевидно, значение автоковариационной функции при t = 0 есть не что иное, как дисперсия временного ряда, и, соответственно,

![]() (П2.2)

(П2.2)

Автокорреляционная функция r(t). Одно из главных отличий последовательности наблюдений, образующих временной ряд, от случайной выборки заключается в том, что члены временного ряда являются, вообще говоря, статистически взаимозависимыми. Степень тесноты статистической связи между двумя случайными величинами может быть измерена парным коэффициентом корреляции. Поскольку в нашем случае коэффициент измеряет корреляцию, существующую между членами одного и того же временного ряда, его принято называть коэффициентом автокорреляции. При анализе изменения величины r(t) в зависимости от значения t принято говорить об автокорреляционной функции r(t). График автокорреляционной функции иногда называют коррелограммой. Автокорреляционная функция (в отличие от автоковариационной) безразмерна, т. е. не зависит от масштаба измерения анализируемого временного ряда. Ее значения, по определению, могут колебаться от -1 до +1. Кроме того, из стационарности следует, что r(t) = r(-t), так что при анализе поведения автокорреляционных функций ограничиваются рассмотрением только положительных значений t.

Выборочный аналог автокорреляционной функции определяется формулой

(П2.3)

(П2.3)

Существуют общие характерные особенности, отличающие поведение автокорреляционной функции стационарного временного ряда. Другими словами, можно описать в общих чертах схематичный вид коррелограммы стационарного временного ряда. Это обусловлено следующим общим соображением: очевидно, чем больше разнесены во времени члены временного ряда xt и xt+t, тем слабее взаимосвязь этих членов и, соответственно, тем меньше должно быть по абсолютной величине значение r(t). При этом в ряде случаев существует такое пороговое значение r0, начиная с которого все значения будут тождественно равны нулю.

Частная автокорреляционная функция rчаст(t). С помощью этой функции реализуется идея измерения автокорреляции, существующей между разделенными t тактами времени членами временного ряда xt и xt+t, при устраненном опосредованном влиянии на эту взаимозависимость всех промежуточных членов этого временного ряда. Частная автокорреляция 1-го порядка может быть подсчитана с использованием соотношения:

![]() (П2.4)

(П2.4)

где m - среднее значение анализируемого стационарного процесса.

Частные автокорреляции более высоких порядков могут быть подсчитаны аналогичным образом по элементам общей корреляционной матрицы R = ||rij||, в которой rij = = r(xi, xj) = r(|i - j|), где i, j = 1,…, T и r(0) = 1. Так, например, частная автокорреляция 2-го порядка определяется по формуле:

(П2.5)

(П2.5)

Эмпирические (выборочные) версии автокорреляционных функций получаются с помощью тех же соотношений (П2.4), (П2.5) при замене участвующих в них теоретических значений автокорреляций r(t) их статистическими оценками ![]() .

.

Полученные таким образом частные автокорреляции rчаст(1),rчаст (2),… можно нанести на график, в котором роль абсциссы выполняет величина сдвига t.

Знание автокорреляционных функций r(t) и rчаст(t) оказывает существенную помощь в решении задачи подбора и идентификации модели анализируемого временного ряда.

Спектральная плотность p(w). Спектральную плотность стационарного временного ряда определяется через его автокорреляционную функцию соотношением

![]()

где  . Так как r(t) = r(-t), спектральная плотность может быть записана в виде

. Так как r(t) = r(-t), спектральная плотность может быть записана в виде

![]()

Следовательно, функция p(w) является гармонической с периодом 2p. График спектральной плотности, называемый спектром, симметричен относительно w = p. Поэтому при анализе поведения p(w) ограничиваются значениями 0 £ w £ p. Спектральная плотность принимает только неотрицательные значения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)