Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

break date TB = 1996:02 ; statistic t(alpha==1) = -3.77937 | |||

critical values at | 1% | 5% | 10% |

for 70 obs. | -6.32 | -5.59 | -5.29 |

for 100 obs. | -6.21 | -5.55 | -5.25 |

number of lag retained : 9 | |||

explained variable : INFL | |||

coefficient | student | ||

CONSTANT | 15.38542 | 3.44129 | |

DU | -15.71117 | -2.70978 | |

D(Tb) | 1.57031 | 0.71748 | |

TIME | -0.27679 | -3.32577 | |

DT | 0.23045 | 2.74869 | |

INFL{1} | 0.39869 | 2.50589 |

Хотя оцененные даты излома в этих двух моделях отличаются, DS-гипотеза в обоих случаях не отвергается.

Возьмем теперь в качестве исходной TS-гипотезу и применим критерий KPSS. Результаты применения этого критерия следующие:

ETA(mu) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.347 | 0.463 | 0.574 | 0.739 |

For lag parameter l = | ETA(mu) = | |||

0 | 5.74061 | |||

1 | 2.96682 | |||

2 | 2.03981 | |||

3 | 1.57389 | |||

4 | 1.29263 | |||

12 | 0.59361 | |||

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) = | |||

3 | 0.11674 | |||

4 | 0.10484 | |||

12 | 0.09731 |

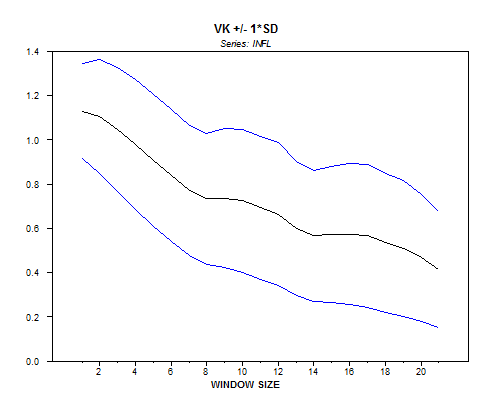

В модели без тренда TS-гипотеза отвергается в пользу DS-гипотезы в рассматриваемом диапазоне значений ширины окна. В модели с трендом при ширине окна 3 и при более широких окнах TS-гипотеза не отвергается, что не согласуется с результатами применения предыдущих критериев.

Рассмотрим поведение отношения дисперсий Кохрейна:

График изменения значений этого отношения говорит в пользу TS-гипотезы.

Если применить критерий KPSS ко второму подинтервалу, то получаем следующие результаты:

ETA(mu) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.347 | 0.463 | 0.574 | 0.739 |

For lag parameter l = | ETA(mu) = | |||

0 | 2.75929 | |||

1 | 1.49846 | |||

2 | 1.06897 | |||

3 | 0.85409 | |||

4 | 0.72445 | |||

ETA(tau) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.119 | 0.146 | 0.176 | 0.216 |

For lag parameter l = | ETA(tau) | |||

0 | 0.67046 | |||

1 | 0.37587 | |||

2 | 0.27557 | |||

3 | 0.22718 | |||

4 | 0.19878 |

Здесь TS-гипотеза отвергается в пользу DS-гипотезы.

Подведем итоги анализа ряда INFL на интервале 1992:05-1998:07:

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера | Не отвергается | |

Критерий Филлипса-Перрона | Не отвергается | |

Критерий DF-GLS | Не отвергается | |

Критерий KPSS | Результат не вполне ясен | |

Отношение дисперсий Кохрейна | В пользу DS | |

Обобщенный критерий Перрона (эндогенный выбор даты излома тренда) | Не отвергается |

Несогласованность выводов, получаемых при выборе гипотезы DS в качестве нулевой или альтернативной, можно объяснить взаимодействием двух факторов – отклонением распределения ошибок в оцениваемых моделях от нормального и изменением амплитуды колебаний ряда при переходе ко второму подинтервалу.

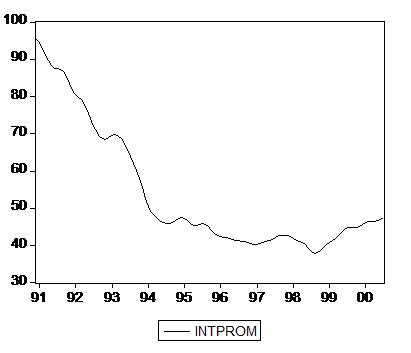

2.6. Анализ временного ряда индекса интенсивности промышленного производства

В качестве исходной информации используются сезонно скорректированные месячные данные по индексу интенсивности промышленного производства с 1990:12 по 2000:07, рассчитанные ЦЭК при Правительстве РФ и ИИР Государственного университета – Высшей школы экономики.

График ряда (с учетом сезонной коррекции) выглядит следующим образом:

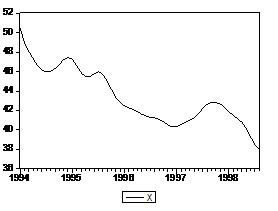

Если пытаться решать вопрос об использовании для описания ряда DS или TS модели, то здесь не вполне ясной представляется подходящая модель тренда. С одной стороны, в целом кажется подходящей модель квадратичного тренда. С другой стороны, выделяются два подпериода, на которых более предпочтительным представляется линейный тренд. Это участки спада промышленного производства до момента кризиса 1998 года и послекризисного роста производства. Один из таких периодов – это интервал 1994:01-1998:

|

При проверке DS-гипотезы на этом интервале методом Дики-Фуллера в оцениваемое уравнение помимо константы и тренда приходится первоначально включать 7 запаздывающих разностей, поскольку разность, запаздывающая на 7 месяцев, статистически значима:

ADF Test Statistic | -2.017956 | 1% Critical Value* | -4.1540 | |

5% Critical Value | -3.5025 | |||

10% Critical Value | -3.1804 | |||

*MacKinnon critical values for rejection of hypothesis of a unit root. | ||||

Augmented Dickey-Fuller Test Equation | ||||

Dependent Variable: D(X) | ||||

Method: Least Squares | ||||

Date: 02/22/01 Time: 09:46 | ||||

Sample: 1994:01 1998:01 | ||||

Included observations: 49 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

X(-1) | -0.012284 | 0.006087 | -2.017956 | 0.0505 |

D(X(-1)) | 2.593330 | 0.134552 | 19.27388 | 0.0000 |

D(X(-2)) | -3.204512 | 0.380911 | -8.412763 | 0.0000 |

D(X(-3)) | 1.923210 | 0.604972 | 3.179005 | 0.0029 |

D(X(-4)) | 0.193033 | 0.677911 | 0.284747 | 0.7773 |

D(X(-5)) | -1.372521 | 0.563908 | -2.433943 | 0.0196 |

D(X(-6)) | 1.158955 | 0.329394 | 3.518443 | 0.0011 |

D(X(-7)) | -0.403933 | 0.104910 | -3.850283 | 0.0004 |

C | 0.534607 | 0.296595 | 1.802481 | 0.0792 |

@TREND(1994:01) | -0.000806 | 0.001404 | -0.573960 | 0.5693 |

R-squared | 0.990786 | Mean dependent var | -0.221429 | |

Adjusted R-squared | 0.988660 | S. D. dependent var | 0.524786 | |

S. E. of regression | 0.055885 | Akaike info criterion | -2.751147 | |

Sum squared resid | 0.121801 | Schwarz criterion | -2.365061 | |

Log likelihood | 77.40310 | F-statistic | 465.9683 | |

Durbin-Watson stat | 2.112515 | Prob(F-statistic) | 0.000000 |

При этом гипотеза о наличии единичного корня в авторегрессионном представлении ряда не отвергается.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)