Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

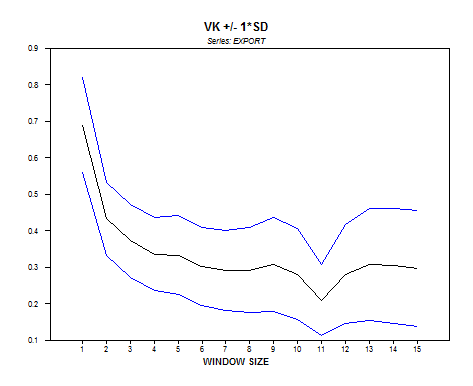

Приведем теперь график поведения отношения дисперсий Кохрейна и результаты применения критерия KPSS.

Поведение отношения дисперсий говорит в пользу TS-гипотезы.

Применение критерия KPSS (для модели без тренда) дает следующие результаты:

ETA(mu) Values: | ||||

Critical Level: | 0.10 | 0.05 | 0.025 | 0.01 |

Critical Value: | 0.347 | 0.463 | 0.574 | 0.739 |

For lag parameter l = | ETA(mu) = | |||

3 | 0.31930 | |||

4 | 0.27642 | |||

10 | 0.18705 | |||

11 | 0.18204 | |||

12 | 0.17662 | |||

13 | 0.17245 | |||

14 | 0.16979 |

Гипотеза стационарности ряда не отвергается.

Подведем итоги анализа ряда EXPORT:

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера (расширенный) | Отвергается | |

Критерий KPSS | Не отвергается | |

Отношение дисперсий Кохрейна | В пользу TS |

Результаты применения различных статистических процедур согласуются друг с другом: гипотеза DS в качестве нулевой гипотезы отвергается, тогда как гипотеза TS в качестве нулевой не отвергается; поведение отношения дисперсий Кохрейна говорит в пользу TS-гипотезы.

2.3.2. Импорт

Импорт – ввоз товаров в страну. В импорт включаются ввезенные товары, предназначенные для потребления в экономике страны, реэкспорта, и товары, закупаемые для отечественных организаций за границей, для потребления на месте.

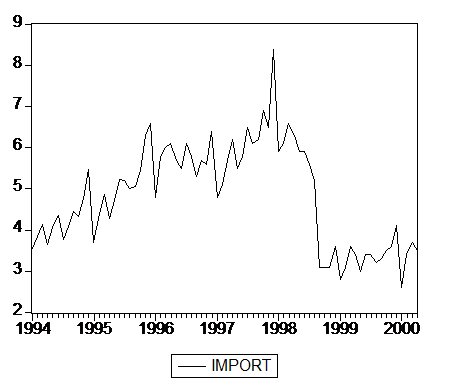

В качестве исходной информации используются данные: объем импорта (во все страны), млрд. долл. – месячные данные с 1994:01 по 2000:04; источник – Госкомстат РФ.

График ряда имеет вид

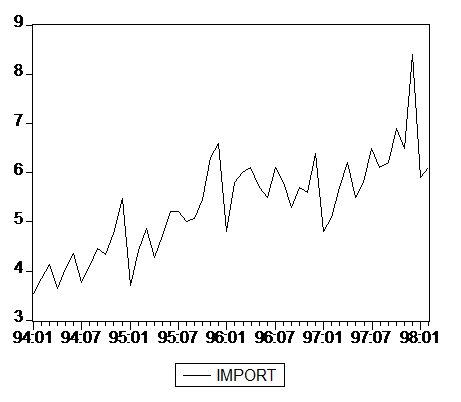

Этот график показывает, что в сентябре 1998 года происходит резкое изменение траектории ряда (падение на более низкий уровень), связанное с девальвацией рубля и относительным удорожанием импортных товаров. Поскольку количество наблюдений на втором подпериоде мало, мы возьмем для исследования период 1994:01 – 1998:01. График ряда на этом промежутке времени имеет вид

Отметим весьма выраженный сезонный характер этого ряда с пиками в декабрях и провалами в январях, а также наличие излома тренда на рассматриваемом периоде. В разд. 3.2.2 дается возможное объяснение такого поведения ряда.

В правую часть уравнения, оцениваемого при применении расширенного критерия Дики-Фуллера, приходится включать разность, запаздывающую на 12 месяцев.

Оценивание уравнения с включением в правую часть константы, линейного тренда и всех разностей с запаздываниями до 12 месяцев включительно дает следующие результаты.

ADF Test Statistic | -1.614015 | 1% Critical Value | -4.2242 | |

5% Critical Value | -3.5348 | |||

10% Critical Value | -3.1988 | |||

*MacKinnon critical values for rejection of hypothesis of a unit root. | ||||

Augmented Dickey-Fuller Test Equation | ||||

Dependent Variable: D(IMPORT) | ||||

Sample(adjusted): 1995:02 1998:02 | ||||

Included observations: 37 after adjusting endpoints | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

IMPORT(-1) | -0.687650 | 0.426050 | -1.614015 | 0.1208 |

D(IMPORT(-1)) | 0.020600 | 0.417224 | 0.049375 | 0.9611 |

D(IMPORT(-2)) | 0.079784 | 0.354080 | 0.225327 | 0.8238 |

D(IMPORT(-3)) | 0.159596 | 0.311822 | 0.511818 | 0.6139 |

D(IMPORT(-4)) | 0.319003 | 0.290247 | 1.099071 | 0.2836 |

D(IMPORT(-5)) | 0.508832 | 0.292103 | 1.741961 | 0.0955 |

D(IMPORT(-6)) | 0.388655 | 0.314875 | 1.234318 | 0.2301 |

D(IMPORT(-7)) | 0.281873 | 0.336228 | 0.838341 | 0.4109 |

D(IMPORT(-8)) | 0.287544 | 0.351195 | 0.818759 | 0.4217 |

D(IMPORT(-9)) | 0.003979 | 0.350617 | 0.011350 | 0.9910 |

D(IMPORT(-10)) | -0.130758 | 0.325622 | -0.401564 | 0.6919 |

D(IMPORT(-11)) | -0.465013 | 0.273920 | -1.697620 | 0.1037 |

D(IMPORT(-12)) | 0.361035 | 0.229435 | 1.573584 | 0.1299 |

C | 2.840222 | 1.558390 | 1.822536 | 0.0820 |

@TREND(1994:01) | 0.032467 | 0.024645 | 1.317368 | 0.2013 |

R-squared | 0.820057 | Mean dependent var | 0.064865 | |

Adjusted R-squared | 0.705548 | S. D. dependent var | 0.805842 | |

S. E. of regression | 0.437277 | Akaike info criterion | 1.474437 | |

Sum squared resid | 4.206651 | Schwarz criterion | 2.127512 | |

Log likelihood | -12.27708 | F-statistic | 7.161511 | |

Durbin-Watson stat | 2.158910 | Prob(F-statistic) | 0.000027 |

Значение t-статистики Дики-Фуллера выше даже 10% критического уровня, так что гипотеза единичного корня не отвергается. В этой связи можно было бы опять произвести редукцию модели, последовательно исключая из правой части оцениваемой модели разности, коэффициенты которых статистически незначимы на 10% уровне. Однако на этот раз положение отличается от ситуации, с которой мы встретились при анализе ряда объемов экспорта. Дело в том, что здесь P-значение критерия Бройша-Годфри автокоррелированности ошибок в полной модели, соответствующее модели авторегрессии (для ошибок) 2-го порядка, оказывается равным 0.000766, так что включения в правую часть оцениваемого уравнения 12 запаздывающих разностей оказывается недостаточным. Обращение к более длинному варианту коррелограммы показывает наличие пика еще и на лаге 24. И хотя оценки автокорреляций со столь большими запаздываниями при столь малом количестве наблюдений совершенно ненадежны, тем не менее возникает вопрос об оправданности использования при применении расширенного критерия Дики-Фуллера только запаздываний, меньших 12 месяцев.

Обращаясь к графику ряда на рассматриваемом интервале, можно заметить весьма выраженный сезонный характер этого ряда с пиками в декабрях и провалами в январях. Имея это в виду, воспользуемся здесь рекомендацией [Dickey, Bell, Miller (1986)] применять критерий Дики-Фуллера в таких ситуациях не к “сырому” ряду, а к ряду, “очищенному от детерминированной сезонности”, т. е. к ряду остатков от оцененной регрессии исходного ряда на сезонные переменные (“dummies”) D1, D2,…, D12, отвечающие, соответственно, 1-му (январь), 2-му (февраль),..., 12-му (декабрь) месяцу года. (Переменная D1 принимает значение 1 для январей и значение 0 для всех остальных месяцев года. Аналогично определяются и остальные сезонные переменные.)

График “очищенного” ряда имеет вид

Поскольку этот график в целом имеет выраженный излом; применим процедуру Перрона с допущением сдвига уровня с одновременным изменением наклона тренда (инновационный выброс). Процедура Перрона с эндогенным выбором даты сдвига уровня дает следующие результаты:

break date TB = 1996:07 ; statistic t(alpha=1) = -5.03902 | |||

critical values at | 1% | 5% | 10% |

for 70 obs. | -6.32 | -5.59 | -5.29 |

number of lag retained : 6 | |||

explained variable : IMP_DES | |||

coefficient | student | ||

CONSTANT | -2.36511 | -4.38786 | |

DU | 0.10875 | 0.08382 | |

D(Tb) | 0.60556 | 1.65437 | |

TIME | 0.10353 | 4.48843 | |

DT | -0.01642 | -0.91853 | |

IMP_DES {1} | -0.21537 | -0.89294 |

При сделанных допущениях DS-гипотеза не отвергается.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)