Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Поскольку деньги обладают стоимостью во времени, один доллар, который будет получен в будущем, стоит меньше доллара, получаемого сегодня. Насколько меньше (сумма дисконта), зависит от:

а) разрыва во времени между оттоком и притоком денежных средств и

б) необходимой ставки процента или дисконта.

Например, при 10%-ной ставке процента (ставке дисконта) текущая стоимость 100,00 долл., ожидаемых к получению через год, равна 90,91 долл. Арифметическая проверка: если сегодня инвестор вкладывает 90,91 долл. И в течение следующего года может получить чистый доход в 9>09 долл., то процент составит 9,09 долл.; поэтому через год основная сумма инвестиций, включая добавленный процент, будет равна 100,00 долл. (90,91 долл. + 9,09 долл. = 100,00 долл.).

Инвестор, который рассчитывает получить через два года 100,00 долл. И вкладывает сегодня 82,64 долл., получит 10%-ную годовую ставку. Проверка: при 10%-ной годовой ставке 82,64 долл. Превратятся через год в 90,91 долл., а через 2 года — в 100,00 долл.

Поэтому формула текущей стоимости денег:

![]()

где: где: FV - будущая стоимость денег;

PV - текущая стоимость денег;

(1+E)n – фактор сложного процента;

- коэффициент текущей стоимости.

- коэффициент текущей стоимости.

Формула расчета коэффициента текущей стоимости (реверсии) имеет следующий вид:

Данный фактор является обратной величиной от накопленной суммы единицы. Поэтому любая задача, которая может быть решена с использованием фактора накопленной суммы единицы, может быть также решена с применением фактора реверсии, однако не через умножение, а через деление.

Например, как показано ранее, 100,00 долл., накапливаемые по сложной ставке 10%, через пять лет возрастут до 161,05 долл. Поскольку 100,00 долл. Через пять лет превратятся в 161,05 долл., то 62,05 долл. — это та сумма, которая за пять лет возрастет до 100,00 долл.

Пример 3.4. Покупатель земельного участка рассчитывает перепродать его через 7 лет за 100 000 рублей. Какова максимальная сумма, которую он может предложить продавцу, если хочет, чтобы его годовой доход составил 15 % ?

Решение:

![]()

3.5. ТЕКУЩАЯ СТОИМОСТЬ АННУИТЕТА

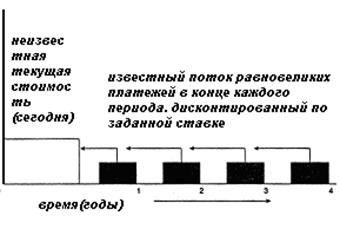

Обычный аннуитет определяется как серия равновеликих платежей, первый из которых осуществляется через один период начиная с настоящего момента. Он также определяется как серия поступлений. Например, право получать 100 долл. В конце каждого года в течение следующих 4 лет создает обычный аннуитет. Текущая стоимость аннуитета показана графически на рис. 3.3.

Рис. 3.3. Текущая стоимость обычного аннуитета

Текущая стоимость аннуитета при заданной ставке дисконта может быть рассчитана путем оценки каждого платежа (поступления) в отдельности. При этом сумма каждого платежа умножается на соответствующий фактор текущей стоимости единицы.

Например, право получения 100 долл. Чистого рентного дохода в конце каждого года на протяжении следующих 4 лет может быть оценено, если учитывать каждое из четырех поступлений как отдельную реверсию. При 10%-ной ставке дисконта стоимость первого поступления равна 90,91 долл. (100,00 долл. X 0,90909.- 90,91 долл.); второго — 82,64 долл., третьего — 75,13, четвертого — 68,30 долл. Текущая стоимость всего четырехлетнего аннуитета составляет 316,98 долл. (90,91 долл. + 82,64 долл. + 75,13 долл. + 68,30 долл.). Поэтому при 10%-ной ставке сегодняшние инвестиции в 316,98 долл. (текущая стоимость) являются обоснованной платой за право ежегодного получения 100,00 долл. На протяжении последующих четырех лет.

Предварительно рассчитанные таблицы. Широкое и интенсивное использование фактора текущей стоимости аннуитета привело к построению соответствующих таблиц. Данные таблицы показывают факторы с учетом того, что каждый платеж за период равен 1 долл. Это факторы аннуитета (annuity factors), или факторы Инвуда (Inwood factors)[28], по имени Уильяма Инвуда (1771—1843). Во многих таблицах сложно го процента они показаны в колонке 5.

Фактор Инвуда рассчитывается по следующей формуле:

Фактор текущей стоимости аннуитета может быть также рассчитан как сумма текущих стоимостей в 1 долл. За определенный временной период

Для построения аннуитетной таблицы следует просто сложить факторы текущей стоимости единицы за соответствующее число лет, как это показано в табл. 3.2.

ТАБЛИЦА 3.2

Соотношение текущей стоимости единицы и текущей стоимости аннуитета (ставка * 10%)

Год | Текущая стоимость единицы | Текущая стоимость аннуитета |

1 | 0,9091 | =0,9091 |

2 | 0,8264 | 0,9091+0,8264=1,7355 |

3 | 0,7513 | 1,7355+0,7513=2,4868 |

4 | 0,6830 | 2,4868+0,6830=3,1698 |

Определив фактор текущей стоимости аннуитета можно определить текущую стоимость денежного потока платежей по формуле:

![]() или

или

где:

PV∑, PVA - текущая стоимость аннуитета;

РМТ- единовременный денежный платеж в периоде;

aN, % - фактор текущей стоимости аннуитета.

Пример 3.5. Оставшийся срок полезного использования судна составляет шесть лет, в течение которых владелец рассчитывает получать в виде арендных платежей 400 000 рублей ежегодно. За какую минимальную сумму может быть продано судно сегодня при условии, что ставка дисконтирования (норма прибыли на капитал) равняется 14%?

Решение:

3.6. ВЗНОС НА АММОРТИЗАЦИЮ ЕДИНИЦЫ

Нередко кредиты структурированы таким образом, что платежи в их погашение в течение установленного периода времени превышают процент и позволяют полностью с амортизировать кредит. Амортизацией (amortization) называется процесс погашения (ликвидации) долга с течением времени. Математически взнос на амортизацию кредита определяется как отношение одного платежа к первоначальной основной сумме кредита. Взнос на амортизацию единицы показывает, каким будет обязательный периодический платеж по кредиту, включающий процент и выплату части основной суммы и позволяющий погасить кредит в течение установленного срока.

В предыдущем параграфе было показано, что текущая стоимость 1 долл., ожидаемого к получению в конце каждого года на протяжении четырех лет, при 10%-ной годовой ставке составляет 3,1698 долл. Первый 1 долл. Будет стоить 0,90909 долл., второй — 0,8264 долл., третий — 0,7513 долл., четвертый —- 0,6830 долл. Сумма за четыре года равна 3,1698 долл. (0,90909 долл. + 0,8264 долл. + 0,7513 долл. + 0,6830 долл. « 3,1698 долл.).

Взнос на амортизацию 1 долл. Рассчитывается как величина, обратная полученному результату. Иначе говоря, при кредите в 3,1698 долл. Под 10% годовых взнос на амортизацию дает ответ на вопрос: «Каков ежегодный платеж, необходимый для амортизации (погашения) этого кредита в течение четырех лет?» Ответ равен 1 долл.

Математическое отношение одного платежа к первоначальной основной сумме кредита составляет 1,00 долл./ЗДб98 долл. = 0,315477. Данный фактор — 0,315477$ показывает величину периодического платежа, необходимого для погашения задолженности, т. е. для того чтобы полностью погасить долг (как его первоначальную сумму, так и начисляемые на остаток 10% годовых), на каждый доллар кредита по окончаом каждого года в течение четырех лет необходимо выплачивать 0,315477 долл. Кредит в 100 раз больший потребует стократного увеличения регулярного платежа. Поэтому, если бы кредит составлял 316 000 долл., то ежегодные выплаты по нему в течение четырех лет равнялись бы 100 долл.

Чем выше процентная ставка и/или короче срок амортизации кредита, тем выше должен быть обязательный периодический платеж. И наоборот, чем ниже ставка процента и более продолжителен срок выплат, тем ниже обязательный регулярный платеж. Каждый равновеликий взнос на амортизацию единицы включает процент (доход на инвестиции) и выплату части первоначальной основной суммы (возврат инвестиций).

Предварительно рассчитанные таблицы

Интенсивное и широкое использование фактора взноса на амортизацию одного доллара вызвало необходимость построения соответствующих таблиц. Некоторые таблицы сложного процента, как правило в колонке 6, показывают данный фактор в расчете на 1 долл. Кредита. Другие же таблицы составляются в расчете на иные суммы кредита, обычно с шагом в 100 или 1000 долл.

При составлении таблиц используется следующая формула, обратная формуле текущей стоимости аннуитета:

где Е — ставка процента;

п –число периодов;

an — текущая стоимость аннуитета.

Для построения набора таблиц следует разделить единицу на текущую стоимость аннуитета.

Взнос на амортизацию капитала определяется по формуле:

где:

РМТАК – взнос на амортизацию капитала;

РV - текущая сумма денег ( кредита).

Пример 3.6. Стивидорная компания для приобретения перегрузочного оборудования взяла ссуду в сумме 10 000 долларов США на 5 лет под 15 % годовых. Погашение должно производиться ежегодно равновеликими суммами. Каков размер платежа?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 |