Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

8.Международный валютный фонд не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т. е. существует возможность превысить лимиты кредитной задолженности, устанавливаемой Фондом по отдельным странам.

В Москве и других крупных российских городах лизинг имеет особенно большое значение для малых и средних предприятий. Например, больше половины производственного оборудования и технологий в московских фирмах приобретено с помощью лизинговой схемы финансирования. Вообще, инвестиционная деятельность, направленная на развитие малых предприятий путем лизинга оборудования является достаточно надежным механизмом использования денежных средств. Подобный вид предоставления финансирования большому количеству малых предприятий существенно снижает риск не возврата вложенных средств за счет дробления инвестиций на большое число малых проектов, сохранения за лизингодателем права собственности на переданное оборудование и контроль за его использованием. Кроме того, обычно ценообразование в мелких сделках специально учитывает наличие определенного процента «сомнительных» сделок, создавая дополнительную защиту от воздействия кредитных рисков.

Вместе с тем, решая вопрос о возможности использования лизинга, необходимо учитывать, что он дает лишь временное право на пользование оборудованием. Кроме того, краткосрочный лизинг может быть экономически невыгоден для предпринимателя, а при определенных условиях — и для лизинговой компании. Наконец, иногда лизинг обходится дороже, чем банковский кредит на покупку такого же имущества.

Существует также ряд других недостатков лизинга, существенно ограничивающих его применение, среди которых следующие:

1) сложность составления лизингового проекта и проведения самой лизинговой сделки;

4)при финансовом лизинге, даже если в результате научно - технического прогресса изделие устаревает, то арендные платежи не прекращаются до конца срока договора.

Стоимость лизинга может быть ниже или равна стоимости кредита только при наличии определенных налоговых льгот. Если предприниматель имеет выбор — либо купить оборудование с помощью кредита, либо взять его в лизинг, то ему необходимо сравнить затраты по каждому способу финансирования. В таких случаях неизбежно возникает вопрос о принципе, исходя из которого должно производиться это сравнение, так как платежи одинаковых размеров, но произведенные в разное время, совсем неоднозначны. Таким принципом становится финансовая эквивалентность платежей. Эквивалентными считаются такие платежи, которые, будучи приведенными к одному и тому же моменту времени, равны. Процесс приведения называют дисконтированием, а полученную сумму — чистой текущей стоимостью.

Лизинг может быть построен на налоговой и неналоговой основе. Неналоговый лизинг рассматривается примерно так же, как и обычный кредит, хотя какие-то другие аспекты могут сделать эту операцию более привлекательной по сравнению с традиционным кредитованием. Лизинг на налоговой основе, который предоставляет большинство воронежских лизинговых компаний, обеспечивает предпринимателям дополнительные выгоды через более низкую суммарную (после учета всех расходов связанных с оформлением) процентную ставку, чем при обычном кредите. Поскольку право собственности остается за лизинговой компанией, то она может частично компенсировать стоимость приобретения через свой налоговый лист с помощью льгот по амортизации, инвестиционных льгот и затем поделить эти преимущества с предпринимателем через более низкие лизинговые платежи. Часто предприятия с низким уровнем доходов не могут воспользоваться своими налоговыми льготами и, арендуя имущество, передают эти льготы лизингодателю, который, в свою очередь, снижает за это процентную ставку. Лизинг на налоговой основе требует от лизинговой компании довольно большого уровня налогооблагаемой прибыли, а также собственного капитала. Поэтому многие лизингодатели являются специализированными организациями, филиалами крупных банков и банковских групп и крупных корпораций (за рубежом, например, широко известны "Форд Мотор Кредит", "Шелл лизинг", "Крайслер Файнэншл" и др., в Воронеже - филиал Внешторгбанка, филиал Инвестиционно-банковской группы «НИКойл», агенты Московской лизинговой компании и др.)

Схема проведения лизинговых операций

В лизинговых сделках участвует пять субъектов. Продавец (поставщик или изготовитель) лизингового имущества - это юридическое лицо или физическое лицо, зарегистрированное как предприниматель без образования юридического лица, продающий имущество, используемое другими как средство производства или необходимое для предпринимательских целей.

Лизингодатель - это юридическое лицо или индивидуальный предприниматель без образования юридического лица, осуществляющий лизинговую деятельность. Он выкупает лизинговое имущество за счет своих или заемных средств и передает его лизингополучателю.

Лизингополучатель - это организация или индивидуальный предприниматель, получающий имущество по договору лизинга и использующий его для осуществления предпринимательской деятельности. Продукция и доходы, получаемые в результате использования лизингового имущества (объекта лизинга), являются собственностью лизингополучателя.

Кредитное учреждение (банк) кредитует приобретение лизингодателем имущества.

Страховая компания обеспечивает страхование имущества участников лизинговой сделки и предоставляемых кредитов.

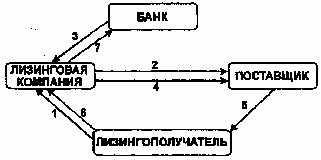

Схематически, порядок действий в лизинговых операциях отражен на рисунках 4, 5 и 6.

Рисунок 4. Общая схема лизинговой операции

Поскольку лизинговой компании часто не хватает собственных средств для осуществления лизинговых операций, она может привлекать кредиты. Такая операция получила название лизинга с дополнительным привлечением средств (рисунок 5). Подсчитано, что свыше 85% всех сделок по лизингу являются лизингом с привлечением средств. Лизинговая компания берет долгосрочный или среднесрочный кредит у одного или нескольких банков на сумму до 80 или 100% стоимости сдаваемых в лизинг активов, причем лизинговые платежи и оборудование служат обеспечением обязательств по кредиту.

- Заявка на представление оборудования в лизинг; - Запрос на оборудование; - Предоставление кредита; - Оплата стоимости оборудования; - Доставка и установка оборудования; - Лизинговые платежи; - Платежи в погашение кредита.

Рисунок 5. Схема лизинговой операции с дополнительным привлечением средств

Воронежские лизинговые компании, стесненные в финансовых ресурсах, часто осуществляют лизинг, являясь посредниками между местными предпринимателями и крупными московскими или зарубежными лизинговыми компаниями. При этом основной лизингодатель (например, Московская лизинговая компания) получает преимущественное право на получение арендных платежей. В договоре обычно обусловливается, что в случае банкротства воронежского посредника лизинговые платежи будут поступать непосредственно в Москву. Подобные сделки получили название сублизинг (рисунок 6).

Рисунок 6. Операция по схеме сублизинга

Следует еще раз детальнее остановиться на таком виде лизинга, как возвратный лизинг (lease-back). Предположим, что у предприятия имеется оборудование, но не хватает средств для производственной деятельности. Тогда оно продает это оборудование лизинговой компании, а последняя сдает его в лизинг этому же предприятию. У предприятия происходит временное высвобождение денежных средств К такой сделке можно прибегнуть и тогда, когда у предприятия довольно низкий уровень доходов, и следовательно, оно не может полностью воспользоваться льготами по ускоренной амортизации и налогообложению прибыли. Оно совершает сделку, а лизинговая компания получает налоговые льготы. В ответ она снижает ставку лизинговых платежей.

В последнее время получила распространение практика заключения соглашения между поставщиками оборудования и лизинговыми компаниями. В соответствии с этими соглашениями поставщик от лица лизинговой компании предлагает клиентам финансирование своей продукции с помощью лизинга. Таким. образом, лизинговая компания использует торговую сеть поставщика, а поставщик расширяет границы сбыта своей продукции. Эти сделки, получившие название "помощь в продаже" (sales-aid), применяются обычно для имущества с низкой стоимостью — от 5 до 20 тыс. долларов США.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |