Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Что же касается кредитования оборотных средств (или банковского коммерческого кредитования), то здесь складывается несколько иная картина: доля малых фирм, пользующихся услугами кредитных учреждений составляет порядка 15% от числа тех кто не прибегает к помощи банков.

В этой сфере банковского кредитования также наблюдается снижение масштабов вложений. В 1999-2000гг. коммерческие банки сократили кредитование оборотных средств малых предприятий, занятых в сфере информатики и интеллектуальных услуг с 18,6 до 17,8% от размера кредитного портфеля, промышленности - с 16,7 до 13,3%, жилищном строительстве - с 23,3 до 6,9%, на транспорте и в организации туризма - с 18,2 до 14,3%, в производстве потребительских товаров - с 15,6 до 12%. Вместе с тем, возросла доля краткосрочных кредитов, приходящихся на фирмы, которые производят средства производства (с 6,3 до 15,2%) и торговые МП (с 14,7 до 28,2%).

Хотя вклад банковского сектора в кредитование малых фирм, испытывающих недостаток оборотных средств, весьма велик (относительно других легальных инвесторов), не приходится рассчитывать, что банки, ориентированные на максимизацию дохода при снижении риска, возьмут на себя роль спасителя терпящего бедствие сектора малого бизнеса.

По мнению экспертов, охваченная кризисом с 1998г. банковская сфера навряд ли смогла бы увеличить свой вклад в кредитование оборотных средств малого бизнеса, даже создай государство некоторые стимулы, например в виде налоговых льгот для учреждений, кредитующих малое предпринимательство.

В сегодняшних, не слишком благоприятных условиях большую роль в финансировании малых фирм могли бы сыграть институциональные инвесторы, описание которых представлено в следующих параграфах: страховые, лизинговые, ипотечные и франчайзинговые компании, общества взаимного кредитования (кредитные союзы и кредитные потребительские кооперативы) и др.

В настоящее время усилия организаций, составляющих инфраструктуру поддержки малого предпринимательства в Воронежской области и во многих других регионах России, направлены на расширение банковского кредитования малых предприятий. При этом, основной упор делается на активизации мер, связанных с расширением банковских инвестиций:

- снижение ставки рефинансирования Центробанка; выделение ресурсов Федерального фонда поддержки малого предпринимательства и региональных бюджетов под гарантии банкам при финансировании высокоэффективных инвестиционных проектов, осуществляемых малыми предприятиями; введение практики предоставления на срок до двух лет инвестиционных налоговых кредитов (в виде отсрочки налоговых платежей для МП, реконструирующих законсервированное производство или при обретающих новую технику); предоставление налоговых льгот банкам, осуществляющим финансовую поддержку малого предпринимательства через предоставление ресурсов обществам взаимного кредитования; освобождение от налога на прибыль доходы коммерческих банков, получаемые за счет кредитования государственных инвестиционных программ, независимо от сроков вложения; развитие институтов, предоставляющих обеспечение банкам по коммерческим рискам (например, в форме обращающихся складских свидетельств и т. п.); создание режима наибольшего благоприятствования концентрации банковского капитала.

Говоря о роли банков в развитии малого бизнеса Воронежской области, нельзя умолчать о проблемах самой системы кредитных учреждений. С одной стороны, можно констатировать, что оформилось ядро новой региональной банковской системы и многие банки работают в соответствии с международными стандартами. Наиболее крупные банки активно пропагандируют инвестиционное проектирование в малом бизнесе, гарантируя масштабные инвестиции в ближайшем будущем.

С другой стороны, угрожающие темпы набрало разрушение вновь созданных коммерческих банков. Отчасти разорение банкиров связано с непрофессиональным менеджментом, неоправданным риском, ростом собственных операционных расходов. Однако есть и объективные причины: высокие налоги и нормы обязательного резервирования привлеченных средств, неразвитость практики государственного обеспечения инвестиционных кредитов, а главное — кризисное состояние региональной экономики.

Тем не менее, в регионе высока активность отдельных кредитных учреждений и в параграфе 2.1 настоящего пособия представлено описание кредитных услуг, предлагаемых наиболее развитыми кредитными организациями в Воронежской области - Центрально-черноземным банком Сбербанка России и Муниципальным банком «Петр Первый».

1.2 Товарное кредитование и вексельное финансирование

Понятие векселя и коммерческого кредита

В процессе обращения товаров довольно часто возникает такая ситуация, когда покупатель по различным причинам не может сразу расплатиться с поставщиком. В этом случае возникает необходимость в отсрочке платежа — коммерческом кредите, который предоставляет поставщик товара потребителю под долговое обязательство — вексель.

Вексель — это ценная бумага, которая удостоверяет безусловное обязательство векселедателя (должника) уплатить до наступления определенного срока обусловленную сумму денег владельцу векселя (векселедержателю) или (по его указанию) другим лицам.

В нормально функционирующей рыночной экономике любой субъект рынка, покупая товары в долг с отсрочкой платежа, вправе выдать продавцу с его согласия долговое обязательство — вексель.

Расширение практики выдачи и применения векселей уже давно выступает одним из важнейших направлений развития рынка кредитно-финансовых услуг. Ведь вексель не просто гарантия возврата долга — его можно использовать для ускорения оборота ресурсов и повышения эффективности коммерческой деятельности. Поэтому обычно векселедержатель, не дожидаясь уплаты по векселю, ищет юридическое или физическое лицо, которое купило бы вексель или приняло его в качестве платежного средства за приобретаемые товары и услуги.

Вексель — один из старейших и важнейших финансовых инструментов. В Германии, например, вексель занимает весьма достойное место в финансовом обороте (20-25%). И это при том, что краткосрочный кредит (в электронном виде) можно оформить в течение часа.

Если предприятие разумно ведет дело, то покрыть временную нехватку оборотных средств векселем ему совсем не сложно, так же как и отпустить товар под вексель надежному партнеру в случае временной нехватки средств.

Сейчас в России в условиях острого дефицита платежных средств, резкого спада производства, нарушения хозяйственных связей и огромного объема неплатежей значительно повысился интерес к векселю как средству безналичных расчетов. Он начинает все больше входить в хозяйственную практику. Уже появился целый ряд нормативных документов, регулирующих вексельное обращение. Это Указы Президента России № 000 от 01.01.01г. «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение» и № 000 от 01.01.01г. «О дополнительных мерах по нормализации расчетов и укреплению расчетной дисциплины в народном хозяйстве».

Вексель позволяет смягчить платежный кризис, ускоряет вовлечение в оборот материальных ресурсов, стимулирует сокращение у предприятии запасов товарно-материальных ценностей, ускоряет расчеты в народном хозяйстве.

Вексельное обращение может охватывать различные сферы экономических отношений. В основе выпуска и обращения векселей лежит характер и цели сделок. На рынке векселей должно происходить перераспределение денежных средств через краткосрочное кредитование. Вексель выступает документом, формализующим экономические взаимосвязи покупателя и продавца денежного или материального товара. Лежащая в основе вексельного обращения ссудная сделка, как в товарной, так и в денежной формах, предполагает взаимоконтроль контрагентов и основывается на свободном выборе деловых партнеров.

Поскольку вексель связан с риском неоплаты, то он принимается в качестве платежного средства лишь при наличии определенного доверия к векселедателю. При этом векселедатель контролирует качество, стоимость, своевременность и другие условия поставки товаров, а векселедержатель — платежеспособность партнера, причем не только в момент получения векселя, но и в момент наступления срока платежа.

Взаимный контроль и одновременно доверие участников вексельной сделки друг к другу, их стремление четко выполнить принятые обязательства выступают важной морально-этической стороной развития рыночных взаимосвязей.

Особенность векселя как долгового обязательства состоит в том, что он является безусловным, бесспорным, не зависящим от причин, вызвавших его выдачу, обязательством.

Виды векселей

В зависимости от ограничений по сфере применения различаю:; простой (соло) и переводной (тратта) векселя.

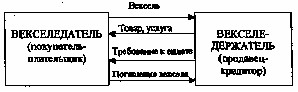

В случае выдачи простого векселя плательщиком является векселедатель, который обязуется уплатить непосредственно векселедержателю (кредитору) определенную сумму денег в установленный срок и в обусловленном месте. Процесс обращения простого векселя следующий:

Рисунок 1. Схема обращения простого векселя

При использовании простого векселя взаимодействуют только два контрагента: векселедатель уплачивает непосредственно векселедержателю долг в определенный срок, минуя посредников.

В случае использования переводного векселя (тратты) в обращении участвуют несколько юридических или физических лиц (обычно три-четыре, но может быть и больше).

Переводной вексель представляет собой письменное предложение векселедержателя (кредитора), именуемого трассантом, другому лицу — заемщику, векселедателю, именуемому трассатом, уплатить определенную сумму третьему лицу, предъявителю, именуемому ремитентом. Если трассат акцептует вексель (или вексель им уже акцептован), но не платит по нему, вексель опротестуется — предъявляется векселедержателем в порядке регрессивного иска для безусловного взимания денег. Процесс обращения переводного векселя представлен на рисунке 2.

При наступлении срока платежа кредитор предъявляет вексель к оплате трассату, т. е. плательщику, акцептовавшему вексель. Трассат перечисляет деньги кредитору и гасит вексель. Кредитор, в свою очередь, может быть должником по отношению к трассату, и вексель в этом случае направляют в качестве оплаты. Трассат же при этом сообщает кредитору, что принял вексель в оплату долга. Ремитент также может быть должником кредитора и, делая передаточную надпись на векселе, гасит свои обязательства перед кредитором.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |