Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

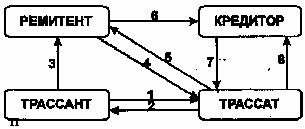

Рисунок 2. Схема обращения переводного векселя

Передаточную надпись на векселе, удостоверяющую, что право по векселю передается другому лицу, и служащую в то же время гарантией, называют индоссаментом. Лицо, делающее передаточную надпись, - индоссант - несет ответственность за платеж по векселю вместе с иными, обязанными по векселю лицами. Сам процесс передачи права на оплату векселя носит название индоссации.

Ремитент может либо предъявить вексель к оплате трассату, либо сделать на оборотной стороне векселя передаточную надпись и передать права на оплату векселя другому лицу.

При этом векселедержатель вправе:

- хранить вексель у себя до наступления срока платежа и затем предъявить его к оплате при наступлении срока погашения; передать вексель третьему лицу (а тот — другому) для погашения долга; получить ссуду в банке под залог векселя в порядке учета векселей.

При выдаче векселя юридическим лицом его подписывают руководитель предприятия и главный бухгалтер. Если же вексель выдает физическое лицо, то оно его и подписывает.

Вексель должен содержать следующие реквизиты:

- вексельную метку, т. е. слово «вексель» на том языке, на котором документ составлен; ничем не обусловленное обязательство произвести платеж определенной суммы денег; срок платежа; место, в котором должен быть совершен платеж; •наименование лица, которое получает платеж и предъявляет требование на него (приказ); дату и место составления векселя; подпись векселедателя.

В переводном векселе вместо обязательства об оплате фигурирует предложение уплатить определенную сумму денег, а также наименование того, кто должен осуществить платеж — плательщика.

Отсутствие любого из обязательных реквизитов лишает вексель юридической силы. Вексель без указания срока платежа рассматривается при этом как подлежащий оплате при предъявлении. Переводной вексель может быть выдан согласно «приказу» самого векселедателя. Его также выдают на самого векселедателя или на третье лицо.

Следует отметить, что если вексель оформлен и находится у векселедержателя, то он подлежит безусловному исполнению, даже если последующие соглашения сторон противоречат вексельным обязательствам.

В зависимости от сферы применения и характера сделок, лежащих в основе выпуска векселей, а также их обеспечения (товарами, денежными суммами и др.) различают коммерческие, финансовые и фиктивные векселя.

Коммерческие векселя появляются в обороте на основании сделки купли-продажи товара. Такой вексель выдают фактически под залог товара, т. е. в целях кредитования торговых операций. Покупатель, не обладая в момент сделки достаточной суммой свободных денег, предлагает продавцу вместо них другое платежное средство — вексель, который может быть как его собственным, так и чужим, но индоссированным, т. е. имеющим передаточную надпись. Именно коммерческие векселя выступают основой вексельного оборота.

Ссудные сделки в денежной форме оформляются финансовыми векселями. Оформление денежного (ссудного, кредитного) обязательства финансовым векселем есть способ дополнительного обеспечения своевременного и точного выполнения обязательств перед кредитором в целях защиты его прав. Таковы, например, тратты, выставляемые банком на банк с целью воспользоваться кредитом путем продажи этих тратт на финансовом рынке, казначейские векселя (государственные краткосрочные финансовые обязательства), векселя трастовых компаний, выдаваемые по депозитам вкладчикам. Естественно, что по казначейским и другим финансовым векселям уплачивается определенный процент за пользование временно предоставляемыми денежными ресурсами.

Выдача фиктивных векселей не связана с реальным движением материальных или денежных ценностей. К ним относятся так называемые дружеские, бронзовые (дутые) и встречные векселя. Их выдают для учета в банке и получения под их залог ссуды, фактически ничем не обеспеченной.

Акцептно - авальные операции

Для повышения надежности векселей предусмотрен ряд процедур, позволяющих расширить круг лиц, ответственных по векселю и обязанных платить по нему при наступлении определенных обстоятельств. К таким процедурам относятся акцептно-авальные операции.

Акцепт векселя — это согласие плательщика на его оплату. Соответственно акцептант — это юридическое или физическое лицо, подтверждающее свое согласие на оплату векселя. Если в качестве акцептанта выступает банк, то вексель приобретает статус первоклассного (наименее рискованного) обязательства. Акцепт векселя не является обязательным, но выступает в качестве условия свободного обращения на рынке.

Аваль векселя — поручительство по векселю. Авалист, то есть лицо, совершившее аваль, принимает на себя ответственность за выполнение обязательств по векселю (векселедателем, векселедержателем, акцептантом, индоссантом).

Нормальная рыночная экономика предполагает безусловное соблюдение вексельной дисциплины, подкрепляемой правом векселедержателя опротестовать вексель, т. е. предъявить иск к лицам, чьи подписи стоят на векселе (акцептантам, авалистам, индоссантам и другим) — ко всем вместе или кому-то в отдельности. Безусловность платежа, серьезные последствия протеста делают вексель предпочтительной формой обязательства. В России в условиях введения законодательных актов о несостоятельности (банкротстве) предприятий вексель становится фактором повышения ответственности, укрепления рыночных отношений.

Воронежские банки, как показано в данном пособии, осуществляют целый ряд операций с векселями: учитывают векселя, выдают кредиты под залог векселей, производят акцепт и аваль векселей, а также комиссионные операции с векселями.

Коммерческий кредит очень тесно связан с банковским через операции по учету и залогу векселей, то есть на основе коммерческого кредита возникает косвенный банковский кредит. Клиент банка фактически не получает кредит, а продает вексель — совершает сделку купли-продажи векселя, получая деньги за проданный товар — вексель. Посредством индоссамента вексель переходит в собственность банка.

Учетом, или дисконтом, векселя называют операцию, при которой банк выдает сумму, обозначенную в векселе, его предъявителю до срока наступления платежа, удерживая в свою пользу процент от суммы векселя с учетом времени до срока погашения векселя. При этом осуществляется индоссамент (передача) векселя на имя банка со всеми вытекающими из этого для участников сделки юридическими последствиями. Банк становится кредитором и векселедержателем.

Клиент банка, учитывая вексель, избавляется от забот, связанных с возвратом банку полученных по учету сумм, поскольку банк востребует их непосредственно с векселедателей и обращается к предъявителю векселя только лишь в том случае, если не может погасить вексель.

В целях снижения риска при учете векселей банки проверяют кредитоспособность клиента и правильность оформления векселей. Никаких объяснений по поводу отказа в приеме векселей к учету банки давать не должны.

Покупая чужой долг, банк стремится заработать на разнице между валютой (номиналом) векселя и фактически уплачиваемой векселепредъявителю суммой. Взимаемое банком вознаграждение рассчитывается на основании учетной ставки и зачисляется банком в доход при покупке векселя. Рассмотрим, как это делается на условном примере.

ПРИМЕР: Банком учтен вексель на 2500 рублей - это валюта векселя (В) сроком до 20 октября 2001г. Операция по учету совершена 25 мая 2001г. Учетная ставка (У) составляет 10%.

1. Срок инвестирования ресурсов банка в вексель (от дня учета до дня погашения векселя), или процентный период (П) составит:

П = 30 х 4 + 20 + 5 = 145 дней

2. Сумма учета, или сумма процентной ставки (С) составит:

С = В х П х У / (100x360) = 2500 х 145 х 10 / (100x360) = 100,69 рублей

3.Цена векселя (Ц) составит:

Ц = В - С = 2500 - 100,69 = 2399,31 рублей

Эта сумма будет отнесена в банке на счет «Вложения в негосударственные долговые обязательства», а деньги перечислены продавцу векселя.

Купив вексель, банк извещает должника о сроке и месте погашения векселя.

Если платеж не состоится, то владелец опротестует вексель через суд, который объявит неплательщика банкротом со всеми вытекающими отсюда последствиями (опись имущества, его реализация через аукцион и погашение за счет этой выручки обязательств по векселю и других просроченных платежей).

Коммерческий банк при дисконте векселей применяет разные учетные ставки в зависимости от надежности плательщика по векселю, уровня учетных ставок, применяемых другими банками, сроков погашения векселей и др. Купля - продажа векселей позволяет повышать ликвидность вложений, так как вексель сразу же после его приобретения может быть с выгодой продан другому банку (коммерческому или центральному), то есть переучтен.

Переучет векселей в центральном банке активизирует вексельный рынок, рефинансирует коммерческие банки.

Банки также выдают ссуды под залог векселей. Чтобы гарантировать своевременное погашение ссуды, в кредитном соглашении оговаривается право банка обращать в погашение долга суммы, вносимые векселедателями для оплаты векселей, а при их отсутствии — выручку от реализации товаров и услуг, поступающую на счет клиента.

При дисконте векселя клиент получает от банка полную сумму векселя за вычетом процентов (сумм) по учету, а при кредитовании под залог векселей - только часть суммы (валюты) векселя в зависимости от его надежности (обычно 60-70%). Вексель при этом передается банку временно лишь под обеспечение кредита и не переходит в собственность банка.

Помимо учетных и кредитных операций, воронежские банки осуществляют и комиссионные операции с векселями, выполняя по поручению клиента все операции с векселями, вплоть до погашения и контроля за поступающими по векселям суммами. Сделки с векселями банки заключают при этом от своего имени, но за счет и в интересах клиента. С клиента взимается определенная плата — комиссия, размер которой устанавливается договором клиента с конкретным банком.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |