Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

а)Принадлежность потенциального заемщика к целевой группе или наличие у заемщика статуса действительного или ассоциированного члена Бизнес-инкубатора (под целевой группой понимаются предприниматели, не имеющие доступа к финансированию в коммерческих банках, занимающиеся различными видами предпринимательской деятельности в сфере услуг, за исключением: игорного бизнеса, кредитной и инвестиционной деятельности, страхования, профессиональной деятельности на рынке ценных бумаг).

б)Опыт предпринимательской деятельности потенциального заемщика должен быть не менее полугода.

в)Отсутствие задолженности третьим лицам (в том числе и по платежам в бюджет и внебюджетные фонды).

г)Наличие документов, требуемых в соответствии с процедурой выдачи займов.

д)Наличие положительного денежного потока по меньшей мере в течение последних трех месяцев ведения предпринимательской деятельности.

е)Предполагаемая сумма платежа по займу должна составлять не менее чем V3, но не более чем 2/3, от чистого дохода заемщика в рамках интервала планирования.

ж)Заемщик должен иметь лицевой счет в Центрально черноземном банке Сбербанка России.

Всем клиентам (как имеющим статус члена инкубатора, так и сторонним клиентам) микрозаймы предоставляются в сумме не превышающей 30 000 рублей.

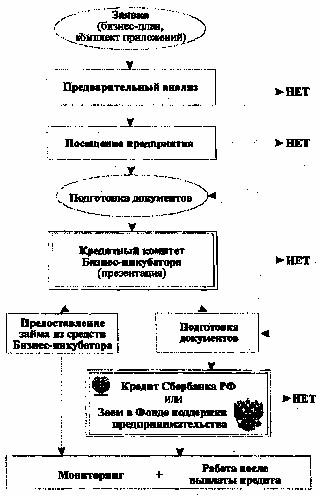

В таблице 2.4 представлены основные параметры микрофинансовой программы Бизнес-инкубатора, а на рисунке 8 схематически представлен порядок взаимодействия с клиентом инкубатора в рамках микрофинансовой программы.

Внутренняя микрофинансовая программа, являясь одним из элементов комплексной системы поддержки начинающих предпринимателей в структуре отраслевого бизнес-инкубатора, достаточно плодотворно сочетается с образовательным элементом системы, представленным в форме семинаров по различным аспектам организации и ведения предпринимательской деятельности в сфере услуг. Ниже представлены программы семинаров «Поиск источников финансирования развития малого бизнеса» и «Организация предприятия в сфере услуг». Данные семинары поводятся Бизнес-инкубатором по уже многократно отработанным технологиям преподавания, с использованием современных методик интенсивного обучения.

Таблица 2.4. Параметры внутренней микрофинансовой программы Бизнес-инкубатора

Финансирование действительных и ассоциированных членов Инкубатора | Финансирование сторонних клиентов | |||||

Сумма займа | ||||||

от 3.000 до 10.000 рублей | от 10.000 ДО 20.000 рублей | от 20.000 до 30.000 рублей | от 3.000 до 10.000 рублей | от 10.000 до 20.000 рублей | от 20.000 до 30.000 рублей | |

Процентная ставка (% годовых) | 62 | 55 | 50 | 73 | 65 | 58 |

Срок займа | Срок займа не должен превышать трех месяцев | |||||

Условия обеспечения возвратности по займу | а) В качестве гарантий принимается поручительство сторонних лиц с оформлением Договора поручительства. Поручителями по Договору займа могут являться физические и юридические лица. В качестве гарантий может также приниматься залог имущества с оформлением Договора залога. б) Все поручители должны иметь независимые источники дохода. в) Совокупный месячный доход поручителей должен превышать более чем в два раза месячный платеж по займу. г) Все поручители должны знать заемщика, быть в курсе юридических обязательств связанных с поручительством, а также заявить о своей готовности выплатить заем за заемщика в случае необходимости. д) Необходимо, чтобы с поручителем можно было легко связаться (например, по телефону). |

СХЕМА ВЗАИМОДЕЙСТВИЯ С КЛЕНТОМ ИНКУБАТОРА В РАМКАХ МИКРОФИНАНСОВОЙ ПРОГРАММЫ

Рисунок 8. Порядок работы с клиентом Бизнес-инкубатора заинтересованным в привлечении финансирования

ПРОГРАММА

семинара Бизнес-инкубатора

«Поиск источников финансирования развития малого бизнеса»

День первый: Теоретические основы подготовки проектов для финансирования

- 1-й час Базовые понятия и ключевые аспекты бизнес-планирования 2-й час Этапы разработки бизнес-плана инвестиционного проекта 3-й час Обоснование необходимости финансирования и оценка потребности в инвестициях

-4-й час Особенности подготовки проектов в сфере услуг

День второй: Особенности маркетингового и финансового обеспечения развивающегося малого предприятия

-1-й час Особенности поиска источников финансирования для малого бизнеса

-2-й час Обзор требований региональных кредитных организаций к предпринимательским проектам

-3-й час Разработка маркетинговых мероприятий для предприятий в сфере услуг

-4-й час Оценка затрат на рекламу и мероприятия ФОССТИС

День третий: Привлечение нетрадиционных форм финансирования малого бизнеса

- 1-й час Использование государственной поддержки предпринимательства 2-й час Творческое управление денежными средствами.

Использование налоговых стратегий

-3-й час Лизинг оборудования. Подготовка лизинговых контрактов в соответствии с требованиями региональных и московских лизинговых компаний

-4-й час Учет лизингового имущества у лизингополучателя (бухучет и финансовая отчетность)

День четвертый: Экономические аспекты привлечения инвестиций в малый бизнес

- 1-й час Использование преимуществ работы во франчайзинговой сети 2-й час Привлечение микрофинансирования в форме целевых займов

на развитие предпринимательской деятельности и учет займов

- 3-й час Хеджирование и страхование лизинговых сделок 4-й час Оценка эффективности предпринимательских проектов: этапы оценки и критерии оценки

ПРОГРАММА

семинара Бизнес-инкубатора

«Организация предприятия в сфере услуг»

День первый: Базовые аспекты организации собственного бизнеса

- 1-й час Организация бизнеса: Бизнес-планирование 2-й час Оценка эффективности предпринимательских решений 3-й час Особенности маркетинговой деятельности в сфере услуг 4-й час Эффективная реклама малого предприятия

День второй: Учет и контроль на малых предприятиях в сфере услуг

- 1-й час Учет затрат на предприятиях в сфере обслуживания 2-й час Особенности налогообложения малых предприятий 3-й час Кредитование малого бизнеса: 4-й час Нестандартные формы финансирования развития предприятий в сфере технического обслуживания РЭА: государственная поддержка, использование налоговых стратегий

-5-й час Обсуждение вопросов семинарского занятия, консультации по вопросам финансового обеспечения бизнеса

День третий: Наиболее эффективные варианты развития бизнеса

-1-й час Лизинг оборудования для предприятий сервиса (понятия, правовое обеспечение, федеральная и областная поддержка)

-2-й час Механизм лизинговых операций. Отражение лизинговых сделок в бухгалтерском учете

- 3-й час Подготовка лизинговых проектов 4-й час Возможности и преимущества ведения предпринимательства во франчайзинговой сети

День четвертый: Техническая часть (для специалистов по ремонту и обслуживанию бытовой РЭА)

-1-й час Основы технического обслуживания радиоэлектронных устройств импортного производства: MD-проигрыватели, видеокамеры, аудиоустройства, цветные телевизоры

-2-й и 3-й час Вхождение в сервис, настройка и регулировка телевизоров SONY, Panasonic

-4-й час Охрана труда и техника безопасности на предприятиях технического обслуживания

-5-й час Обсуждение вопросов семинарского занятия, консультации по вопросам, возникшим в ходе семинара.

ЗАКЛЮЧЕНИЕ

По существу, это пособие представляет собой руководство к действию - указатель, используя который предприниматель, испытывающий в себе силы освоить заемный капитал, сможет определить, в какой форме этот капитал должен быть ему предоставлен. При этом сопровождение теоретического материала примерами и предложениями инвесторов, реально действующих в Воронежской области, должно стимулировать читателя к немедленному поиску самого оптимального варианта внешнего финансирования.

Многие виды финансового обеспечения бизнеса лишь обозначены, и для полномасштабного их использования требуется более глубокое осмысление проблем работы с заемными средствами, а также изучение основ финансового менеджмента и других управленческих дисциплин. Однако задача данного пособия отчасти в том и состоит, что бы обозначить возможные направления поиска, обнаружить для предпринимателя потребность в самостоятельном, углубленном изучении своих потребностей и возможностей.

Привлекая внешнее финансирование, предприниматель берет на себя ответственность не только за себя и за тех пайщиков, которые вместе с инвестором несут риск утраты вложенного капитала. Отныне он должен думать и заботиться о каждом шаге своей фирмы на пути ее делового развития. Утрата бдительности может повлечь за собой серьезные финансовые последствия, причем, не только в краткосрочной, но и в стратегической перспективе. Зарабатывая себе положительную кредитную историю и наращивая опыт работы с заемным капиталом, предприниматель закладывает основу своих будущих преимуществ в борьбе с конкурентами и неблагоприятной рыночной конъюнктурой. Напротив, теряя доверие инвесторов, бизнес рискует оказаться незащищенным перед лицом трудностей и экономических катастроф, не имея возможностей для маневра.

Поэтому, в освоении методов финансирования необходим профессиональный подход каждого, кто решил заняться этой проблемой - предпринимателя, консультанта, исследователя. А этого можно добиться только через обучение, сбор информации и анализ того, что уже было накоплено предшествующей практикой.

1 Имеются в виду МП на которых действуют до 15 работников и месячный оборот которых не превышает 250 тыс. рублей. По данным Госкомстата таких субъектов малого предпринимательства в Воронежской области - свыше 95% от общего числа.

2 Определены с учетом поэтапной схемы погашения основной суммы займа

3 Размер первого займа не может превышать 30 000 руб.

4 Возможны комбинированные формы обеспечения

5 Обязательно страхование предмета залог

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |