Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1.3 Ипотечное кредитование

Существует два основных взгляда на ипотеку. Первый и наиболее распространенный можно условно назвать «потребительским». В рамках этого упрощенного взгляда все представления об ипотеке укладываются и исчерпываются отношениями между заемщиком и ипотечным банком по поводу получения и обслуживания конкретного единичного кредита. Второй взгляд «профессиональный», рассматривает ипотеку не на уровне отдельного кредита, а в качестве целостной и самовоспроизводимой подсистемы финансового рынка.

Характерной чертой профессионального взгляда на ипотеку является расширение цепочки взаимоотношений участников от схемы «заемщик — кредитор» к схеме «заемщик — конечный инвестор». При таких крайних полюсах наиболее четко вырисовывается то, что банки и прочие финансовые институты, в сущности, выполняют посреднические, обслуживающие функции в продвижении временно свободных средств потенциальных инвесторов к заемщикам. Вместе с тем именно профессиональный взгляд на ипотечное кредитование наиболее рельефно показывает ключевую организующую роль в нем целостной и взаимоподчиненной инфраструктуры, обеспечивающей в узком смысле определенную траекторию, а в более широком — воспроизводство всей системы ипотечного бизнеса.

Часть финансового рынка, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости, называется рынком ипотечного капитала. В качестве ценных бумаг на рынке ипотечного капитала выступают закладные, гарантирующие кредиторам получение платежей по кредиту, а также возможность возврата вложенных средств при невыполнении заемщиком своих обязательств за счет реализации объекта залога.

Как и все финансовые рынки, рынок ипотечного капитала делится на первичный и вторичный, а в зависимости от типа недвижимости — на ипотечные рынки жилья, доходной недвижимости, промышленной недвижимости и т. д.

Среди кредиторов первичного рынка ипотечного капитала (где обращаются первичные закладные) - коммерческие банки, страховые и трастовые компании, частные кредиторы и т. д. Важную роль на первичном рынке играют федеральные агентства, выполняя на данном рынке, в основном, регулирующие функции посредством осуществления различных правительственных программ.

Главная задача вторичного (где покупаются и продаются закладные, полученные на первичном рынке) рынка ипотечного капитала— обеспечить первичным кредиторам возможность продать первичную закладную, а на полученные средства предоставить другой кредит. Иначе говоря, вторичный рынок перераспределяет капиталы.

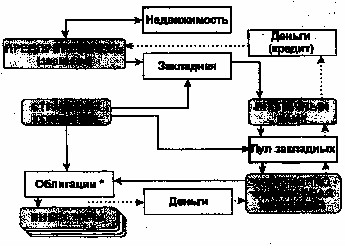

На вторичном рынке осуществляется продажа закладных по уже предоставленным ипотечным кредитам, то есть компания, предоставившая кредит под залог недвижимости, выпускает ценные бумаги, обеспеченные закладными, и затем продает их другим инвесторам, как показано на рисунке 3.

* Облигации - это ценные бумаги, обеспеченные закладными на недвижимость, имеющие однородные параметры (условия выпуска и погашения).

Рисунок 3. Общая схема ипотечного кредитования

Данная схема предполагает следующую модель взаимоотношений участников:

- предприниматель обращается в ипотечный банк за кредитом. Этот банк создает первичный рынок закладных; банк может сохранять выданные закладные в собственном портфеле ценных бумаг или продать их другим инвесторам. Эти инвесторы создают вторичный рынок закладных; покупая закладные, инвесторы обеспечивают банк дополни тельными денежными средствами для предоставления новых кредитов; эмиссионно-финансовая компания (далее - «реинвестор» или «ЭФК») также может сохранять ипотечные кредиты в собственном инвестиционном портфеле; альтернативным вариантом является формирование пакетов закладных и выпуск на этой основе ценных бумаг, обеспеченных закладными (Mortgage - Backed Securities или MBS). Покупателями указанных ценных бумаг, которые, по сути, являются облигациями, не привязанными к конкретным объектам недвижимости, а гарантированными лишь общей стоимостью всего пула закладных, которыми владеет ЭФК, могут выступать различные финансовые учреждения, такие как коммерческие банки, пенсионные фонды, страховые компании. При этом эмитент таких ценных бумаг гарантирует их держателям своевременные ежемесячные выплаты процентов и основной части долга;

— далее цикл повторяется, когда банки предоставляют предпринимателям новые кредиты под залог недвижимости, опираясь на финансовые ресурсы, мобилизованные на вторичном рынке.

Таким образом, регулируется поток ресурсов между кредиторами первичного рынка, которые открывают закладные, и инвесторами на рынке капиталов, которые покупают ценные бумаги, обеспеченные закладными. При этом инвесторы, покупая закладные у кредиторов первичного рынка, восполняют их ресурсы для предоставления новых кредитов; расширяют доступность средств для открытия закладных, выпуская ценные бумаги, обеспеченные неделимым пулом закладных, полученных от кредиторов. Гарантия своевременной выплаты держателем ценных бумаг их номинальной стоимости и сравнительно высоких процентов привлекает новых инвесторов.

Дополнительным стимулом, побуждающим инвесторов (особенно институциональных) приобретать ипотечные ценные бумаги, является высокая надежность, которая помимо недвижимости обычно обеспечивается страхованием.

Покупка закладных за наличные деньги

Услуги ипотечных банков по продаже закладных за наличные деньги предоставляют клиенту возможность быстро и выгодно продать новые или частично амортизированные закладные. Сделки в наличных деньгах обеспечивают высокую ликвидность. Все выплаты производятся в течение двух-трех рабочих дней после заключения сделки на покупку закладной и ее перехода в собственность эмиссионно-финансовой компании. Быстрота такой операции защищает клиентов от нестабильности рынка и дает ему возможность увеличить доходы от закладной.

Обмен на ценные бумаги, обеспеченные закладными

Вместо продажи закладных за наличные ипотечные банки могут объединить их в пул и обменять в эмиссионно-финансовой компании на одну и более ценных бумаг, обеспеченных закладными. Каждая группа закладных, которая вводится в пул закладных в обмен на ценную бумагу, обеспеченную закладной, должна содержать однотипные закладные, например все пятнадцатилетние закладные с фиксированным процентом.

Обменяв пул закладных на ценную бумагу, обеспеченную закладными, банки могут сохранить ее как часть собственного портфеля инвестиций, а также продать или заложить ее другому инвестору.

Ценная бумага, обеспеченная закладной (MBS), является инвестиционным инструментом, который представляет процент в пуле закладных.

Ежемесячные платежи по основной части долга, приходящие от заемщиков (а также незапланированные платежи), передаются инвестору - владельцу ценных бумаг, обеспеченных закладными с определенным процентом или проходной ставкой. Ценные бумаги эмиссионно-финансовых учреждений, обеспеченные закладными, популярны среди вкладчиков, так как гарантируют своевременную выплату основной части долга и процента их держателям. Эта гарантия важна, так как сокращает риск утечки наличных средств и увеличивает возможность быстро и без помех продавать такие ценные бумаги.

С помощью MBS банки могут получать комиссионные по обслуживанию, несмотря на то, держат ли они ее в своем портфеле или продают. Кредиторы правы, когда держат MBS в своем портфеле, так как она подвержена меньшему риску, чем ничем не обеспеченные займы. Поэтому наличие MBS улучшает общее качество инвестиционного портфеля, способствует расширению возможностей компании добывать деньги на рынках капитала и увеличению собственного капитала компании.

Стрипы позволяют разделить основную часть кредита и проценты с пула закладных в независимые ценные бумаги. Основная часть и проценты на закладные «разделяются» и переходят различным держателям ценных бумаг в неравных пропорциях. Стрипы обеспечиваются ценными бумагами, однако они более чувствительны к досрочному погашению кредита и изменению процентной ставки.

Условия сделки на вторичном рынке — объект продажи, цена, время и условия предоставления займов. Все это оговаривается в контракте, который обычно называется обязательством.

Обязательство — это соглашение на контрактной основе, по которому эмиссионно-финансовая компания согласна купить закладные за наличные или ценные бумаги. Соглашение определяет тип закладных, которые подлежат покупке, а также время продажи и доход. На закладные с регулируемым процентом обязательство может включить и другие характеристики закладной, такие как тарифную и переоценочную маржу и капитал по ставке/платежу. Для выполнения условий обязательства необходимо передать оговоренные закладные до истечения срока, указанного в обязательстве. Существует несколько вариантов обязательств.

Обязательство на покупку закладных за наличные

Ипотечные кредиты часто покупаются эмиссионно-финансовыми компаниями с помощью обязательства о принудительной поставке. По таким обязательствам ипотечные кредиты покупаются с учетом объявленного дохода, комиссионные по таким обязательствам обычно не платятся. Условия обязательства могут быть различными по срокам в зависимости от типа закладной, которая будет передана по этому обязательству. На российском ипотечном рынке обычно предлагаются 30, 60 и 90-дневные обязательства.

Обязательства по MBS

Эмиссионно-финансовые компании могут выпускать ценные бумаги в обмен на указанную сумму займов с помощью заключенного соглашения, которое предполагает либо принудительную, либо добровольную поставку. По обязательству о добровольной поставке предоставляется 180 дней для того, чтобы передать ипотечные, кредиты, хотя этот срок в отдельных случаях может быть продлен еще на 180 дней. По обязательству о принудительной поставке необходимо передать ипотечные кредиты в определенный период времени.

На фоне вышеизложенного становится очевидным, что первичный и вторичный рынок закладных — это не изолированные, а, напротив, взаимоподчиненные и взаимообеспечивающие составляющие той среды, в которой происходит полный и одновременно полноценный жизненный цикл закладной.

Характеристики ипотечных кредитов

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |