Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Существуют различия между понятиями «вероятность страхового случая» и «вероятность ущерба». Вероятностью ущерба называется произведение вероятности страхового случая ![]() на поправочный коэффициент К. Это более общий страховой термин. Формула может быть применена как при совершенствовании тарифных ставок по действующим видам страхования, так и при расчете ставок по вновь вводимым.

на поправочный коэффициент К. Это более общий страховой термин. Формула может быть применена как при совершенствовании тарифных ставок по действующим видам страхования, так и при расчете ставок по вновь вводимым.

Представим формулу в развернутом виде. По определению имеем

;

;  ,

,

где ![]() – количество выплат за тот или иной период (обычно за год);

– количество выплат за тот или иной период (обычно за год);

![]() – количество заключенных договоров в данном году;

– количество заключенных договоров в данном году;

– средняя выплата на один договор;

– средняя страховая сумма на один договор.

В результате формула принимает следующий вид:

где, В – общая сумма выплат страхового возмещения;

С – общая страховая сумма, приходящаяся на застрахованные объекты.

Последняя формула есть не что иное, как показатель убыточности со 100 р. страховой суммы., который является основой уточнения нетто-ставок. Убыточность страховой суммы может быть рассчитана в целом, так и по отдельным страховым рискам. После ее расчета устанавливается размер совокупной тарифной ставки, или брутто-ставки. Для исчисления последней к нетто-ставке прибавляют нагрузку.

Расходы на ведение дела обычно рассчитываются на 100 у. е.. страховой суммы, остальные надбавки устанавливаются в процентах к брутто-ставке.. Размер совокупной брутто-ставки рассчитывается по формуле

.

.

где ![]() – брутто-ставка;

– брутто-ставка;

![]() – нетто-ставка;

– нетто-ставка;

![]() – нагрузка.

– нагрузка.

В формуле величины ![]() ,

, ![]() ,

, ![]() указываются в абсолютном размере, со 100 у. е.. страховой суммы.

указываются в абсолютном размере, со 100 у. е.. страховой суммы.

Если все элементы нагрузки определены в процентах к брутто-ставке, то величина . В этом случае формула упрощается и принимает следующий вид:

.

.

8.4. Расходы на ведение дела

как элемент тарифной ставки

При исчислении тарифной ставки к нетто-премии делаются соответствующие надбавки, связанные с развитием риска. Главная статья – расходы на ведение дела ,которые, связанные с заключением и обслуживанием договора страхования. В страховой практике принято различать расходы на ведение дела внутренней службы страхового общества и расходы на ведение дела внешней сети страхового общества.

Расходы можно разделить на постоянные и переменные.

Переменные расходы на ведение дела могут быть отнесены на отдельное страхование .

Постоянные расходы должны быть разложены на весь портфель заключенных договоров страхования.

Понятие постоянных и переменных расходов используется в актуарных расчетах по договорам страхования, имеющим срок действия более одного года. Относительно постоянные расходы не подвержены колебаниям в страховой деятельности, и не зависят от степени занятости персонала в данной страховой организации. Переменные расходы изменяются пропорционально степени занятости в данной страховой организации.

При расчете страхового тарифа следует учитывать, что страховые взносы должны покрывать не только страховые суммы и возмещения, но и расходы на содержание страховой организации. В связи с этим расходы на ведение дела можно классифицировать как: организационные, аквизиционные, инкассационные, ликвидационные. управленческие.

Организационные расходы связаны с учреждением страхового общества. Они относятся к активам страховщика.

Аквизиционные расходы – расходы страховой компании, связанные с привлечением новых страхователей и заключением новых страховых договоров с помощью страхового агента.

Инкассационные расходы связаны с обслуживанием наличного денежного оборота поступления страховых платежей.

Ликвидационные расходы – расходы по ликвидации ущерба, причиненного страховым случаем.

Управленческие расходы могут быть разделены на общие расходы управления и расходы по управлению имуществом. Большая часть их зависит от уровня занятости в данной страховой компании.

8.5. Принципы тарифной политики

Принципом тарифной политики можно назвать эквивалентность страховых отношений. Это означает, что нетто-ставки должны максимально соответствовать вероятности ущерба. Тарифные ставки устанавливаются на определённой территории на 5–10 лет, за указанный период должны происходить возвраты уплаченных страховых взносов в виде выплат. Принцип эквивалентности соответствует замкнутой системе раскладки ущерба.

Доступность тарифных ставок для страхователя находится в прямой зависимости от числа страхователей и количества застрахованных объектов. Чем больший круг объектов и застрахованных лиц охватывает страхование, тем меньшая доля ущерба приходится на каждого, уменьшение тарифной ставки делает доступнее страхование.

Стабильность размеров страховых тарифов длительное время. Уверенность в финансовой устойчивости компании и доверие страхователей зависят от постоянства тарифов.

Расширение объема страховой ответственности при неизменных тарифах. Соблюдение данного принципа в деятельности страховщика очень важно, так как соответствует потребностям страхователя. Расширение объемов страховой ответственности достигается уменьшением показателя убыточности страховой суммы. Страховая ответственность – обязанность страховщика выплатить страховую сумму или страховое возмещение. Устанавливается договором страхования или законно, характеризуется определенным перечнем определенных страховых рисков, при реализации которых производится выплата.

Обеспечение самоокупаемости и рентабельности страховых операций означает, что страховые взносы должны покрывать расходы страховщика, обеспечивать объем страховых выплат и приносить прибыль. Прибыль может в плановом порядке закладываться в нагрузку к тарифной ставке. Если убыточность страховой суммы в году окажется ниже действующей нетто-ставки, то экономия будет распределена в запасной фонд страховщика и на пополнение прибыли.

8.6. Сущность страхового взноса и виды

Страховой взнос может быть рассмотрен с трех точек зрения: экономической, юридической и математической.

Экономическая сущность страхового взноса предполагает использование части национального дохода для гарантии интересов страхователей от негативного воздействия неблагоприятных событий.

С юридической точки зрения страховой взнос определен в виде денежного обязательства, обозначенного в договоре страхования.

В математическом смысле страховой взнос – это единовременный или повторяющийся платеж страхователя страховщику, который может быть выражен только как средняя величина, среди отдельно взятых единиц страховой совокупности. Его величина зависит от многих факторов, в том числе от отраслевых особенностей личного и имущественного страхования.

При определении нетто-ставки по личному страхованию нужно предвидеть вероятность смерти, инвалидности вследствие увечья, заболевания. Во внимание принимаются размер страховой суммы договора и норма прибыли. В имущественном страховании норма прибыли обычно во внимание не принимается ввиду ее незначительности.

При определении нетто-ставки по имущественному страхованию учитываются следующие факторы: вероятность наступления страхового случая; частота и тяжесть проявления риска; размер страховой суммы договора.

Виды страховой премии (взноса) По своему назначению страховой взнос подразделяется на следующие виды: рисковая премия, сберегательная премия, нетто-премия, достаточная премия, брутто-премии.

Рисковая премия – это чистая нетто-премия, которая означает часть страхового взноса в денежной форме, предназначенного на покрытие риска. Величина рисковой премии зависит от степени вероятности наступления страхового случая.

Сберегательная премия присутствует в договорах страхования жизни. Она предназначена для покрытия платежей страхователя по истечении срока страхования. Целесообразно сочетать рисковую премию и сберегательную так, чтобы во время срока действия договора страхования нетто-премия не изменялась.

Нетто-премия – часть страхового взноса, необходимая для покрытия страховых платежей за определенный промежуток времени по данному виду страхования. Величина нетто-премии прямо зависит от развития риска. Нетто-премия равна рисковой премии в случаях, когда наблюдается планомерное развитие риска. Однако поскольку страховой взнос есть средний размер данных платежей, то возможны положительные и отрицательные его отклонения. Для компенсации возможных отклонений к рисковой премии делается гарантийная надбавка.

Достаточная премия равна сумме нетто-премии и нагрузки, включенной в издержки страховщика. Достаточная премия может быть рассмотрена как брутто-премия, или тарифная ставка.

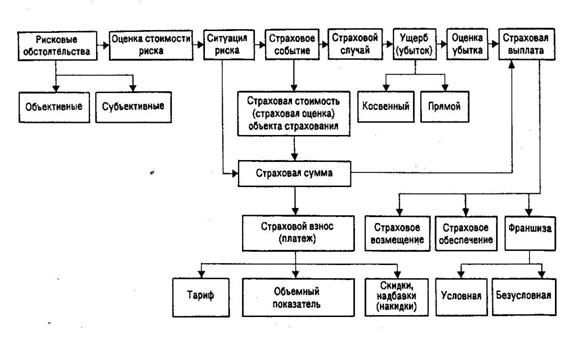

Рис. 16. Организационная структура страхования

Брутто-премия – тарифная ставка страховщика. Состоит из достаточного взноса и надбавок на покрытие расходов, связанных с проведением предупредительных мероприятий, рекламы и пропаганды, расходов на покрытие убыточных видов страхования и др.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 |