Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1. Кредитная политика кооператива.

Основной деятельностью сельскохозяйственного потребительского кредитного кооператива является оказание услуг членам кооператива по кредитованию и сбережению денежных средств. Заем членам кооператива предоставляется на основании действующего законодательства (ГК РФ, ФЗ "О сельскохозяйственной кооперации", Законов местных администраций) и на условиях, определенных Уставом кооператива.

СПКК должен постоянно пересматривать свою кредитную политику из-за изменения рыночных условий. Кредитная политика состоит из общих направлений принятия решений по выбору надежного заемщика, объема и срока кредита. Эти направления, в дальнейшем, реализуются младшим управленческим аппаратом для принятия ежедневных решений.

Например:

в соответствие с проводимой кредитном политикой СПКК может предоставить право кредитному специалисту самостоятельно кредитовать членов в пределах 5 тыс. рублей. Следовательно, заемщик, нуждающийся в большей сумме кредита, скажем до 20 тыс. рублей, должен будет получить - одобрение кредитного комитета. Кредиты свыше 20 тыс. рублей должны получить одобрение Правления. Эти процедуры должны быть четко определены.

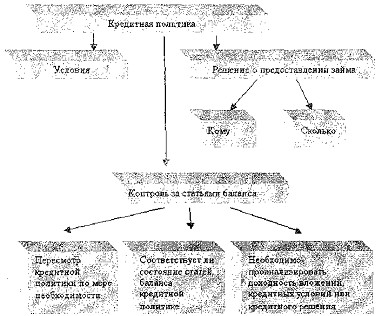

Рисунок 2.2. показывает последовательность кредитной политики и взаимосвязь ее этапов

Рис.2.2 Структурные элементы кредитной политики

Как показывает схема, процесс начинается с определения кредитной политики. В дальнейшем, все решения принимаются в соответствии с ее содержанием. После предоставления кредита следующим важным действием является контроль за просроченной задолженностью, отраженной в балансе по статьям дебиторской задолженности. Этот контроль позволяет определить степень соответствия принятых решений кредитной политике СПКК. Даже если это соответствие не нарушено, периодическая оценка кредитных решений позволяет регулировать их в зависимости от текущей деловой ситуации.

Управление кредитной политикой выражает общую стратегию развития СПКК. С ее помощью не стремятся установить конкретные способы достижения целей, а лишь формируют «каркас», структуру рекомендаций и основных направлений выполнения частных заемных операций. На основе этого «каркаса» разрабатывается методика проведения ежедневных мероприятий, направленных на достижение целей кредитной политики.

Кредитная политика СПКК, таким образом, определяет цели кредитного управления. Она должна четко показать намерения СПКК быть активной в предоставлении кредита, что дает возможность резко изменить кредитную политику в зависимости от конъюнктуры рынка или быть консервативной в условиях предоставления кредита потенциальному заемщику.

Выработанная кредитная политика СПКК одобряется общим собранием его членов. В обязательном порядке при ее разработке учитываются основополагающие моменты, определенные законодательством и Уставом кооператива. К ним можно отнести следующие вопросы:

- кому может быть предоставлен заем, и на какие цели; максимальный размер займа индивидуальному заемщику; срок займа и размер компенсации; гарантийное обеспечение займа; права требования досрочного погашения займа; разрешение споров и разногласий.

Определяя, кому может быть предоставлен заем, целесообразно руководствоваться целью создания кредитного кооператива - оказывать услуги членам кооператива. В силу этого первым пунктом положения о займе следует принять то, что заем предоставляется только членам кооператива, исключений не должно быть. Кроме того, следует подчеркнуть "индивидуальность" предоставляемого займа. То есть в кооперативе следует принять положение, что заем предоставляется одному участнику, не группе, например, семье (мужу и жене; отцу и сыну и т. д.). Или наоборот, следует предусмотреть такую форму займа.

Вторым важным положением может быть пункт, отражающий цели, для которых предоставляется заем. Кредитной политикой может быть принято, что соглашение между кооперативом и его членом по поводу использования займа носит характер чистой ссуды, то есть заемщик имеет право распорядиться деньгами по своему усмотрению. Чаще принимается целевое предназначение займа, то есть определяется, что заем предоставляется на производственные цели или на производственные и потребительские цели. Займы на потребительские цели предоставляются на покупку машины, мебели и бытовой аппаратуры, на уплату счетов, налогов, расходов на отдых и лечение и т. д. В кооперативе может быть принято предоставление займа на оплату' образования. Этот заем позволяет получить новую профессию или специальность, закончить высшее учебное заведение.

Выбор цели предоставления займа, как правило, зависит от оценки устойчивости и размерности доходов членов кооператива от основной деятельности. В районах, где доходы имеют тенденцию к снижению, есть смысл принимать ограничение цели только производственным назначением выдаваемого займа. Это обуславливается тем, что использование займа в основном производстве будет служить стабилизации дохода, что в свою очередь повышает гарантию своевременного возврата членом кооператива полученной суммы. 6 этой ситуации использование средств займа на потребительские цели означает окончательное потребление и, при снижении дохода от основной деятельности, может повышать риск невозвратности предоставленного займа.

Установление цели предоставления займа в первую очередь обуславливается интересами кооператива как кредитора.

Следующим обязательным элементом кредитной политики кооператива можно рассматривать размерность займа, предоставляемого одному члену кооператива. Это положение очень важно на начальном этапе функционирования кредитного кооператива, когда фонд кредитных ресурсов только начинает формироваться и может быть недостаточным для удовлетворения потребности в заемных ресурсах у членов кооператива. Кроме того, ограничительные положения направлены на повышение гарантии возвратности предоставляемых займов. Их принятие и выполнение снимает с руководства кооператива персональную ответственность, если кооперативу будет нанесен урон на этом основании.

Подходы определения размера займа, предоставляемого одному члену кооператива, могут быть различными и определяться, в основном, состоянием кредитного фонда кооператива. Например, может быть принято, что максимальный размер займа, предоставляемого одному члену кооператива, не может быть больше обязательного паевого взноса члена кооператива более чем в 10 раз и не превышать размер паевого фонда кооператива. Возможны другие варианты: в расчет принимается весь паевой взнос члена кооператива, или его часть, обязательный паевой взнос или дополнительный паевой взнос. Размерность учета паевого взноса в 10 раз не догма, она может устанавливаться больше или меньше в зависимости от численности членов кооператива. Предельный размер кредита (займа) целесообразно всегда ограничивать объемом паевого фонда кооператива. Это может дать определенную гарантию покрыть потери в случае злостной задолженности одного члена кооператива.

Предел займа - максимальный объем займа, который будет предоставлен заемщику единовременно. Этот объем обычно устанавливается на относительно низком уровне для новых, незнакомых членов и, затем, поднимается на основе положительной практики платежей и потребностей пайщика. Лимиты (пределы) не должны быть стабильными, а всегда служить объектом пересмотра, основанного на опыте и изменении условий рынка. Устанавливая лимит, СПКК отталкивается от информации, полученной в результате кредитного анализа.

Пример:

КФХ обращается за займом, СПКК выясняет, что заемщик имеет хорошее финансовое положение, и что он собирается закупать ежегодно кормов на 36,0 тыс. рублей. Основываясь на этой информации и принятом кредитном решении, кредитор может установить начальный лимит приблизительно 3,0 тыс. рублей в месяц (т. е. 36,0 тыс. рублей в год). КФХ должен будет оплатить закупки прошлого месяца перед тем, как выставить новую кредитную заявку. После практики нескольких месяцев работы с заемщиком кредитор может поднять кредитный лимит и разрешить клиенту быть более свободным в кредитных заявках, если его платежи поступают в соответствии с графиком.

Кредитный лимит может быть поставлен в зависимость от собственного капитала СПКК (например, 5 или 10%).

При установлении предельного размера кредита (займа), следует исходить из интересов снижения риска кооператива как кредитора и защиты интересов всех членов кооператива, как участников, несущих солидарно субсидиарную ответственность.

Как правило, заем предоставляется с фиксированной суммой, то есть заявление подается на единичную ссуду. Если член кооператива желает получить дополнительно какую-то сумму денег, он подает новое заявление на получение займа. Такое заявление может быть удовлетворено, если общая сумма займа не будет превышать принятого в кооперативе максимального ограничения займа.

Подобный порядок предоставления займов определяет более простой учет и контроль за денежным оборотом. При наличии квалифицированных специалистов и достаточности средств в заемном фонде кооператива могут применяться и более сложные формы предоставления займов в виде займов с нефиксированной суммой. Например, ссуды на оплату товаров в кредит, оплату текущих счетов членов кооператива и т. п.

Немаловажное значение имеет установление срока, на который может быть предоставлен заем членам кооператива. В сельскохозяйственном кредитном кооперативе при этом следует учитывать специфику основной деятельности членов кооператива. Занятость сельскохозяйственным производством или связанными с ним сферами деятельности, может обуславливать определенную цикличность поступления денежных средств и потребность в них. Для сельскохозяйственных кредитных кооперативов срок займа целесообразно устанавливать до 6 месяцев. При обоснованной необходимости можно предусматривать возможность продления срока займа еще до 6 месяцев без применения репрессивных мер, но с условием оплаты процентов за пользование займом за продлеваемый период.

Важным моментом кредитной политики следует рассматривать оплату за пользование займом. Этот вопрос в кредитном кооперативе необходимо тесно увязывать с условиями формирования заемного фонда. Если кредитный фонд формируется только за счет собственных средств (паевых взносов членов кооператива) и сумм, предоставляемых в кооператив на хранение, можно принимать решение о беспроцентном хранении свободных средств членов кооператива, а, в соответствии с этим, почти беспроцентном предоставлении кредита. Выражение "почти беспроцентном" означает, что определенная сумма все же должна начисляться для оплаты кооперативом как юридическим лицом обязательных платежей в бюджет и внебюджетные фонды и заработной платы, определенной наемным работникам кооператива.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 |