Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

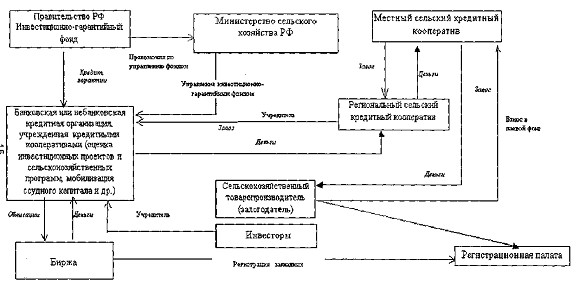

Рис. 1.2 Организационная модель многоуровневой системы функционирования сельской кредитной кооперации

За достаточно короткий период Программа оказала помощь СКПК в 17 регионах (Табл.1.1.).

Таблица 1.1.

Аккредитованные участники РАП развития сельской кредитной кооперации

Регион | Количество кооперативов по годам | Кол и честно СПМС, всего | ||

1999 | 2000 | 2001 | ||

Республика Горный Алтай | 1 | 1 | ||

Республика Марий-Эл | 1 | 1 | ||

Республика Удмуртия | 1 | 1 | ||

Республика Чувашия | 2 | 2 | ||

2 | 3 | 2 | 7 | |

1 | ||||

7 | ||||

1 | ||||

1 | ||||

1 | ||||

Пермская обл. | ||||

б | 7 | |||

3 | 1 | 5 | ||

2 | 3 | 6 | ||

1 | 2 | |||

1 | 1 | |||

Итого | 9 | 14 | 17 | 40 |

Наиболее широко в Программе представлена кредитная кооперация Волгоградской, Ростовской, Саратовской, Томской областей. По сравнению с 1999 годом география Программы значительно расширилась. В ближайшей перспективе (до конца 2002 года) около 10 сельских кредитных кооперативов из различных регионов России смогут стать участниками Программы, пройдя процедуру аккредитации.

Анализ развития кредитных кооперативов (по количеству пайщиков, по собственному капиталу), сравнение по трем группам аккредитованных кооператив в зависимости от времени аккредитации и по годам, а также в сравнении с кооперативами, которые работают без финансовой поддержки ФРСКК, позволяет сделать ряд существенных выводов и рекомендации.

Так, на рис. 1.3. приведена динамика изменения численности участников в кредитном кооперативе.

Рис. 1.3

Практически все кооперативы, независимо от участия в Российско-Американской программе развития сельской кредитной кооперации смогли за три года в 2,5 увеличить количество своих членов, что говорит о высоком интересе сельского товаропроизводителя к данной финансовой организации. Значительного роста числа членов кредитных кооперативов добились в Волгоградской, Ростовской, Саратовской и Томской областях.

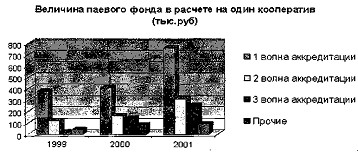

Рост количества участников позитивно отражается на величине собственного капитала СКПК (рис.1.4.).

Рис.1.4.

Наиболее активно паевой фонд формируется в кредитных кооперативах, которые начали работать с Фондом развития сельской кредитной кооперации (ФРСКК) с 1999 года. Эти кооперативы смогли привлечь как обязательные, так и значительную долю дополнительных паевых взносов. Этому способствовало установление соотношения размера привлечения средств ФРСКК и размера собственных средств (10:1). В кооперативах, которые не участвуют в Программе, практически отсутствует рост дополнительного паевого фонда, что негативно отражается на формировании фонда финансовой взаимопомощи.

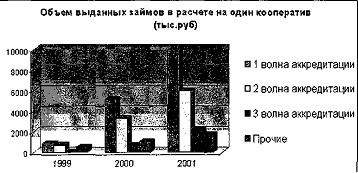

Прирост фонда финансовой взаимопомощи позитивно отражается на количестве оказываемых финансовых услуг членам кооператива (рис.1.5.).

Рис.1.5.

По сравнению с 1999 годом в 2001 году количество выданных кооперативами займов увеличилось в 3 раза, а кооперативы, которые тесно взаимодействуют с ФРСКК, более 1 года увеличили количество предоставляемых услуг в 5 раз.

Членам кооператива, предоставляются финансовые услуги в более полном объеме, оборот по займам в кооперативах работающих с ФРСКК с 1999-2000 годов достигает в настоящее время 6-10 млн. руб. в год (рис.1.6.), что позволяет им сформировать достаточный операционный доход для содержания специалистов кооператива в количестве 2-3 чел.

Рис.1.6.

Достигнув определенного объема в предоставлении краткосрочных займов, кооперативы начинают переходить к расширению временного спектра предоставления займов.

О размерах финансовых услуг членам кооперативов можно судить по данным, представленным на рис. 1.7.

Рис. 1.7.

Практически все кредитные кооперативы далеки от того, чтобы в полном объеме удовлетворить потребности крупных и средних крестьянских (фермерских) хозяйств в оборотных средствах для развития своих производств. В настоящее время они в состоянии обеспечить потребности в оборотных средствах для развития мелких крестьянских (фермерских) хозяйств и личных подсобных хозяйств. В ближайшей перспективе, с наращиванием паевого фонда и укреплением взаимодействия с ФРСКК в сельских кредитных кооперативах, возможен позитивных рост размера кредита до уровня, позволяющего удовлетворять потребности в оборотных средствах среднего сельскохозяйственного товаропроизводителя.

Говоря о развитии кредитных кооперативов нельзя забывать об источниках формирования фонда финансовой взаимопомощи. В таблице 1.2. приведены данные по структуре пассивов ссудно-сберегательных товариществ Российской империи на момент их самодостаточности и структуре пассивов сельских кредитных кооперативов России.

Таблица 1.2.

Пассив кредитных кооперативов в России

На 1.01.1916г. | На 1.06.2001г. | |||||

ССТ | СПКП (в целом по РФ) | СКПК | ||||

млн. руб. | % | млн. руб. | % | млн. руб. | % | |

Средства собственные | 129,0 | 15,4 | 21,8 | 7,8 | 11,2 | 9,2 |

Сберегательные взносы | 558,0 | 70,9 | 40.0 | 14,4 | 39,6 | 32,5 |

Займы из государственных и иных фондов | 99,5 | 12,7 | 219,8 | 77,8 | 71,2 | 58,3 |

Итого | 786,5 | 100 | 278,1 | 100 | 122,0 | 100 |

Сравнивая самодостаточную систему кредитной кооперации 1916 года с современной системой СКПК в целом по России, а также Волгоградской области за 2001 год, можно заметить, что сельские кредитные кооперативы в перспективе для своего развития должны направить усилия на формирование системы привлечения дополнительных средств своих членов как в форме обязательных, так и дополнительных паевых взносов. Используя этот потенциал, кооперативы смогут значительно расширить спектр, оказываемых финансовых услуг.

Когда-нибудь обязательно произойдет отклонение от составленного Вами бюджета.

Анализ отклонений

Анализ исполнения сметы - достаточно серьезная работа, которая требует не только определенной математической точности, но и хорошего знания и понимания ситуации как внутри кооператива, так и в внешних условий.

Анализ отклонений по статьям доходной части сметы приносит достаточно много полезной информации. Разберемся, что же это за полезная информация. Вспомним статьи доходной части сметы:

- вступительные взносы; членские взносы; целевые компенсационные взносы.

О чем говорят отклонения по первым двум статьям доходной части сметы? - О том, что запланированный рост пайщиков не достигнут, и суть отклонения нам понятная.

Теперь определим причины:

- непродуктивная работа руководства СПКК по привлечению новых пайщиков; недостаточно информации о СПКК; слишком жесткие условия и, следовательно, непривлекательность СКК; другие, возможно и форс-мажорные, обстоятельства. Рассмотрим ситуацию дальше. Каковы же возможные последствия: отсутствие притока сбережений; отсутствие притока взносов;

- сокращение потенциальных заемщиков (в случаях, когда существует избыток кредитных ресурсов) и др.

Следующий этап - поиск путей решения возникших проблем. Другими словами, устранение причин, мешающих осуществлению намеченных планов.

Сложнее и глубже по содержанию анализ отклонений по третьей статье доходной части сметы. О чем может поведать отклонение по статье "Целевые взносы пайщиков"?

Определим причины, по которым недополучены указанные средства. Они могут быть сведены к следующим:

- сумма предоставленных займов меньше запланированной, что может являться следствием непривлекательности условий или отсутствием кредитных ресурсов; не запланированное изменение условий предоставления займов в силу внешних обстоятельств или внутренних возможностей кооператива; недобросовестное осуществление платежей по займам.

Каждую из выше названных причин можно развивать и дальше. Но для нас сейчас важнее усвоить сам принцип и полезность анализа сметы, а не детальное изучение причин и следствий отклонений.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 |