Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() ,

,

где: S - наращенное значение исходной суммы Р, то есть сумма, которую

необходимо вернуть;

Р = 10 000 руб. - исходная сумма займа;

г = 28 % - номинальная годовая процентная ставка;

с = 6 мес. - период начисления процентов (в месяцах);

m = 12 мес. - число месяцев в году.

Подставляя исходные данные в (1) получим:

![]()

Таким образом, заемщик в конце периода выплатит 11 400 руб.

Займ может выдаваться на условиях сложной процентной ставки. Участнику выдается займ на условиях сложной процентной ставки сроком на 2 года на сумму Р = 15 000 руб. при г = 28% годовых. Расчет возвращаемой суммы производится по следующей формуле:

![]()

где: п = 2 года - количество периодов начисления процентов (число лет наращения).

Подставляя исходные данные в (2) получим:

![]()

По истечении срока заемщик уплатит 24 576 руб.

Рассмотрим случаи, когда заемщик получает заем на срок с 1 апреля 1999 года по 1 ноября 2001 года на сумму Р =7 000 руб. по ставке г=28% годовых. В данном случае расчет производится следующим образом:

![]() ,

,

где: п = 2 года - период начисления по схеме сложных процентов;

m = 12 мес. - число месяцев в году;

с = 7 мес. - период начисления по схеме простых процентов (так как в данном случае общий срок начисления процентов составляет 2 года 7 месяцев).

То есть начисление происходит по схеме сложных процентов целое число лет "п", остальной срок начисление ведется по схеме простых процентов "с". Подставляя исходные данные в (3) получим:

![]()

Таким образом, единовременная выплата 1 ноября 2001 года составит 13 342 руб. 04 коп.

Кооператив может предоставлять займ на условиях периодического начисления процентов (раз в месяц, в квартал, в полгода). Участнику кооператива предоставляется займ на условиях начисления процентов 1 раз в месяц в течение 1 года на сумму Р = 5 000 руб. при ставке г=28% годовых. Начисление происходит по следующей формуле:

![]() (4),

(4),

где: m = 12 раз - число начислений в году;

Т = 1 год - срок, на который предоставляется заем;

тТ - общее число начислений за весь срок.

Подставляя исходные данные в (4) получим:

![]()

Заемщик вернет кооперативу 6594 руб. 40 коп.

Кооператив может выдать займ на условиях погашения долга в рассрочку (погашение долга в рассрочку еще называется амортизацией долга), обычно производящегося посредством ряда периодических платежей, то есть ренты. Каждый платеж состоит из двух частей: погашаемой части основной суммы долга и процентов, начисляемых на текущий долг. Под текущим долгом понимается невыплаченный остаток основной суммы долга на конец очередного периода ренты, то есть на момент времени непосредственно после очередного платежа. Погашение долга при этом будет происходить равными срочными платежами, то есть посредством постоянной ренты - аннуитета.

Участник СПКК должен погасить долг в размере 10 000 руб. за п=5 лет равномерными платежами в конце каждого года. Составляется план погашения долга исходя из процентной ставки г=28% годовых.

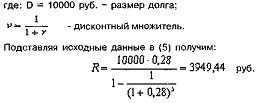

Размер ежегодных выплат оппелиляется по формуле:

![]() (5),

(5),

В табл. 3.7. приведен план погашения долга.

Табл. 3.7

Год | Остаток долга на начало года | Расходы по займу | Проценты | Погашение долга |

1-ый | 10000 | 3949,44 | 2800 | 1 149,44 |

2-ой | 8850,57 | 3949,44 | 2478,16 | 1471 ,28 |

3-ий | 7379,29 | 3949,44 | 2066,20 | 1883,24 |

4-ый | 5496,05 | 3949,44 | 1538,89 | 2410,55 |

5-ый | 3085,50 | 3949,44 | 863,94 | 3085,50 |

При составлении плана предполагалось, что остаток долга на начало очередного года равен его значению на конец предыдущего года. Расчеты производились следующим образом: вычислялись проценты с остатка долга на начало соответствующего года, затем путем вычитания процентов из общей суммы расходов по обслуживанию займа определялась погашаемая часть основного долга. Последняя часть вычиталась из остатка долга на начало года, давая его значение на конец года или на начало следующего года. Погашаемая часть основного долга за пятый год в точности равна остатку долга на начало этого года и полностью погашает задолженность.

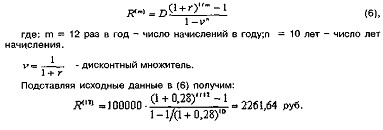

Кооператив может выдавать ипотечные ссуды которые характеризуются длительным сроком погашения, и которые сводятся к погашению долга равными, обычно ежемесячными, взносами, то есть путем выплаты постоянной ежемесячной ренты.

Сельскохозяйственный кредитный кооператив выдал своему участнику ипотечный займ в размере D=100 000 рублей сроком на 10 лет. Погашение в конце каждого месяца, номинальная годовая ставка г=28%.

Величина ежемесячного платежа определяется по формуле:

Таким образом, кооператив каждый месяц будет получать от заемщика 2261 руб. 64 коп.

Определение правильных условий займа (как сказано выше) является первым этапом для контроля кредитного риска. В случае наличия кредитных слабостей кооператив может определить дополнительные условия, которые могут быть нужными для уменьшения риска до допустимого уровня.

Ниже рассматриваются распространенные кредитные проблемы многих малых и средних коммерческих предприятий, а также кредитные условия, которые могут компенсировать связанные с ними риски. Кредитный анализ включает определение коммерческого риска и методы, которые помогут справиться с ним на приемлемом уровне. Следовательно, в интересах обеих сторон - владельца коммерческого предприятия и заемщика - правильно установить риск и уменьшить его. Во всех случаях первый шаг в менеджменте риска заключается в понимании причин слабости фактора капитала, объеме производства и кредитных факторов залога.

Слабые стороны капитала

Двумя распространенными недостатками капитала, которые оказываются при анализе капитала, являются его операционные недостатки и недостаточное количество собственных средств.

Рабочие недостатки капитала указывают на проблему ликвидности (т. е. кратковременной нехватки средств). Чтобы решить проблему ликвидности, предприятие должно улучшить свою денежную позицию.

Неправильно структурируемый долг может вызывать проблему ликвидности. Например, когда средне - и долгосрочные активы финансируются краткосрочными займами. Правильное перепланирование даты «дозревания» долга и частоты его уплаты, основанное на остатках «полезной жизни» активов, - вот разрешение указанной проблемы. Если другой кредитор заемщика не желает сотрудничать, кредитный специалист может рассмотреть возможность финансирования их активов через свой кооператив для улучшения позиций обеих сторон (заемщика и его кредитора), если финансовая ситуация заемщика удовлетворительная.

Иметь разрозненные линии финансирования - это ошибочная кредитная политика и практика.

Другой слабой стороной, которая часто встречается при анализе капитала, является состояние нехватки собственных средств. Кредитный специалист должен определить, вызывается ли эта слабость малыми прибылями, прибылями, которые не задерживаются на предприятии, или быстрым расширением предприятия, или направлением начальных доходов в другое предприятие. Кредитный специалист может быть менее требовательным, если предприятие имеет надежное будущее относительно доходов, в отличие от предприятия, у которого нет такого будущего. Незначительные слабости в собственных средствах могут быть компенсированы позициями сильной производительности и надежного залога. Однако, серьезный недостаток собственных средств может быть решен только 1) поиском надежного инвестиционного капитала и\или 2) образованием партнерства с другим предприятием, которое имеет сильные позиции относительно собственных средств.

Слабые стороны кредитоспособности

Постоянные проблемы с кредитоспособностью не могут быть компенсированы залогом. Если долгосрочная способность заемщика зарабатывать недостаточна для уплаты ссуды при обычных условиях, тогда не следует предоставлять ему займ. В конструктивных кредитных отношениях сила вторичного источника уплаты не компенсирует несостоятельность заемщика погашать долг из основного источника дохода (прибыли). Не следует предоставлять заемщику займ, если он не может доказать свою способность выплачивать, даже если займ полностью обеспечен залогом или гарантом.

Однако, если запланированные денежные потоки демонстрируют состоятельность выплачивать займ и уровень допустимых неблагоприятных обстоятельств достаточно низок, тогда сила залога или гаранта может считаться достаточной для компенсации этой слабости.

Если у заемщика есть слабые стороны в производительности, но достаточно сильная позиция капитала, кредитному специалисту следует пересмотреть кредитные условия (т. е. срок и частоту выплат), чтобы определить, правильно ли долги были структурируемыми на основании оперативного цикла, денежных потоков и «жизни» финансированного актива. Кредитный специалист должен определить, создают ли структура и условия долга временную проблему денежного потока, которая может быть корректируемой, если переделать график долговых уплат на основании более благоприятных условий (к тому же, соответственно кредитных стандартов банка). Заемщик может захотеть рассмотреть возможность слияния с финансово солидным деловым партнером.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 |