Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОСК предоставляли ссуды первичным кредитным товариществам, сельским потребительским кооперативам и отдельным крестьянам на покупку инвентаря, рабочего скота, семян, удобрений и т. д. ОСК разрешалось принимать вклады, совершать комиссионные и торгово-посреднические операции. На них возлагалось руководство работой кредитных и ссудно-сберегательных кооперативных товариществ. В 1930 году был учрежден Всесоюзный сельскохозяйственный кооперативно-колхозный банк, а ОСК были превращены в его филиалы.

В начале 1922 года учрежден Банк потребительской кооперации. Преобразован в 1923 году во Всероссийский кооперативный банк (Всекобанк) в составе Центрального Совета союзов потребительской кооперации, а в 1932 году во Всесоюзный банк финансирования капитального строительства и кооперации. Пайщиками банка могли быть все виды кооперативных предприятий. В 1933 году количество пайщиков составляло 15,9 тыс. Паевой (основной) капитал - 6,2 млн. руб. (1923); 23,1 (1927); 38 млн. руб. (1933). Максимальный объем операций достиг в 1926 году (25% банковских кредитов потребкооперации). Средства направлялись до 60% на потребительские и 28% на сельскохозяйственные кооперативы. В 1936 году ликвидирован, его активы и пассивы переданы Торгбанку СССР.

Таким образом, ретроспективный анализ показывает, что в России существовала высокоразвитая система сельской кредитной кооперации, интегрированная с банковской системой, и ее возрождение благотворно скажется не только на экономике села, но и на ее социальной сфере.

1.2. Опыт построения системы сельской кредитной кооперации на современном этапе.

Первые сельские кредитные кооперативы появились в Российской Федерации в 1996 году и быстро начали развиваться в Волгоградской и Ростовской областях, где администрации областей понимали и видели в кооперативах один из путей вывода сельского хозяйства из кризиса не только с помощью государственных мер, но и при активном участии сельского населения.

Именно поэтому постановлением Главы Администрации Волгоградской области в 1996 году был образован координационный совет по развитию кредитной кооперации в регионе. Результатом его работы стал принятый областной Думой Закон «О сельскохозяйственных потребительских кредитных кооперативах».

На основании Закона была введена процедура лицензирования, разработаны примерный Устав сельскохозяйственного потребительского кредитного кооператива и Правила его деятельности, которые включают в себя положение о взносах, паевом фонде, о порядке формирования и использования фондов кооператива, о займах и залоговых операциях, о предпринимательской деятельности и другое.

В этом же году Администрация области утвердила областную целевую программу развития сельской кредитной кооперации на период до 2000 года. На основе этой программы образован фонд поддержки кредитной кооперации, в который в течение трех лет направлены бюджетные средства в размере 7,2 млн. рублей. В 1999 году этот фонд был расширен и преобразован в Фонд гарантий и поддержки сельскохозяйственных кредитных кооперативов, под обеспечение которого привлекаются дополнительные заемные средства для кооперативов. Значительную финансовую поддержку в развитии кредитной кооперации области играет Фонд развития сельской кредитной кооперации (ФРСКК), который за период с 1999 по 2001 годы предоставил семи сельским потребительским кредитным кооперативам займов на общую сумму около 40 млн. руб.

В соответствии с областным Законом деятельность сельских кредитных потребительских кооперативов на территории Волгоградской области в обязательном порядке лицензируется и контролируется Комитетом экономики областной Администрации. Это значительно снижает риск невозврата займов и повышает степень защиты экономических интересов пайщиков.

В 2000 году с учетом внесенных дополнений и поправок в Закон 1996 года областной Думой был принят Закон Волгоградской области «О защите прав пайщиков кредитных потребительских сельскохозяйственных кооперативов». Его основой стали Конституция Российской Федерации ст.72, Гражданский Кодекс Российской Федерации ст. 116, федеральные законы, связанные с деятельностью кредитных кооперативов.

В настоящее время дальнейшая деятельность кредитной кооперации в области осуществляется на основании Закона и комплекса организационно-технических мероприятий, предусмотренных Программой социально-экономического развития Волгоградской области на 2001-2005 годы.

В соответствии с ней, постановлением Главы Администрации области сельскохозяйственные потребительские кредитные кооперативы определены получателями бюджетных средств для частичного погашения процентной ставки по заемным средствам коммерческих банков. Это дало возможность кооперативам дополнительно только в 2001 году привлечь более 5 млн. рублей.

Важное значение со стороны государственных органов в деле развития сельской кредитной кооперации придается организации учебы.

В 1977 году комитетами экономики и сельского хозяйства Администрации области совместно с АККОР был проведен в Волгограде Всероссийской семинар «Проблемы развития кредитной кооперации». На нем были проанализированы состояние кредитной кооперации и трудно решаемые вопросы, намечена конкретная программа действий.

В последующие годы в области проведены две научно-практические конференции с приглашением ученых и специалистов как в целом из России, так и из-за рубежа (Германия, Канада). Итогом этих конференций стала концепция развития кредитной кооперации Волгоградской области на перспективу.

На 1 октября 2001 г. в Волгоградской области создано 40 районных кооперативов, они объединяют более 6800 пайщиков, ими выдано более 5000 займов на сумму свыше 90 млн. рублей.

Анализируя пройденный пятилетний путь развития кредитной кооперации на волгоградской земле можно с уверенностью сказать, что направление деятельности по формированию нового финансово-кредитного механизма на селе выбрано верно и требует еще более активных действий.

В связи с этим Администрация Волгоградской области выступила инициатором внесения отдельного раздела по развитию кредитной кооперации в регионах Российской Федерации, входящих в Южный федеральный округ, в Федеральную целевую программу социально-экономического развития Юга России на период до 2005 года.

В нем предусмотрено:

- развитие кредитной кооперации в целом во всех регионах Южного федерального округа с определением Волгоградской области как базовой (пилотной); разработка на базе Союза кредитных потребительских кооперативов «Волгоградский» единых стандартов финансовой деятельности кредитных кооперативов и их внедрение на основе компьютерной техники; создание в регионах фондов поддержки кредитной кооперации за счет средств самих кооперативов и соответствующих бюджетов; организация на базе пилотного проекта постоянно действующих семинаров по подготовке и переподготовке специалистов.

Кроме того, Комитетами экономики и сельского хозяйства совместно с СПКК «Содружество», союзом СКК «Волгоградский» подготовлены и инициированы к принятию Государственной Думой поправок в Закон «О сельскохозяйственной кооперации».

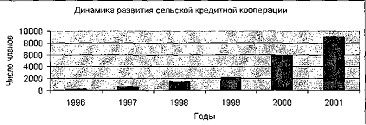

Опыт первых кредитных кооперативов получил распространение во многих регионах. В современных условиях, среди всех финансовых организаций работающих на рынке кредитных услуг в сельской местности на передовые позиции выдвигается система сельской кредитной кооперации. На фоне финансового кризиса, разразившегося в 1998 году когда потерпели фиаско крупные кредитные учреждения, такие как СБС-АГРО, Инкомбанк, Менатеп и другие агенты правительства по обслуживанию фонда льготного кредитования, когда продолжается сокращение общего числа кредитных организаций, филиальной сети Сбербанка РФ, сельские кредитные потребительские кооперативы поступательно наращивают собственный паевой фонд и расширяют сферу своей деятельности (рис.1.1).

Рис.1.1

В последнее время сельская кредитная кооперация активно развивается в Сибири. Так, в Республике Саха в 2001 году создано 14 СКПК. Для их поддержки Правительство Республики выделило 25 млн. руб. долгосрочного кредита со сроком возврата до 4 лет. Активно поддерживается сельская кредитная кооперация в Читинской и ряде других областей.

Стратегия развития сельской кредитной кооперации предусматривает формирование многоуровневой сети сельских кредитных кооперативов, действующих во взаимосвязи с государственными и иными учреждениями и организациями (Рис.1.2).

Становление и развитие сельской кредитной кооперации в Российской Федерации происходит при активной помощи зарубежных партнеров из Америки, Германии, Канады и ряда других стран. Международные программы охватывают все стороны деятельности кредитных кооперативов, начиная от обучения, консультирования и заканчивая материально-техническим обеспечением и предоставление финансовых ресурсов. Наиболее масштабной по своему содержанию и формам реализации является Российско-Американская программа развития сельской кредитной кооперации.

Российско-Американская программа поддержки сельских кредитных потребительских кооперативов (СКПК) в Российской Федерации, разработанная при активном участии Фонда развития сельской кредитной кооперации (ФРСКК) с российской стороны и компании ACDI/VOCA с американской стороны, осуществляется с августа 1999 года. С самого начала процесс реализации проекта, а также обусловленные им изменения в деятельности СКПК, были и остаются предметом тщательного изучения, каждым из партнеров. Совместные мониторинговые исследования, проводимые в рамках программы, дают представление о масштабах проводимой работы, и об изменениях, происходящих в кредитной кооперации. Статистическая и финансовая информация, результаты социологических опросов позволяют составить целостную картину изменений, происходящих в СКПК участниках Программы и сравнивать ее с ситуацией в других кредитных кооперативах.

Основная задача Программы - преобразование кредитно-финансовой системы, способной эффективно работать с мелким и средним сельскохозяйственным товаропроизводителем.

Позитивный экономический и социальный эффект программы свидетельствует о том, что в целом ее направленность верна. СКПК, участники программы, более приспособлены к рыночным условиям, они склонны к наращиванию собственного капитала, активнее взаимодействуют с банками, пользуются большим доверием сельскохозяйственных товаропроизводителей и расширяют круг пайщиков. Не отказываются они и от выполнения социальных функций в виде потребительской ссуды.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 |