Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Этот случай может быть достаточно редким. Как правило, формирование кредитного фонда требует определенных расходов по привлечению в него финансовых ресурсов. Эти расходы и следует принимать за основу определения ставки оплаты за предоставляемый заем. При этом следует учитывать, что условия и стоимость привлекаемых средств в относительно нестабильных экономических отношениях могут изменяться в течение достаточно короткого периода. В силу этого в Уставе кооператива и принимаемых положениях по предоставлению займа не следует устанавливать конкретный размер оплаты за кредит.

Наиболее приемлемым вариантом может быть положение, включаемое в Устав, о предоставлении права правлению кооператива совместно с наблюдательным советом с определенной периодичностью или по мере необходимости определять или уточнять ставки оплаты за пользование займом с учетом изменения экономической ситуации. При этом следует отметить, что измененные процентные ставки применяются при их увеличении только по договорам займа, заключаемым с момента изменения процента за пользование займом, при их уменьшении - по всем договорам, в том числе по ранее заключенным. В договоре займа указывается процент за пользование займом, установленный на момент заключения договора и в дальнейшем вносятся все изменения за время действия договора.

Одним из важнейших положений кредитной политики кооператива следует рассматривать гарантийное обеспечение предоставляемого займа. Практика кредитования последних лет наиболее надежной гарантией выявила представление залога под предоставляемую сумму займа. Если в кооперативе принимается такая форма обеспечения займа, то одновременно с договором займа заключается договор залога по утвержденной в кооперативе форме. В небольших по численности кредитных кооперативах формой обеспечения возврата займа может быть принято поручительство нескольких членов кооператива, как правило, не менее двух. В этом случае поручители несут равную с заемщиком ответственность по своевременному погашению займа.

Для поддержания кредитной дисциплины значимым положением кредитной политики можно рассматривать закрепление за кооперативом права требования досрочного погашения займа. Это право возникает при нарушении заемщиком (членом кооператива) условий договора займа.

Заключительным положением можно принять способ разрешения споров и разногласий. В этом вопросе следует исходить из того, что кредитный кооператив является добровольным объединением участников, в силу чего наиболее приемлемым подходом можно рассматривать разрешение споров путем переговоров. Но следует отметить, что при не достижении согласия спор может переноситься в суд.

2. Порядок предоставления займа.

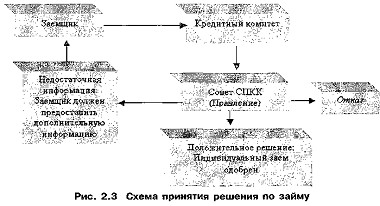

Порядок предоставления займов членам кооператива и установление размеров этих кредитов входит в компетенцию общего собрания членов кооператива (ст. 20, п. 9) и находит отражение в Уставе кооператива. Предоставление займов сопряжено с финансовым риском для кооператива. Поэтому требуется основательная процедура принятия решения о предоставлении или не предоставлении займа в данный момент тому или иному члену кооператива (Рис. 2.3).

В силу ряда положений ФЗ "О сельскохозяйственной кооперации" председателю кооператива или его правлению целесообразно принимать самостоятельные решения по предоставлению займов. Член правления кооператива обязан в установленном законом порядке возместить убытки, причиненные им кооперативу, если в нарушении закона или Устава кооператива он осуществляет ряд оговариваемых действий, в том числе предоставление кредита. Члены правления не освобождаются от обязанности возместить причиненные им убытки кооперативу, если действия были совершены с одобрения наблюдательного совета кооператива, но не возмещают кооперативу убытки, если их действия основываются на решении общего собрания (ст. 28, пп. 3, 4, 5). Кроме того, в случае предоставления займа члену правления кооператива, а также в случае, если член правления кооператива выступает в качестве поручителя при предоставлении займа другому члену кооператива, требуется согласие наблюдательного совета (ст. 30, п. 8).

Эти и ряд других положений определяют неоднозначность принимаемого порядка предоставления займа членам кооператива. Возможны варианты. Например, принимается решение, что заем в размере свыше суммы паевого вноса члена кооператива предоставляется в обязательном порядке по решению общего собрания членов кооператива. Меньшая сумма займа гарантированно может быть компенсирована паевым взносом члена кооператива, поэтому ее предоставление не требует дополнительных гарантий.

2.4.3. Условия и порядок сохранения сбережений членов кооператива

1.Формы и способы накопления сбережений в кооперативе.

Одной из главных целей кредитного кооператива является сохранение и приумножение сбережений членов кооператива. Сбережению денег членами кооператива способствует использование специальных методов привлечения и сбора средств. В целях накопления сбережений в кредитном кооперативе можно использовать:

- систему прямого перечисления из заработной платы; систематически вносить наличные деньги в кассу кооператива; предоставлять возможность вкладывать средства на срок (срочные вклады); принимать вклады по требованию; создавать текущий накопительный счет; создавать специальные вклады и др.

Прямое перечисление из заработной платы. В этом случае член кооператива дает согласие регулярно производить прямые перечисления из его заработной платы, либо перечислять всю сумму заработка на свой счет в кредитном кооперативе.

Вложения наличными деньгами в кассу. Наиболее характерный способ вложений участников, у которых поступление доходов от основного вида деятельности носит нерегулярный характер или определяется продажами продукции от личного подсобного хозяйства на рынке.

Срочные вклады. Этот метод поощряет помещение крупных сумм в сбережения на определенный срок (три-шесть месяцев и более). Как правило, такое вложение члена кооператива имеет целью сбережение средств для приобретения в будущем периоде дорогостоящих средств труда или предметов быта. Такой вид вложений очень удобен и кооперативу. Он позволяет более четко согласовывать сроки, на которые может быть предоставлен заем за счет этих средств.

Вклады по требованию. Подобное вложение удобно для хранения временно свободных средств, необходимых для осуществления своей основной деятельности. Но в этом случае в кооперативе следует более тщательно вести выдачу и учет возврата займов по срокам, чтобы на каждый период времени (например, неделю) предусматривалось поступление (возврат) денежных ресурсов или имелись в наличии средства резервного фонда.

Текущий накопительный счет. Этот счет удобен для членов кооператива с относительно небольшим уровнем доходов. Эти люди смогут получить проценты по сбережениям, которых раньше они не могли осуществить. Соответственно возрастает уровень жизни этих людей и их семей. Этот метод не предназначен специально для накопления, но он позволяет членам кооператива все же какую-то сумму уберечь от конечного потребления. Стимулировать в кооперативе поддержание и сохранение этого счета можно, установив, например выплату процентов раз в месяц при условии наличия на этом счете определенной минимальной суммы

Специальные вклады. Например, накопительный вклад на оплату обучения детей.

Ограничивать минимальный размер вложений в кредитном кооперативе нецелесообразно. Регулярно откладывать (сберегать) деньги для многих затруднительно, кредитный кооператив должен способствовать сбережению какой-то части дохода своих членов, независимо от его величины.

Сберегательные вклады не являются паевыми взносами членов кооператива. Паевой взнос переходит в собственность кооператива, член кооператива приобретает права его получить при выходе из кооператива. В отличие от него сберегательный вклад сохраняет собственника - им остается член кооператива. Кооператив приобретает право использовать эти средства в течение срока, на который вклад внесен, на оказание другой услуги - предоставления займов членам кооператива. При этом кооператив принимает обязательство - вернуть сумму вклада с начисленными на нее процентами в оговоренный срок.

При организации финансовой деятельности кооператива следует помнить, что эти средства считаются заемными, не собственными для кооператива, и не нарушать принятую законодательно пропорцию соотношения собственных и заемных средств.

В случае недостатка собственных средств кооператива при наличии значительных сберегательных вложений, часть этих ресурсов может оформляться как дополнительный паевой взнос члена кооператива. В этом случае вложения переходят в разряд собственных средств кооператива. Но подходить к подобному решению следует осторожно. Использовать ее как крайнюю меру в период наращивания собственных средств до необходимых размеров.

При этом следует учитывать, что член кооператива, внося сберегательный пай, рассчитывает получить определенную плату за предоставление своих временно свободных средств кооперативу, по крайней мере, в размере инфляционных потерь. Прирост вложений в виде дополнительного паевого взноса, как правило, получается несколько меньше. Но увеличение дополнительного паевого взноса дает члену кооператива право получить большой размер займа, предоставляемого под относительно низкие по сравнению с другими кредиторами проценты. Его выигрыш от такого вложения, в конечном счете, может быть не меньшим.

Договор сберегательного взноса члена СПКК.

Взаимоотношения между кооперативом и его членами по поводу условий и порядка хранения сбережений в кооперативе должны оформляться договором. Договор заключается в письменной форме. Содержание договора как можно полнее должно отражать условия, права и обязанности сторон, принимаемые в данном кооперативе на общем собрании его членов. В конечном итоге договор определяет правовую защищенность участников, правильность бухгалтерского учета в кооперативе, налогообложение.

В настоящий период, учитывая опыт действующих кооперативов и кредитных организаций, его освещение и анализ в литературе, наилучшей формой договора можно признать договор о сберегательном взносе. Договор заключается между кооперативом и его участником, предоставляющим свои временно свободные денежные средства в кооператив на условиях взноса. Собственность на денежные средства по данному договору сохраняется за лицом, предоставившим их, и к кредитному кооперативу не переходит. По отношению к нему эти средства являются заемными.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 |