Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основная цель разработки и применения ИС: создание современной информационной инфраструктуры для управления компанией.

В управлении компанией принято выделять три уровня: стратегический, тактический (его иногда называют – управленческий) и оперативный или операциональный.

Основные задачи ИС:

На стратегическом уровне: обеспечение высшего руководства информацией о долгосрочных тенденциях в развитии бизнеса, лучших технологиях, продуктах, методах управления и способах изменения бизнеса - для выработки долгосрочной стратегии компании, обеспечивающей конкурентное преимущество компании.

На тактическом уровне: максимально быстрое и качественное обеспечение специалистов среднего и высшего звеньев руководства, оперативной и аналитической информацией, способствующей подготовке и принятию наилучших решений.

На оперативном уровне: качественное и быстрое выполнение рутинных, часто повторяющихся операций, связанных с обеспечением информационных процессов – прежде всего - вводу и обработке первичной информации и представлению необходимых документов.

Чтобы завершить обсуждение данного нами определения экономической информатики нам осталось уточнить, что мы понимаем под принятием решения.

Принятие решения – это выбор наилучшего в каком-то смысле варианта решения из множества допустимых на основании имеющейся информации.

Термин «в каком-то смысле» имеет вполне конкретное звучание. Например, при выборе вуза для поступления каждый абитуриент принимает решение о лучшем вузе в определенном смысле: лучший в смысле качества обучения или лучший в смысле трудности поступления.

На самом деле, основная работа экономиста и бизнесмена состоит в постоянном выборе наиболее подходящего решения. Принятие решения связано с многочисленными рисками. Эти риски ошибки, принятия неверного решения – тем меньше, чем более быстро и полно будет подготовлена необходимая для принятия решения информация. В этом и заключается одна из главных функций информационных систем: оперативная поставка достоверной информацией в процесс принятия решения.

Информационные системы – основной объект экономической информатики.

В центре внимания экономической информатики находятся предпринимательские и организационные задачи, возникающие на предприятиях, в компаниях и учреждениях, а также задачи и проблемы национальной экономики, требующие информационного обеспечения. Экономическая информатика - в своей основной части - специализируется на анализе информационных потоков и возникающих при этом технологических и экономических трехсторонних отношений между: 1)источником, 2)получателем информации и 3)обеспечивающими информационные процессы информационными технологиями и специалистами. Кроме того, к основным проблемам экономической информатики относятся: внедрение информационных систем в процесс решения реальных предпринимательских и народнохозяйственных задач, их поддержание в рабочем состоянии и обеспечение эффективного развития.

Вместе с тем, у экономической информатики есть и другая задача – быть может еще более трудоемкая и сложная: оценивать экономическую эффективность информационных систем. Правильное измерение экономической эффективности позволяет получить объективные оценки затрат на ИС, равно как и реально взвесить отдачу от этих затрат. Подход к ИС с точки зрения экономической эффективности в принципе должен отвечать на важные вопросы:

Какая ИС нужна в данной компании?

Какими параметрами должна обладать ИС, чтобы решить предназначенные ей задачи компании?

Как используемая ИС может участвовать в добавлении стоимости, создании конкурентного преимущества компании?

Рассмотрение ИС с точки зрения экономической эффективности их применения является основным предметом экономической информатики.

В дальнейшем мы будем много внимания уделять именно информационным системам, используемым в хозяйственных объектах различного уровня. С этой точки зрения - ИС для подготовки и принятия решений могут применять:

отдельные индивиды;

предприятия (или компании, фирмы, учреждения – будем считать их синонимами в нашем курсе);

отраслями;

национальная экономика в целом.

Наибольший интерес для нас будет представлять уровень предприятия: он дает достаточно широкий класс задач, умение решать которые с помощью ИС позволит найти подходы к задачам всех других уровней.

Совсем просто - наши задачи в курсе – понять об информационных системах:

А) что это такое;

Б) из чего состоят;

В) как работают;

Г) как развиваются;

Д) как управляются;

Е) сколько стоят;

Ж) для чего применяются;

З) какую выгоду приносят.

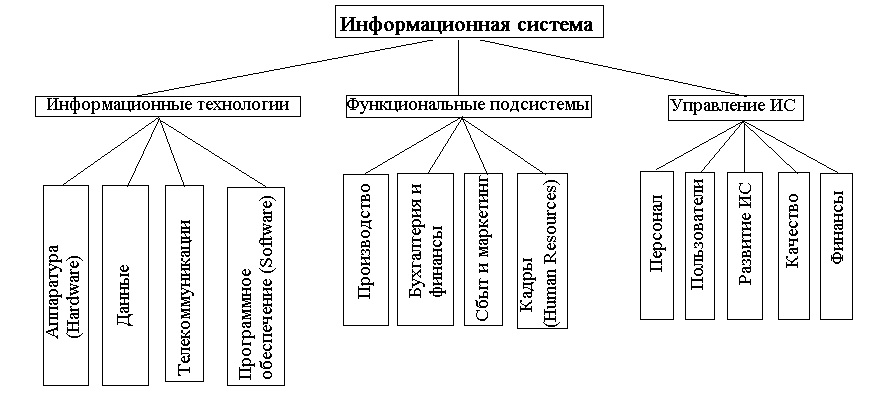

ИС, рассматриваемые экономической информатикой, обладают тремя основными компонентами: информационные технологии (ИТ), функциональные подсистемы (ФП) и бизнес-приложения, управление информационными системами.

В реальности компания может располагать несколькими ИС, которые могут работать независимо друг от друга. Однако, как правило, появляется необходимость объединить их действия – сделать возможным доступ авторизованных2 пользователей к однажды введенной в систему информации (сделать единым пространство данных, состоящее, как правило, из нескольких баз данных), обеспечить ввод и предоставление информации в едином стандарте и т. д. В этом случае создается интегрированная система управления (ИСУ), объединяющая существующие ИС. Структура отдельной ИС, входящей в ИСУ представлена на рис. 1.2. Заметим, что каждая ИС, входящая в ИСУ, располагает собственным набором функциональных подсистем (ФП). На практике это может означать, что объединяются сравнительно небольшие ИС, обеспечивающие различные аспекты функционирования компании, например, бухгалтерские системы и системы обслуживающие сбытовые операции, а также системы кадрового учета. Для обеспечения процессов интеграции может быть использована дополнительная ИС, либо одна из существующих, располагающая достаточными для этого ресурсами. В любом случае интегрирующая ИС считается ядром всей интегрированной системы управления (ИСУ) в целом.

Помимо собственных функциональных подсистем, действующих в каждой ИС, компания может располагать прикладными системами, работающими на уровне всей компании в целом. Это могут быть системы, обеспечивающие доступ к внешним источникам информации, таким как REUTERS, BLOOMBERG, RBC, ГАРАНТ и т. д., либо собственные (корпоративные) системы общего назначения, позволяющие вести аналитическую работу и помогать в выборе наилучшего возможного решения (так называемые – системы поддержки принятия решений, сокращенно – СППР, по-английски – Decision Support Systems – DSS). К собственным прикладным системам или иначе – бизнес-приложениям - относятся еще несколько систем – упомянем здесь две из них. Это системы, отвечающие за поставку в компанию необходимых для функционирования ресурсов (по-английски их называют Supply Chain Management Systems, сокращенно - SCM – т. е. системы управления цепочками поставок) и системы, обеспечивающие эффективное взаимодействие с клиентами (по-английски – Customer Relationship Management Systems, сокращенно – CRM). Интегрированная система управления, вместе с корпоративными приложениями образует корпоративную информационную систему (КИС). Более подробно мы рассмотрим эти вопросы в главе 11 «Архитектура информационных систем».

В дальнейшем мы, как правило, будем обсуждать информационную систему, как таковую, особо оговаривая случаи интеграции и применения корпоративных приложений.

Рис. 1.2. Структура информационной системы – отдельного элемента интегрированной системы управления (ИСУ)

1.3. Экономическая информатика и бизнес-процессы.

Очень важно понять, как информационные технологии проникают в самую суть предприятия – в главные процессы функционирования, приводящие в конечном счете к получению прибыли и созданию конкурентного преимущества. В терминах экономики это означает, что нам следует установить, как информационные системы участвуют в процессах добавления стоимости, точнее – потребительской стоимости.

В Гарвардской школе бизнеса в 90-е годы ХХ столетия была разработана

концепция цепочки создания (или добавления) стоимости (рис. 1.3.). Ее автор –

профессор Майкл Портер – сформулировал предположение, что

Рис. 1.3.

конкурентоспособность компании достигается путем улучшения (или оптимизации) большого числа основных процессов, которые выполняет компания при разработке, производстве, маркетинге, поставке и поддержке своих продуктов и услуг3. Мы можем добавить, что не менее важно определить место ИС при выполнении вспомогательных процессов, не добавляющих стоимости, но помогающих и обеспечивающих выполнение основных процессов. Сюда относятся процессы планирования и управления, а также - управления финансами и персоналом, разработкой (проектированием) новых продуктов и технологий, системами сопровождения, внешними связями, документооборотом и т. д.

Все эти процессы, создающие и способствующие созданию стоимости, получили название бизнес-процессов. Существует огромное количество определений бизнес-процесса – мы выберем лишь два из них – оба полезны для понимания этого понятия с различных точек зрения.

Для наиболее общего представления о бизнес-процессе удобно использовать определение - одно из первых и наиболее авторитетных – принадлежащее М. Хаммеру и Д. Чампи:

Бизнес-процесс – это совокупность различных видов деятельности, в рамках которой «на входе» используются ресурсы и в результате этой деятельности – «на выходе» создается продукт, представляющий ценность для потребителя.

Такое определение представляет бизнес-процесс в виде черного ящика, в который с одной стороны – поступают ресурсы, а с другой – получаются продукты. Что происходит внутри этого ящика, как ресурсы превращаются в продукты – в данном определении не существенно: важно лишь, что для этого превращения привлекаются различные виды деятельности, создающие ценный для потребителя продукт.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 |