Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

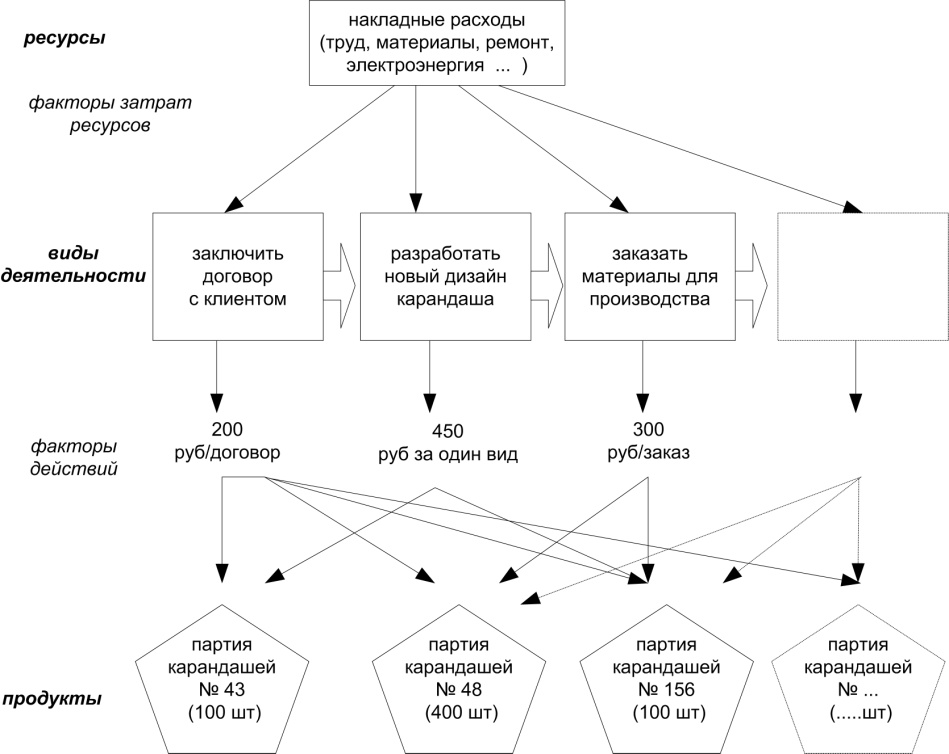

Теперь рассмотрим варианты разнесения косвенных затрат на продукцию предприятий. Если в качестве основы взять те принципы, которые были изложены на рисунке 55, то получится, что все карандаши будут стоить одинаково, независимо от того, сделали мы их 100 или 50 000 штук. Вместе с тем, партия из 100 карандашей требует заключения договора с заказчиком с согласованием всех деталей, разработки дизайна карандаша по требованию заказчика, заказ материалов для производства, перенастройки оборудования и т. д. Таким образом, каждая партия карандашей имеет набор операций, которые производятся только для этой партии. Следовательно, при расчете себестоимости продукции эти затраты должны быть отнесены именно на эту партию, а не на все карандаши, выпущенные за отчетный период.

Схематично процесс разнесения накладных расходов второго предприятия по продуктам можно представить следующим образом (Рисунок 14.2).

Рисунок 14.2 Учет затрат по видам деятельности

Учет затрат по видам деятельности - метод определения затрат, связанных с выполнением процессов и производством продукции, предоставлением услуг, информации и прочей продукции, на основе детальных данных о выполненных работах. Это позволяет распределить затраты по продуктам или иной базе, например потребителям, рынкам или проектам, по неиспользуемым мощностям предприятий, на расходы будущих периодов и другие статьи, которые могут иметь неоднозначную интерпретацию при использовании традиционной системы разнесения.

Доля таких затрат увеличивается с ростом технологической инфраструктуры, с возрастанием доли интеллектуальных активов. На многих предприятиях такие затраты составляют более половины себестоимости и, следовательно, то, как мы разнесем эти затраты по отдельным продуктам, сильно скажется на эффективности производства этих продуктов.

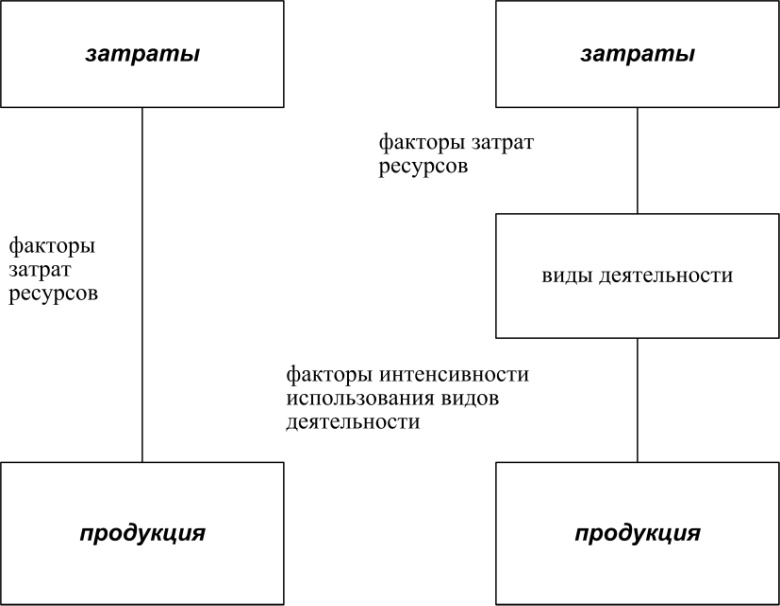

Возможность организации такого учета появляется после детального описания всех основных и вспомогательных бизнес-процессов предприятия, а также после реализации этого описания в информационной системе (рисунок 14.3).

Рисунок 14.3 При традиционном учете не учитываются действия

Распределение ресурсов происходит сначала по видам деятельности. Виды деятельности могут обладать рядом атрибутов.

Атрибуты – это этикетки, которые характеризуют деятельность например: стоимость, потребительская стоимость, затраты времени и т. д. Эти атрибуты в последствии используются для проведения анализа по разным срезам. Наиболее распространенные атрибуты– это иерархия затрат, виды бизнес-процессов, «добавляющие ценность – недобавляющие». Таким образом, учет затрат по видам деятельности - это детальное исследование стоимости продукта для выявления путей ее снижения без ухудшения качества или конкурентоспособности продукта. Он включает управление издержками на основе отнесения издержек на процессы и продукцию.

Система учета затрат по видам деятельности является более точной, но одновременно и более трудоемкой системой учета.

14.1.2. Распределение затратСоздание системы учета затрат предполагает 3 этапа: создание словаря действий, распределение затрат по видам деятельности и распределение видов деятельности по продуктам, услугам и покупателям.

Создание словаря действий.

На этапе моделирования деятельности предприятия шла речь о функциональной модели. Эта модель на 3-4 уровне детализации представляет бизнес-процессы по видам деятельности. В зависимости от необходимой точности, словарь действий для системы учета может быть составлен на приемлемом уровне агрегирования. Поэтому этот словарь в зависимости от потребностей может быть относительно коротким - 20-30 действий. В случае более детального отражения деятельности этот словарь может содержать до нескольких сотен действий.

Распределение затрат по видам деятельности.

Драйверы ресурсов определяются либо путем опроса персонала, который участвует в распределении ресурсов, либо путем прямого измерения или оценки.

Система учета затрат по видам деятельности отличается от системы учета затрат по центрам ответственности, которая достаточно широко представлена в русскоязычной литературе. В системе могут использоваться принципы центров ответственности, когда производство включает промежуточные продукты, полуфабрикаты, смеси химикатов и т. д. Однако, кроме этого, система учета затрат предполагает определение таких действий, как настройка производственной линии на производство продукта, инженерные изменения и т. д.

Атрибуты деятельности

Для характеристики действий используются атрибуты. Рассмотрим наиболее распространенные из них: иерархия затрат, бизнес-процесс и добавляющий ценность – недобавляющий ценность.

Иерархия затрат

Одним из атрибутов является описание действий по иерархии затрат. Различают следующие уровни затрат: единица продукции, партия продукции, определенный вид продукции, определенный покупатель.

Действия, относящиеся к единице продукции, производятся с каждой единицей продукции или сервиса. Количество таких затрат пропорционально количеству произведенной продукции или оказанных услуг.

Действия, относящиеся на партию товара – это совокупность действий, необходимых для производства партии товара. Примером может служить настройка производственной линии для производства определенной продукции.

Следующий вид характеристики деятельности – бизнес-процесс. Отдельные виды деятельности являются детализацией деятельности предприятия на четвертом – пятом уровне. Одним из видов синтеза или объединения детализированных действий является их объединение по бизнес-процессам, то есть это второй или третий уровень функциональной детализации. Это будет являться базой для проведения анализа затрат и совершенствования бизнес процессов.

Добавляющие ценность – не добавляющие ценность. Учет затрат по видам деятельности является системой модификации процессов путем выявления действий, не добавляющих ценности продукта, и максимального сокращения затрат на эти действия. Восприятие понятия «ценность продукта» и действия, его обеспечивающие, имеют свои особенности в каждой компании.

Вопросы и задания для самоконтроля:

Пользователи системы учета предприятия.

Распределение предприятий по уровням системы учета.

Общие принципы разнесения затрат при традиционной системе учета.

Принципы разнесения затрат при учете затрат по видам деятельности.

Распределение затрат на продукты.

Учет по видам деятельности для совершенствования бизнес-процесса

Стратегическое управление и учет затрат по видам деятельности.

Связь функционального моделирования и учета затрат по видам деятельности.

Учет затрат и данные для расчета показателей сбалансированной системы.

14.2 Системы реализации корпоративной стратегии

Разработка стратегии является важным этапом определения основных направлений развития компании. Не менее важна реализация стратегии на практике. Рассмотрим систему управления, призванную реализовывать стратегические инициативы на практике: систему показателей деятельности. Различают два типа систем управления с помощью показателей - показатели эффективности деятельности и сбалансированная система показателей.

14.2.1. Показатели эффективности деятельности

На этапе формулирования корпоративной стратегии организация разрабатывает критические факторы успеха – набор обязательных факторов, необходимых для реализации стратегии. Для выполнения этих требований нужна система их реализации. В качестве системы контроля за выполнением критических факторов успеха используются показатели эффективности деятельности (ПЭД).

Отличительными чертами системы ПЭД являются следующие требования:

Ориентироваться на выполнение стратегии

Измерять бизнес-процессы

Показатели должны быть легкими для понимания

Система мотивации и компенсации увязана с ПЭД

Показатель эффективности деятельности (ПЭД)– числовое значение, однозначно определяемое и трактуемое, используемое для количественной оценки выполнения процессов или работ с точки зрения достижения критических факторов успеха.

При анализе показателей удобно использовать методы визуализации: графики и диаграммы. Такое представление показателей облегчает восприятие, по ним легко сформулировать комментарии. Точечные срезы характеризуют систему односторонне, поэтому динамика показателей существенно дополняет картину.

Набор показателей деятельности является действенным методом управления и может результативно использоваться для формирования целей компании. Он создается для организации связи между критериями удовлетворенности клиента и показателями деятельности предприятия, то есть как система измерения продуктов и видов сервиса, которые мы предлагаем клиентам. В результате использования набора показателей мы можем сравнивать показатели оценки деятельности в прошлом и в настоящем с точки зрения критических факторов потребителя.

14.2.2. Сбалансированная система показателейС точки зрения рыночного подхода предприятие может достичь своей цели путем удовлетворения потребностей клиентов, путем более рациональной, продуктивной и эффективной по сравнению с конкурентами организации работы предприятия. Под эффективностью в этом случае понимается степень удовлетворенности покупательских запросов, в то время как продуктивность определяет, насколько экономно используются ресурсы предприятия для обеспечения этого уровня удовлетворенности покупателей. Сбалансированная система показателей была разработана и эффективно использовалась на практике.

14.2.2.1. Общие положения сбалансированной системы показателей.Следующим шагом в управлении с помощью набора показателей деятельности является сбалансированная система показателей. Основное отличие сбалансированной системы показателей от показателей эффективности деятельности состоит в том, что система показателей охватывает как внутренние, так и внешние факторы деятельности, как состояние процесса производства, так и результат деятельности предприятия с точки зрения потребителей.

Сбалансированная система показателей ориентируется на корпоративную стратегию. Стратегия является более емким понятием и учитывает многие стороны деятельности организации, в то время как критические факторы успеха являются формальным отражением наиболее значимых направлений деятельности организации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 |