Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если мы собираемся этот процесс улучшать или оптимизировать для добавления стоимости и повышения конкурентоспособности, как нам советует М. Портер – такое определение мало полезно: совершенно непонятно, что же внутри процесса, как его можно изменять? В этом смысле более применим подход, содержащийся в определениях А.-В. Шеера и Д. Васкевича:

Бизнес-процесс – это последовательность однородных работ, характеризующихся единым натуральным или стоимостным критерием результата. Работа, входящая в бизнес-процесс, именуется шагом бизнес-процесса.

С помощью бизнес-процессов можно по иному представить и цепочку добавления стоимости. Выделим основной бизнес-процесс – как бизнес-процесс, непосредственно связанный с созданием или добавлением стоимости, то есть созданием конечного продукта или услуги. Тогда цепочка добавления стоимости определяется, как совокупность основных бизнес-процессов предприятия.

Логично ввести и понятие обеспечивающих бизнес-процессов - это бизнес-процессы, не участвующие в добавлении стоимости производимого продукта или услуги, но необходимые для деятельности предприятия. Например, получение производственных ресурсов может сопровождаться в бухгалтерии бизнес-процессом «Учет материальных ресурсов», а продажа готовой продукции клиенту – бизнес-процессом «Реализация готовой продукции». Выполнение обоих процессов не добавляет стоимости, но без них невозможна основная деятельность компании: отсутствие сведений о наличии ресурсов делает невозможным планирование производства, а отсутствие данных о продажах затрудняет финансовое планирование, в том числе и выделения средств на закупку необходимых ресурсов.

Бизнес-процессы и информационные процессы имеют много общего, но существенно отличаются. Основные бизнес-процессы описывают основную деятельность предприятия, которая может носить характер материального производства или предоставления услуг, для понимания которых только информационных процессов явно недостаточно. В то же время, некоторые вспомогательные бизнес-процессы (например, бухгалтерский учет) вполне удовлетворяют определению информационных процессов, как деятельности по сбору, хранению, обработке и представлению информации. Таким образом, понятие бизнес-процесса в общем случае – шире, чем понятие информационного процесса за счет проникновения бизнес-процессов в деятельность, приносящую материальные результаты. Эта деятельность, невозможна без использования информационных процессов.

В том случае, когда основным предметом труда компании является информация (например, как в случае информационных агентств и образовательных учреждений) понятия информационных процессов и бизнес-процессов могут совпадать.

Моделирование бизнес-процессов – основной метод экономической информатики.

Моделирование бизнес-процесса означает представление его в виде, доступном для его восприятия информационной системой, то есть – в виде схемы или диаграммы, состоящей из некоторого набора стандартных элементов, воспроизводящих логическую последовательность шагов бизнес-процесса, и описания бизнес-процесса. Описание включает в себя четыре составляющих:

- функциональную схему; каталог используемых документов; свод используемых правил бизнеса; описание используемых справочников.

Более подробно об этом будет рассказано в главах!!! Сейчас необходимо понять, что с помощью такого моделирования детальнейшее описание реально выполняемых сотрудниками действий или шагов становится важным элементом информационной системы. В результате эти действия и шаги могут выполняться автоматически, освободив выполнявших их сотрудников для решения более сложных задач и, таким образом, способствовать процессам, добавляющим стоимость, а значит - повышать эффективность функционирования предприятия и поднимать уровень его конкурентного преимущества.

1.4. Общая структура экономической информатики.

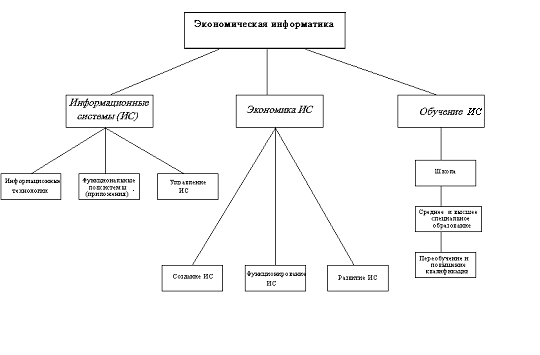

Рис.1.1. представляет общую структуру экономической информатики. Здесь представлен основной предмет – информационные системы, а также экономические аспекты анализа информационных систем на трех этапах их существования. Первый этап - создание и внедрение ИС, второй - функционирование в обычном рабочем (иногда говорят – «продуктивном») режиме, и третий – развитие ИС, то есть изменение в соответствии с растущими потребностями (часто для обозначения этого процесса используют англоязычный неологизм «апгрэйд» от upgrade). Понятно, что процессы создания, функционирования и изменения ИС существенно отличаются, что требует различного подхода к их экономической оценке. Изменением ИС в крайнем случае можно считать и замену устаревшей системы на новую, что логически замыкает третий этап с первым: создание ИС можно представлять себе процессом, происходящим в компании впервые. Замена существующей ИС на новую внешне выглядит более простой задачей, поскольку уже существует опыт автоматизации процессов, есть необходимые базы данных, организованы каналы связи, установлено оборудование и т. д. Однако, как правило – создание ИС на месте устаревшей считается более сложной задачей из-за так называемых «проблем наследования» (legacy problems), то есть необходимости сопряжения старых баз данных, оборудования, коммуникаций – с новыми. Поэтому выделение именно представленных трех этапов для экономического анализа выглядит оправданным.

Рис. 1.4. Структура экономической информатики.!!!!!

Отдельная составляющая экономической информатики – обучение. Как ни в какой другой области знаний, информационные системы и их компоненты демонстрируют способность к быстрым изменениям, а значит – требуют постоянной учебы. Человек, мечтающий о том, что он сможет наполниться знаниями раз и навсегда, не должен выбирать экономическую информатику своей сферой деятельности: здесь невозможно расслабляться и нельзя брать паузы в доступе к новым знаниям. Это только кажется, что удастся постоять на месте – на деле происходит катастрофическое отставание. Современные технологии позволяют организовать переобучение на своем рабочем месте или с домашнего персонального компьютера благодаря возможностям удаленного доступа к учебным курсам – дистанционному обучению.

1.5. Основные компоненты информационных систем: ИТ и ФП.

Информационные технологии (ИТ) – инфраструктура, обеспечивающая реализацию информационных процессов. Эту инфраструктуру формируют: каналы связи, по которым передается информация, программы, управляющие сбором, хранением, обработкой и представлением информации, компьютеры и аппаратура, обеспечивающие выполнение этих программ. Информация на технологическом уровне выступает в виде данных, поэтому сами данные также относятся к ИТ. К ИТ также относятся инструменты, с помощью которых реализуются информационные процессы: языки, используемые для написания программ, протоколы, применяющиеся при передачи данных, модели хранения и передачи данных и т. д.

Итак, инфраструктура ИТ с одной стороны - это аппаратно-программная среда и телекоммуникации, а с другой – инструментарий осуществления информационных процессов. В центре инфраструктуры – данные.

Довольно часто при определении технологической основы информационной системы говорят о стандартной технологической платформе (см. главу 3), фиксирующей операционную систему, систему управления базой данных и соответствующие им компьютерные и телекоммуникационные средства. (Например, как одну из типичных можно назвать платформу UNIX, реализованную на серверах HP UX с базой данных ORACLE и коммуникацией на базе http/ XML).

Функциональные подсистемы (ФП) и приложения– специализированные программы, обеспечивающие обработку и анализ информации для целей подготовки документов или принятия решений в конкретной функциональной области на базе информационных технологий.

В современных корпоративных информационных системах принято выделять: производство, финансы, бухгалтерию, маркетинг и сбыт, а также кадры (human resources) - в качестве наиболее общих функциональных областей организаций и компаний. Основной предмет функциональных подсистем – содержательный анализ поступающей информации и подготовка документов или заключений по результатам этого анализа. Поэтому ФП составляют своего рода интеллектуальную основу корпоративных информационных систем. ФП, как правило, имеют интерактивный характер, то есть работают в диалоге со специалистом - и поэтому эффективность их работы во многом определяется деятельностью связанных с ними специалистов.

Еше раз подчеркнем, что такие специализированные программы для решения задач в конкретной функциональной области могут быть как частью установленной в организации ИС, так и быть ее дополнением. Это происходит в случаях, когда функциональность первоначально установленной ИС со временем становится недостаточной и позже приходится докупать или дополнительно разрабатывать необходимые модули. Однако чаще всего такие дополнительные функциональные возможности обеспечиваются специально созданными прикладными программами, решающими задачи автоматизации новых процессов – либо ранее, либо вообще не рассматривавшихся создателями ИС. К таким новым функциональным областям относятся, например, автоматизация отношений с покупателями, автоматизация цепочки поставок ресурсов для производства и др. Приложения, которые никогда не проектируются как часть ИС – это многочисленные информационно-поисковые системы, используемые для получения оперативной информации, например REUTERS, RBC и т. п. Такие «внешние» по отношению к действующей ИС прикладные системы называют еще «бизнес-приложениями», тогда как функциональные подсистемы – органическая составляющая действующей ИС.

ИТ иногда рассматривают как «компьютерную инфраструктуру» организации. Составляющие ИТ имеют «твердую основу» (hardware) в виде компьютеров, сетей, телекоммуникационного оборудования и каналов связи, а также «мягкую основу» (software) в виде программного обеспечения, управляющего работой аппаратуры. Для нас важнейшей составляющей ИТ, своеобразным ядром являются данные, организованные с помощью специальных программ в базы данных.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 |