Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Моделирование системы начинается с описания процессов. Описание процессов осуществляется с помощью двух типов моделей: модели потока данных и описания процессов. Одновременно проводится анализ структуры данных посредством спецификации данных и нахождения взаимосвязей между ними. На выходе этих двух моделей получаем функциональную модель, которая ложится в основу модели базы данных. На основании описания процессов и логической модели данных составляется спецификация программы. После этого производится кодировка программы, которая осуществляет обработку данных, запрашиваемых из базы.

13.3.5. CASE - средстваПомимо представленных методов моделирования существуют другие подходы и взгляды на описание деятельности организации. Помимо разных подходов существуют разные нотации или правила описания одних и тех же моделей.

С учетом такого многообразия подходов и моделей для описания систем, а так же для построения полных и непротиворечивых моделей, был разработан новый класс программно-технологических средств– CASE-средства (CASE-Computer Aided Software Engineering). Использование программного обеспечения для построения моделей позволяет избежать рутинной работы по перерисовыванию диаграмм в процессе отладки моделей. Кроме этого в процессе создания моделей с помощью программного обеспечения используется стандартная нотация, легко создается контекстное описание моделей. Это обеспечивает взаимопонимание при работе в команде и проверку моделей экспертами.

Современные CASE –средства помимо рисования моделей ориентируются на поддержание компьютерной информационной системы в течение всего жизненного цикла. Сюда включаются: формулировка требований к системе, проектирование приложений и баз данных, генерация кода, тестирование, документирование, управление проектом внедрения и т. д.

В настоящее время этот класс продуктов получил широкое развитие. Многие поддерживают связь с объектно-ориентированным программированием, структуру «клиент/сервер». Некоторые CASE –средства содержат аналитические инструменты, средства формирования отчетов, экранов, диаграмм.

Выводы

Между разработкой стратегического плана и его реализацией находится достаточно широкий набор методов по моделированию деятельности предприятия, который связывает эти два элемента управления предприятием. Система моделей представляет деятельность предприятия в детализированном виде. Такое представление является базой для проведения как стратегических, так и оперативных преобразований в деятельности предприятия.

Система моделей строиться на основе системного взгляда на деятельность предприятия. С помощью методов анализа системы создается общее представление о деятельности предприятия, которое дальше представляется в виде системы моделей.

Среди совокупности моделей следует отметить модель организационной структуры, которая отражает распределение полномочий в организации и основные бюрократические процедуры. Следующей важной моделью предприятия является функциональная модель, которая поэтапно представляет и детализирует деятельность предприятия. Разграничение деятельности по элементарным операциям позволит предприятию разработать и реализовать подходящую систему управления.

Для полного отображения движения информации в организации помимо этих двух типов молей часто составляют модели движения документов и движения информации. Эти модели дополняют представление организации в формализованном виде.

Основные понятия системного подхода: взаимозависимость элементов, обратная связь, синергетический эффект, гибкость системы.

Особенности проведения интервью и сеанса мозгового штурма

Модели структуры и модели поведения системы.

Элементы описания структуры данных.

Основные принципы функционального моделирования.

Взаимосвязь моделей при построении структуры данных и программ по обработке данных

Компьютерные средства для создания и поддержания моделей.

Построить функциональную модель покупки туристической путевки.

ЛитератураBeynon-Davies P. “Information system. An Introduction to Informatics in Organisation” Palgrave 2002

Bocij P., Chaffey D. Greasley A. Hickie S. “Business Information Systems. Technology D evelopment and Management” FT Pitman Publishing 1999

Laudon K. Laudon J. Management Information System Pearson Education 2002

Porter M. “Competitive Advantages” Free Press NY 1985

Standard “Integration Defenition for Function Modelling (IDIF0)” NIST 1993г.

Ward J., Peppard J., “Strategic Planning for Information System” Wiley 2002

«Необходимость Workflow. Решения для реального бизнеса.» Пер с англ. «Весть-Метатехнология», 2000. .

«Методология структурного анализа и проектирования (SADT)» МетаТехнология 1993. 250с.

Томпсон. А. А.. ж «Стратегический Менеджмент» Москва ИНФРА – М 2000 – 412 с.

«Совершенство на практике. Лучшие проекты в области управления бизнес-процессами и workflow». Пер с англ. «Весть-Метатехнология», 2000. .

Глава 14 Реализация стратегии компании с использованием информационных технологий 14.1. Информационная база для управления деятельностью.

Предприятие производит товары или услуги, а потребители этих товаров обеспечивают выручку предприятию. Цель производства состоит в получении прибыли от реализации продукции. Объем выручки зависит не от того, сколько предприятие может произвести продукции, а от количества реализованной продукции и цен реализации.

Ценность продукта или услуги с точки зрения потребителя определяется четырьмя факторами. Структура потребительской ценности продукта или услуги, представлена на рис. 13.13

Важный блок в системе методов управления предприятием занимают методы управления затратами.

Система учета затрат компании может выполнять три функции. Первая функция связана с учетом затрат и выпуском продукции за определенный период. Все понесенные затраты относятся либо к проданным продуктам, либо к складским запасам. Эту функцию можно назвать финансовым отчетом. Вторая функция – вычисление экономической эффективности отдельных процессов на предприятии. И третья функция – оценка стоимости отдельных операций продуктов, услуг, поставщиков и потребителей.

Первая функция выполняется предприятием для внешних пользователей: инвесторов, кредиторов, регулирующих органов, налоговой инспекции и т. д. Две другие функции предназначены для внутреннего использования управленческим персоналом компании и сводятся к своевременному представлению информации для принятия решений.

14.1.1. Две системы учета затрат 14.1.1.1. Традиционная система учета

При использовании традиционной системы учета используется двухстадийная система разнесения. На первой стадии на себестоимость относятся прямые затраты, а на второй стадии - косвенные затраты. Для разнесения косвенных затрат на продукты используются вычисляемые нормы. Рассмотрим пример расчета себестоимости производства двух видов продукции, представленный в виде таблицы.

Название | Продукт 1 | Продукт 2 | Всего |

Количество, шт. | 50 | 100 | |

Прямые затраты материала на ед., кг | 8 | 3 | |

Всего затрат материала, кг. | 400 | 300 | 700 |

Стоимость всего материала, руб. | 1600 | 1200 | |

Прямые затраты труда, часов/ед. | 4 | 8 | |

Всего затрат труда, часов | 200 | 800 | 1000 |

Стоимость трудозатрат, руб. | 2000 | 8000 | |

Косвенные затраты | |||

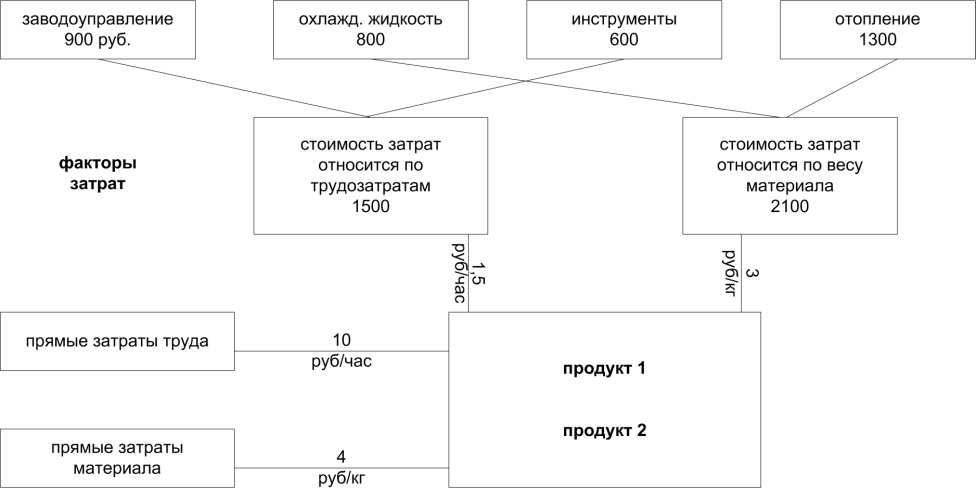

Заводоуправление, руб. | 900 | ||

Охлаждающая жидкость для станков, руб. | 800 | ||

Инструменты, руб. | 600 | ||

Отопление, руб. | 1300 |

Для калькуляции себестоимости используются нормы двух видов - для прямых затрат и для косвенных затрат. Схематично расчет изображен на рисунке 14.1

Для разнесения косвенных затрат можно использовать разные базы, например, для разделения затрат на освещение по отделам - площадь используемого помещения, для разделения затрат по содержанию общего ксерокса - количество сотрудников в отделах и т. д.

Рисунок 14.1 Традиционный учет затрат

14.1.1.2. Учет затрат по видам деятельностиОсновная задача учета затрат по видам деятельности состоит в правильном вычислении себестоимости продукции. Основой для постановки такого учета должны служить бизнес-процессы предприятия.

Рассмотрим пример, когда описанная система учета непригодна для использования ее в управленческих целях. Допустим, два предприятия выпускают одну и ту же продукцию, например, карандаши. Оба предприятия производят за год по 100 000 карандашей. Первое предприятие производит только один тип карандашей, а второе - около 500 разных наименований, отличающихся оформлением, качеством, дизайном. Отдельные партии карандашей разрабатываются и выпускаются по специальным заказам, минимальная партия может составлять 100 шт. При этом основная доля карандашей, производимых на второй фабрике, приходится на графитовые полумягкие, которые занимают около 50 % производства.

Несмотря на то, что обе фабрики производят одну и ту же продукцию и в одинаковых объемах, второй фабрике приходится содержать дополнительный персонал и нести затраты. Этого требует разработка новых видов продукции, исследование рынка новых продуктов, перенастройка производственного оборудования, составление графика работ оборудования, складирование продукции по видам и т. д.

Обе эти фабрики имеют одни и те же требования по составлению бухгалтерской отчетности для внешних пользователей – налоговых органов и статистики. Обе фабрики имеют и одинаковые прямые затраты – материалы для производства карандашей, затраты труда. Часть косвенных затрат будет тоже одинакова, например, налог на имущество, отопление и т. д., но при этом второе предприятие будет иметь больше косвенных затрат.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 |