Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

До середины 20-го столетия не существовало методик учета затрат на качество. Как правило, расходы на качество разбрасывались между всеми подразделениями предприятия. Эти затраты занимали слишком малый удельный вес в общих расходах предприятия и поэтому не привлекали особого внимания.

Они включали расходы на содержание отделов контроля и осуществление ими функций по проверке качества изделий, а также на действия, предупреждающие появление брака.

Однако уже в 70-х годах оценке стоимости качества стали уделять повышенное внимание. Это было вызвано следующими причинами:

1) усложнением продукции и повышением требований к качеству, надежности, внешней привлекательности, многофункциональности;

2) необходимостью увеличения гарантийных сроков эксплуатации в связи с обострением конкуренции (в целях усиления конкурентных преимуществ и привлекательности).

В настоящее время у многих руководителей предприятий сложилось мнение, что затраты на качество всегда приводят к снижению величины прибыли или увеличению цены на продукцию.

Такая позиция основывается на двух предположениях:

1) улучшение изделий, поставляемых потребителю, подразумевает проведение более интенсивных проверок и сортировку по их результатам на продукцию, подлежащую отправке, переделке или выбросу;

2) улучшение качества продукции подразумевает улучшение сорта.

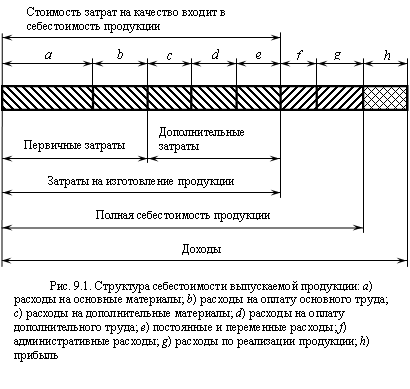

Если бы эти концепции были верными, то затраты действительно бы выросли. Однако, правильно разработанная программа улучшения качества, скорее, всего, приводит к снижению, а не к увеличению затрат. Поэтому затраты на качество следует выявлять, анализировать и представлять руководству. Ниже на рис. 9.1 приведена примерная структура себестоимости выпускаемой продукции.

Вместе с тем, многие руководители не имеют возможности получать подробную наглядную информацию об уровне затрат на качество только потому, что на предприятии нет разработанной системы сбора и анализа этих данных.

Отсюда, управление конкурентоспособностью - это стремление достичь того, чтобы обеспечить наиболее высокое качество товаров (услуг) при минимальных затратах на их производство (издержках).

|

9.2. Затраты на качество и их классификация

В соответствии с определением понятия «качество», понесенные на него затраты должны реально обеспечивать выполнение ожиданий потребителя.

Однако, что же представляют собой затраты на качество и как они возникают?

А. Фейгенбаум затраты на качество подразделял на следующие группы:

1. Профилактические, в том числе планирование качества, т. е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь.

2. Затраты на проверки, в том числе на инспекцию, т. е. затраты на определение и подтверждение достигнутого уровня качества.

3. Внутренние потери, в том числе затраты на полный брак и переделки, т. е. затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т. е. до того, как продукт был продан.

4. Внешние потери, в том числе затраты на обслуживание претензий, и гарантий и т. д., когда оговоренный уровень качества не достигнут, т. е. после того, как продукт был продан.

Сумма всех этих затрат будет равна общим затратам на качество.

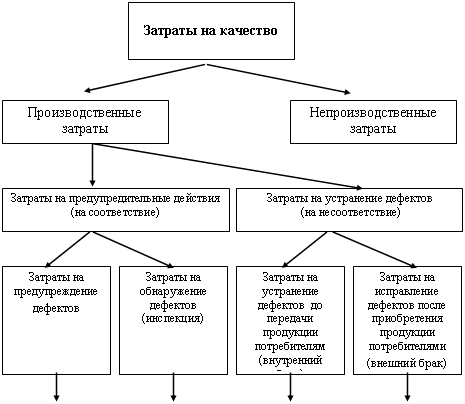

Структура формирования затрат на качество продукции и их виды представлены на рис. 9.2.

Однако следует учитывать, что распределение затрат на эти группы очень условно. И в разных организациях могут использоваться свои методики подсчета. Но это не существенно, поскольку классификация и анализ затрат на качество - внутренняя деятельность каждого предприятия. Достаточно, что бы было полное согласование внутри предприятия по выбранным видам и категориям затрат. Категории затрат должны быть постоянными не дублировать друг друга.

Оценка эффективности системы качества с точки зрения экономических последствий осуществляется на этапе планирования качества продукции.

В соответствии с требованиями ISO 9004:1994 затраты на качество подразделяются на производственные и непроизводственные.

Производственные затраты на качество – затраты предприятия с целью достижения и обеспечения требуемого уровня качества. Они включают:

1. Затраты на предупредительные действия (на соответствие).

|

|

|

|

Рис. 9.2. Структура затрат на качество

2. Затраты на устранение дефектов (на несоответствие).

Затраты производителя на предупредительные действия, в свою очередь, подразделяются на:

1) затраты на мероприятия, предупреждающие появление несоответствий и дефектов;

2) затраты на обнаружение несоответствий и дефектности, возникающих в процессе проектирования и производства продукции, с целью их устранения до момента ее реализации потребителю (расходы на инспекцию).

Затраты на мероприятия, предупреждающие появление несоответствий и дефектов, включают в себя следующие виды затрат:

1. Управление качеством:

1) затраты на разработку, внедрение и поддержание системы качества, так как функционирование системы качества способствует снижению риска потребителя получить продукцию, не соответствующие его требованиям;

2) затраты на планирование системы качества;

3) затраты на преобразование ожиданий потребителя по качеству в технические характеристики материала, процесса, продукта.

2. Управление процессом:

1) затраты на установление средств управления процессом;

2) затраты на изучение возможностей процесса;

3) затраты на осуществление технической поддержки производственному персоналу в применении и поддержании процедур и планов по качеству.

3. Планирование качества другими подразделениями:

1) затраты, связанные с деятельностью по планированию качества, выполняемой персоналом, не подчиняющимся руководителю подразделения по качеству.

4. Контрольное и измерительное оборудование:

1) затраты, связанные с разработкой и усовершенствованием всего контрольного и измерительного оборудования (приборов);

2) затраты, связанные с обслуживанием и калибровкой всего оборудования (приборов);

3) затраты, связанные с обслуживанием и калибровкой технологической оснастки, приспособлений, шаблонов и образцов, имеющих прямое отношение к качеству продукции. (В данную категорию не включаются затраты, связанные со стоимостью изготовления или амортизации этого оборудования).

5. Обеспечение качества поставок:

1) затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки;

2) затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов;

3) затраты на техническую поддержку поставщиков, направленную на помощь им в достижении ожидаемого качества.

6. Аудит системы качества:

1) затраты на внутренний аудит качества;

2) затраты на аудит системы качества потребителем, его агентом или другим уполномоченным органом.

7. Программа улучшения качества:

1) затраты, связанные с внедрением программ улучшения, наблюдением за ними и составлением отчетов, включая затраты на сбор и анализ данных, составление отчета по затратам на качество.

8. Обучение вопросам качества:

1) затраты на внедрение, развитие и функционирование программы обучения персонала всех уровней вопросам качества.

9. Другие затраты, в том числе: заработная плата секретарей и служащих, организационные и другие расходы, которые непосредственно связаны с предупредительными мероприятиями.

Затраты на обнаружение несоответствий и дефектов (расходы на инспекцию) включают в себя:

1. Проверки и испытания:

1) оплата работ инспекторов и испытательного персонала, при плановых проверках производственных операций. (Повторные проверки отбракованных элементов, их испытания, сортировки и т. д. не включается).

2. Проверки и испытания поставляемых материалов

1) оплата работ инспекторов и испытательного персонала, связанных с закупленными у поставщиков материалами, включая инспекторов и служащих различного уровня;

2) затраты на лабораторные испытания, выполняемые для оценки качества поставляемых материалов;

3) затраты, связанные с работой инспекторов и испытательного персонала, проводящих оценку материалов на производстве поставщика.

3. Материалы для тестирования и проверок:

1) стоимость расходных материалов, используемых при контроле и испытаниях;

2) стоимость материалов, образцов и т. п., подвергнутых разрушающему контролю. Однако сюда не включается стоимость испытательного оборудования.

4. Контроль процесса:

1) оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 |