Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рисунок 9‑45 Документ по расчетам

Перечень видов документов, применяемых для управления расчетами, определяется (т. е. вводится пользователем) в режиме Настройка и сервис → Виды документов.

Для операций начисления и списания обязательств экранная форма этого документа (Рисунок 9‑15) состоит из двух закладок: Общее (где расположены реквизиты самого документа) и Проводки (где вводятся и отражаются данные о его бухгалтерской обработке). К числу реквизитов, отражаемых на закладке Общее, относятся вид и номер документа, дата операции, тип сделки – Продажа или Закупка, партнер, документ-основание сделки (если расчеты учитываются в разрезе сделок), тип операции – Приход или Расход, сумма начисленной или списанной задолженности, а также (если это потребуется) произвольный комментарий по поводу содержания документа.

Документ, описанный выше, используется и для проведения взаимозачета между объектами расчетов (партнерами/сделками). В этом случае происходит списание обязательств с одного объекта расчетов с одновременным начислением на другой объект расчетов. Для оформления взаимозачета в документе необходимо отметить галочкой признак Взаимозачет. Тогда в состав документа будет добавлена третья закладка – В зачет. На этой закладке следует указать категорию сделки, а также партнера и документ-основание. При сохранении документа будет выполнен зачет обязательств между указанными объектами расчетов.

•

Именно этим способом закрываются договоры мены. В этом случае обе стороны договора являются поставщиками, а обязательства по заключенному договору зачитывают посредством взаимозачета.

Приложение Имущество выполняет функции оперативного, бухгалтерского и налогового учета имущества предприятия. В приложении решаются следующие виды задач:

- Учет наличия и движения имущества в разрезе объектов учета, Расчет амортизации для целей бухгалтерского и налогового учета, Проведение инвентаризаций и переоценки.

Система БЭСТ-5 реализует учет всех категорий имущества, отраженных в действующем законодательстве по бухгалтерскому и налоговому учету:

- Основные средства (ОС) – часть имущества, соответствующая определению, приведенному в ПБУ 6/01. Единицей ОС является инвентарный объект, имеющий инвентарный номер; Нематериальные активы (НМА) – часть имущества, соответствующая определению, данному в ПБУ 14/00. Единицей учета НМА является инвентарный объект, имеющий инвентарный номер; Расходы будущих периодов (РБП). К данной категории имущества относятся расходы на НИОКР, соответствующие определению, приведенному в ПБУ 17/02. В эту же категорию входят прочие расходы будущих периодов, равномерно списываемые на текущие расходы в течение определенного срока. Единицей учета РБП является инвентарный объект, который имеет инвентарный номер; Спец. инструмент, спец. оснастка, спецодежда в составе внеоборотных активов (СпИО в составе ВА). Эта категория представляет собой часть активов, определенную в соответствии с «Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды»., и учитываемую по решению организации на счетах учета внеоборотных активов (т. е. на субсчетах счета 01). Единицей учета СпИО в составе ВА является совокупность однородных объектов, обладающих одинаковыми значимыми для учета характеристиками, учитываемая под одним инвентарным номером; Спец. инструмент, спец. оснастка, спецодежда в составе оборотных активов (СпИО в составе ОА). Эта категория представляет собой часть активов, определенную в соответствии с «Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды», и учитываемую по решению организации на счетах учета оборотных активов (субсчетах счета 10). Единицей учета СпИО в составе ОА является совокупность однородных объектов, обладающих одинаковыми значимыми для учета характеристиками. При этом инвентарный учет не поддерживается; МБП. Под МБП в системе БЭСТ-5 понимается та часть оборотных активов, которая имеет срок эксплуатации до 1 года (бывшие МБП коммерческих предприятий, относимые в соответствии с новыми правилами на счета учета запасов – субсчета 10 счета). Единицей учета МБП является совокупность однородных объектов (одной номенклатуры), обладающих одинаковыми значимыми для учета характеристиками.

Классификаторы

В приложении, в папке Справочники существует яд классификаторов, облегчающих ввод информации об объектах учета:

- Группы. Предназначен для группировки имущества в соответствии с потребностями предприятия пользователя. Справочник имеет иерархическую структуру. Для группы имущества, находящейся на любом уровне классификатора, могут быть заданы дополнительные учетные характеристики – атрибуты. Справочник поставляется в незаполненном виде; Номенклатура имущества. Содержит перечень типовой номенклатуры имущества, которым владеет предприятие пользователя. В справочнике предусмотрен учет номенклатурных позиций с делимой структурой – т. е. состоящих из ряда отдельных комплектующих. Справочник позволяет описать состав такой номенклатурной позиции, давая возможность указать в качестве ее комплектующих другие позиции номенклатурного справочника. Для каждой комплектующей определяется количество ее единиц в описываемом комплекте. При этом описываемый комплект является одноуровневым; ОКОФ. Содержит коды ОКОФ. Поставляется в заполненном виде; Амортизационные группы. Содержит перечень амортизационных групп имущества, предусмотренных НК РФ. Поставляется в заполненном виде.

Настройка правил начисления амортизации

Система БЭСТ-5 поддерживает различные способы списания стоимости имущества: единовременно или путем начисления амортизации. Начисление амортизации по каждому объекту учета осуществляется с использованием произвольного количества книг амортизации. Таким образом, для одного и того же объекта учета Вы можете параллельно начислить амортизацию по разным правилам: например, для целей российского бухгалтерского учета, по правилам бухгалтерского учета того или иного иностранного государства, для целей российского налогового учета и пр.

Настройка книг амортизации, которые планирует использовать Ваше предприятие, выполняется в режиме Справочники → Амортизация → Книги амортизации.

Книга амортизации настраивается для конкретной категории имущества. Если для одной и той же категории имущества планируется использовать несколько книг, то одна из них определяется как основная, а остальные – как дополнительные.

Для каждой книги амортизации настраиваются:

- Период начисления амортизации. Возможные варианты: месяц, квартал, полугодие или год; Правило определения даты ведомости: начало периода или конец периода. Дата ведомости амортизации является очень важным параметром. Именно она определяет правило включения объектов учета в текущую ведомость. Если дата ведомости – начало периода, то в ведомость включаются объекты учета по состоянию на начало дня даты ведомости амортизации. Если же дата ведомости – конец периода, то в ведомость включаются объекты учета по состоянию на конец дня даты ведомости амортизации;

Находясь в режиме настройки книги амортизации, также необходимо отметить флажком соответствующие параметры из данного списка:

- Ручная правка амортизации. При установке этого параметра Вы сможете корректировать результаты начисления амортизации вручную; Использовать справочник групп амортизации. Если этот параметр отмечен флажком, то данная книга интерпретируется как книга налоговой амортизации; Использовать справочник норм амортизации. Если был установлен этот параметр, то начисление амортизации будет выполняться на основании норм, указанных в данном справочнике; Контролировать выработку. Данный параметр устанавливает связь книги амортизации с ведомостями выработки. Он указывает на наличие/отсутствие в ней объектов учета, использующих метод амортизации от выработки; Допускается переоценка стоимости по книге.

Правила расчета амортизации для конкретного объекта учета определяются в справочнике Методы амортизации. В этом справочнике Вы можете настроить типовые алгоритмы для расчета суммы амортизации объектов учета, применяемые на Вашем предприятии. Методы амортизации настраиваются для каждой конкретной книги амортизации.

Картотеки имущества

Главными хранилищами информации об объектах учета являются Картотеки имущества. При этом информация о каждой категории имущества группируется в отдельной картотеке.

Объекты учета, регистрируемые в картотеке, представляют собой номенклатуру имущества, т. е. объект учета всегда характеризуется номенклатурным номером.

Те объекты учета, которые согласно законодательству являются инвентарными (ОС, НМА, РБП, СпИО в составе ВА), кроме номенклатурного номера также характеризуются инвентарным номером.

Для СпИО в составе ОА инвентарный учет не поддерживается, следовательно, инвентарный номер у объекта отсутствует.

Учет СпИО в составе ОА ведется по номенклатуре и по количественным партиям, имеющим одинаковые эксплуатационные параметры.

В зависимости от свойств и структуры, объект учета может представлять собой:

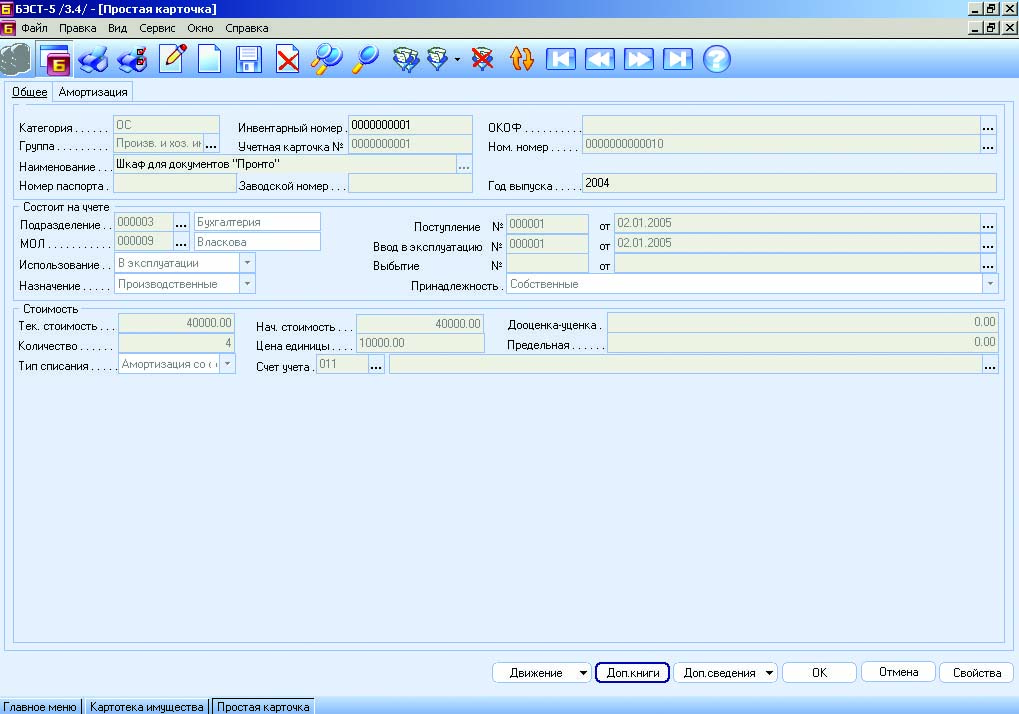

Рисунок 9‑46 Пример формы учетной карточки (Простая карточка)

- Одну единицу заданной номенклатуры. Именно это подразумевается при пообъектном учете ОС, НМА, РБП; Несколько одинаковых единиц заданной номенклатуры (например, при учете СпИО). Для такого объекта, помимо стоимости, можно определить количество совокупно учитываемых единиц; Комплекс конструктивно сочлененных элементов, имеющих одинаковые учетные характеристики. Для такого объекта учета можно определить состав комплектующих.

Для учета имущества используются учетные карточки. Учетная карточка имеет свой собственный номер (Рисунок 9‑10). В приложении поддерживаются разнообразные формы учетных карточек, отражающих специфику учета различных имущественных объектов, в том числе:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |