Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При формировании записей в книги покупок и продаж на основе счетов-фактур система предоставляет следующий ряд возможностей:

- Обеспечение связи счетов-фактур со всеми первичными документами, влияющими на порядок их регистрации в книгах, если таковые имеются. Прежде всего это касается безналичных платежей, прошедших по выпискам банка; наличных платежей, оформленных кассовыми ордерами; платежей через подотчетных лиц, выполненных с использованием авансовых отчетов; прочих форм оплаты, отражаемых через справки о зачете обязательств; Максимальная экономия времени пользователя при отнесении платежей на счета-фактуры. Так, при отнесении платежного документа на расчеты по обязательствам связь между ним и счетом-фактурой устанавливается автоматически – во всех случаях, когда это возможно.

Записи книги покупок

В книге покупок предусмотрены следующие виды записей:

- Оприходование; Прочие покупки; Сторно аванса; Возврат денежных средств (данные записи должны вводиться в том случае, если полученный ранее аванс, зарегистрированный в книге продаж, возвращается покупателю).

Записи по регистрации оприходования ТМЦ, работ и услуг формируются либо на основе складских документов и актов о выполнении работ/оказании услуг, либо вводятся в книгу вручную.

Записи, отражающие возврат денежных средств, формируются либо на основе платежных документов (оформляющих наличные и безналичные платежи), либо вводятся в книгу вручную – т. е. без ссылки на документ-источник.

Записи по регистрации сторно аванса формируются из книги продаж.

Записи по прочим покупкам – это единственный вид записей в книгу покупок, не имеющий ссылку на счет-фактуру. Соответственно, это единственный вид записей, создаваемый только из реестра. Во всех остальных случаях ссылка на является обязательной.

Таким образом, автоматическое формирование записей в книгу покупок производится:

- При формировании счета-фактуры на основе документов оприходования; При формировании документа оприходования на основе счета-фактуры.

При автоматическом формировании записи в книгу покупок ее сумма исчисляется, исходя из неразнесенного остатка по счету-фактуре и суммы по документу оприходования. В случае надобности сумму записи можно скорректировать вручную.

В случае ручного формирования записей на оприходование выбирается счет-фактура, не разнесенный в книгу на полную сумму. Документ оприходования может быть выбран из реестра документов на оприходование запасов, товаров или услуг, также не разнесенных полностью на счета-фактуры. Заметим, что выбор документа не является обязательным: сумму оприходования можно ввести вручную. Сумма записи в книгу покупок формируется автоматически, исходя из неразнесенного остатка по счету-фактуре и суммы по документу оприходования, и может быть скорректирована вручную.

При ручном формировании прочих записей в книгу покупок указание счета-фактуры и документа не является необязательным – в этом случае запись полностью формируется вручную.

Вручную записи в книгу покупок можно формировать:

- Непосредственно в реестре записей книги; В режиме работы со счетом-фактурой – на закладке Регистрация; Из реестра счетов-фактур (в этом случае записи формируются по счету-фактуре, на котором установлен курсор).

Если после разнесения записей в книгу покупок обнаружится, что часть оприходованных ТМЦ использовалась для хозяйственных операций, не облагаемых НДС, то сумму записи в книге покупок можно уменьшить.

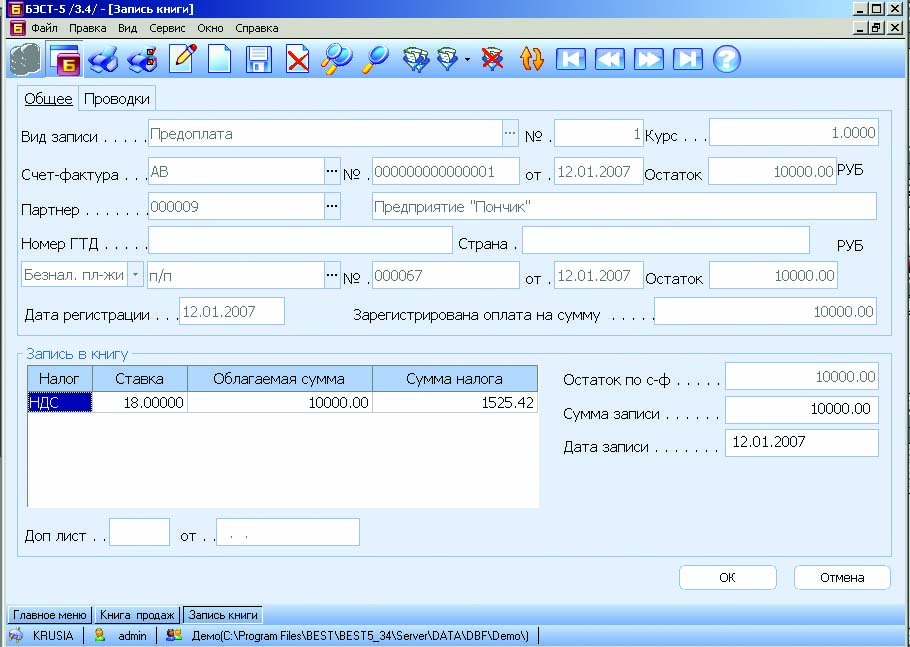

Рисунок 9‑58 Запись книги продаж

Вы можете это сделать либо вручную – непосредственно в самой записи, либо с помощью команды Групповой пересчет, доступной при нажатии кнопки «Операции». Данная операция обрабатывает список записей, отмеченных пользователем (с помощью клавиши <Insert>) и позволяет ему задавать правила для группового пересчета их сумм:

- Процент пересчета ( значение поля в процентах); Сумму – источник пересчета. Тогда, при выборе способа пересчета от текущей суммы текущая сумма записи будет изменена на указанный процент. При выборе способа пересчета от первоначальной суммы будет восстановлена первоначальная сумма записи, которая далее должна измениться на указанный пользователем процент.

Если счет-фактура был полностью разнесен в книгу покупок, ему автоматически присваивается статус Полностью разнесен в книгу. В то же время данный статус можно установить и вручную – при помощи кнопки «Операции» с последующим выбором команды меню Изменить статус или, что то же самое, комбинации клавиш <Alt+S>.

Записи книги продаж

В книге продаж предусмотрены следующие виды записей;

- Отгрузка; Сторно аванса (после формирования данная запись показывается и в книге продаж, и в книге покупок); Прочие продажи.

Записи по регистрации отгрузки формируются либо на основе складских документов и актов о выполнении работ/оказании услуг, либо вводятся вручную – без ссылки на документ-источник.

Записи по регистрации аванса либо создаются автоматически – при формировании авансового счета-фактуры на основе платежного документа, либо вручную – при создании авансового счета-фактуры без документа-источника.

Записи по регистрации сторно аванса могут быть созданы либо на основе тех платежных документов, по которым была раньше сформирована запись на аванс, либо вручную – без ссылки на платежные документы.

Записи по прочим продажам формируются только вручную. Это единственный вид записей в книгу продаж, не имеющий ссылку на счет-фактуру. Для всех остальных видов записей ссылка на счет-фактуру является обязательной.

Таким образом, автоматическое формирование записей в книгу продаж производится:

- При формировании счета-фактуры на основе документов отгрузки; При формировании документа отгрузки на основе счета-фактуры; При формировании авансового счета-фактуры на основе документов, оформляющих наличные/безналичные платежи.

При автоматическом формировании записи на основе документа отгрузки ее сумма исчисляется, исходя из неразнесенного остатка по счету-фактуре и суммы по документу оприходования. Сумма записи может быть скорректирована вручную.

При автоматическом формировании записи на основе документа оплаты ее сумма равна сумме авансового счета-фактуры.

Ручное формирование записей на отгрузку в книгу продаж начинается с выбора счета-фактуры, не разнесенного в книгу на полную сумму. Документ отгрузки может быть выбран из реестров расходных складских документов или актов о выполнении работ/оказании услуг, также не разнесенных полностью на счета-фактуры. Однако выбор документа отгрузки не является обязательным: нужную сумму записи можно внести вручную.

Сумма записи формируется системой автоматически, исходя из неразнесенного остатка по счету-фактуре и суммы по документу отгрузки. В случае надобности сформированная сумма может быть скорректирована вручную.

При ручном формировании прочих записей в книгу продаж указание счета-фактуры и документа не является обязательным – в этом случае запись полностью формируется вручную.

Ручное формирование записей в книгу продаж осуществляется:

- Непосредственно из реестра записей книги; При работе со счетом-фактурой – на закладке Регистрация; Из реестра счетов-фактур (в этом случае записи формируются по счету-фактуре, на котором установлен курсор).

Если при формировании отгрузочного счета-фактуры требуется отсторнировать ранее сформированную запись на аванс, Вы можете это сделать непосредственно в счете-фактуре. Сторнирование выполняется на закладке Регистрация – с помощью команды меню Сторно аванса, вызываемой нажатием кнопки Регистрац. После этого на экране появится окно для ввода сторнировочной записи, содержащее все необходимые сведения из счета-фактуры. В окне Вам следует выбрать соответствующий авансовый счет-фактуру (из числа тех, которые не были отсторнированы полностью) и далее создать по нему нужное количество записей-сторно – столько, сколько потребуется.

Сторнировочные записи также можно создавать из реестра счетов-фактур на продажу и реестра книги продаж – во всех случаях с записью в книгу покупок.

Отметим, что счета-фактуры на отгрузку и оприходование (кроме авансовых) могут использоваться в качестве документов-оснований для расчетов с партнером. В этом случае по документам на отгрузку, оприходование и платежи формируются записи в регистры расчетов по счетам-фактурам. Данные записи не связаны с формированием книги покупок и продаж и учитываются только в одном случае – при формировании авансовых счетов-фактур из платежных документов. Они формируются на остаток суммы, не разнесенный на отгрузочные счета-фактуры.

Заполнение дополнительных листов в книгах покупок и продаж

Если по истечении налогового периода были выявлены ошибки в счетах-фактурах, то записи по этим счетам аннулируются с включением их в дополнительный лист книги покупок/продаж за этот период. Для этого в реестре счетов-фактур используется команда Аннулировать записи в книге, вызываемая нажатием кнопки «Операции». Эта команда аннулирует все записи по счету-фактуре, на котором установлен курсор. После аннулирования счет-фактуру можно откорректировать. Если по этому счету-фактуре не были созданы новые записи в книгу, то аннулированные записи можно восстановить при помощи соответствующего пункта меню, доступного при нажатии кнопки «Операции». После корректировки счета-фактуры и формирования по нему новых записей система предложит включить их в нужный дополнительный лист – либо в уже существующий дополнительный лист, либо в новый, вновь создаваемый лист.

В том случае, если по каким-то причинам необходимо создать записи в дополнительные листы книги покупок/продаж, то дополнительный лист за налоговый период можно выбрать в соответствующем поле любой записи книги покупок/продаж.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |