Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Настройка видов движения для оборотных активов не поддерживается.

Основная часть видов движения (1-15) подразумевает изменение условий эксплуатации конкретного объекта учета без изменения его количественно-стоимостного состава, а также без смены учетной карточки. Заголовок такого документа движения содержит значимые реквизиты, указываемые для объекта учета, а строки – перечень учетных карточек. Например, заголовок документа внутреннего перемещения содержит сведения о МОЛ и подразделении, в которое перемещаются объекты учета, а строки – перечень перемещаемых объектов.

В формах любых документов, объекты учета (кроме документов поступления), выбираются из картотеки имущества.

Виды движения для оборотных активов

№ п/п | Вид движения | Характеристика |

1 | Поступление в эксплуатацию | Оформляет поступление партии оборотных активов – приобретенной на стороне или изготовленной силами предприятия. Документ поступления одновременно является документом ввода в эксплуатацию. Поступление оборотных активов в эксплуатацию отражается на групповой карточке, относящейся к соответствующему МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно. |

1а | Поступление в запас | Данный вид движения оформляет поступление партии оборотных активов в результате закупки или изготовления силами предприятия. Оборотные активы поступают в запас на групповую карточку МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно |

2 | Передача в эксплуатацию со склада | Оформляет передачу партии оборотных активов в эксплуатацию из картотеки запасов приложения «Сырье. Материалы». Передача оборотных активов в эксплуатацию отражается на групповой карточке, относящейся к соответствующему МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно. |

3 | Частичное списание | Оформляет списание всей или части партии оборотных активов с групповой карточки, относящейся к соответствующему МОЛ/подразделению. |

4 | Частичное перемещение | Оформляет внутреннее перемещение всей или части партии оборотных активов с одной групповой карточки по МОЛ/ подразделению на другую групповую карточку. Перемещаемая партия на новой карточке учитывается отдельно. |

5 | Перевод в запас | Оформляет возврат всей или части партии оборотных активов из эксплуатации. Возвращаемая партия на новой карточке учитывается отдельно. |

6 | Перевод в эксплуатацию | Оформляет передачу в эксплуатацию партии оборотных активов, ранее использовавшихся и временно возвращенных в запас. Передача оборотных активов осуществляется с одной групповой карточки на другую групповую карточку. Переведенная в эксплуатацию партия учитывается отдельно. |

7 | Частичная реализация | Оформляет реализацию всей или части партии оборотных активов с групповой карточки по МОЛ/подразделению. |

Среди рассмотренных видов движения существуют такие, которые изменяют состав инвентарного объекта. В их число входят:

- Частичное перемещение (п.16 в таблице для внеоборотных активов и все виды для оборотных активов): перемещение части стоимости, части количества или части комплекта с одной учетной карточки на другую; Смена групповой карточки (п. 17 в таблице для внеоборотных активов и все виды для оборотных активов). В этом случае объект учета полностью или частично перемещается с одной групповой карточки на другую; Выделение учетной чести (п. 18 в таблице для внеоборотных активов). В этой ситуации из состава инвентарного объекта на отдельную учетную карточку выделяется его часть – без замены инвентарного номера Для этой части также изменяются условия эксплуатации (например, в случае частичной сдачи в аренду или частичной консервации).

Документы, оформляющие списание всего или части объекта с одной карточки и оприходование на другую карточку, содержат строки двух видов: расходные и приходные. В строках содержатся данные об объекте-сдатчике, объекте-получателе, о перемещаемом количестве, комплекте и стоимости. Расходная строка создается вручную, а приходная – автоматически.

Начисление амортизации

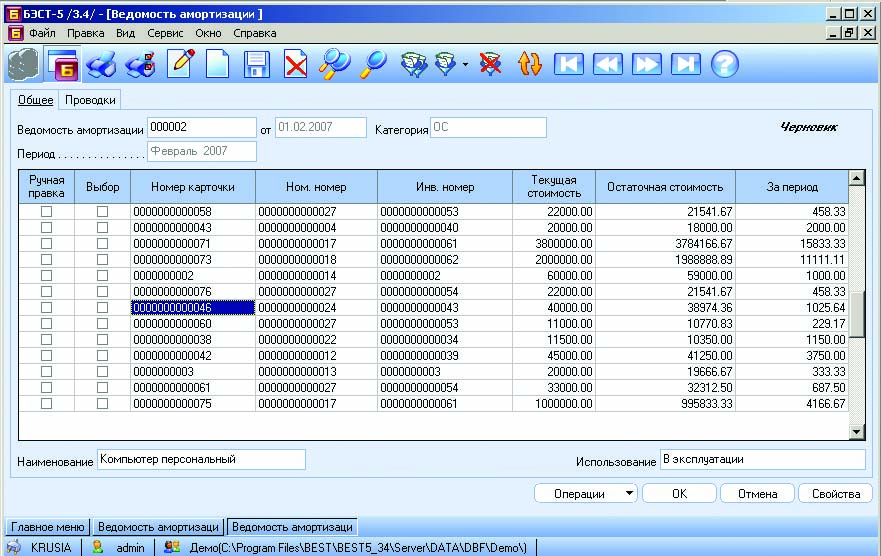

Периодическое начисление амортизации по объектам учета производится с помощью создания ведомостей амортизации. В зависимости от вида активов, данные ведомости создаются в режиме Внеоборотные активы → Расчет амортизации → Ведомости амортизации или Оборотные активы → Расчет амортизации → Ведомости амортизации.

Ведомость амортизации (Рисунок 9‑18) создается по отдельной книге амортизации и включает все инвентарные объекты соответствующей категории, которые поддерживают тип списания стоимости «путем амортизации», данную книгу амортизации и на дату формирования ведомости являются амортизируемыми объектами.

Амортизация по каждому объекту начисляется в соответствии с назначенным для него методом, указанным применительно к данной книге амортизации.

При создании ведомости создается только ее заголовок. Включение в ведомость амортизируемых объектов и расчет амортизации в соответствии с настроенными методами производится при выполнении процедуры расчета.

В ведомости поддерживается несколько режимов расчета:

- Полный. В этом случае система выполняет начальную генерацию строк по всем амортизируемых объектам данной ведомости. Если в ведомости такая процедура расчета уже запускалась, то все созданные ранее строки предварительно удаляются; По измененным объектам. Под измененными объектами подразумеваются объекты, по которым после расчета ведомости создавались, удалялись или изменялись документы движения, влияющие на расчет амортизации в данной ведомости; Выборочный. Выполняется по группе отмеченных строк ведомости, которые предварительно (перед проведением расчета) удаляются; Без ручной правки. В этом случае производится удаление и переформирование всех строк ведомости – за исключением строк с признаком ручной правки.

Если в настройке характеристик той или иной книги была разрешена ручная корректировка расчетов амортизации, то сумма полученная расчетным путем, может быть изменена пользователем.

Если в ведомости амортизации используется метод расчета «от выработки», то перед расчетом ведомости амортизации необходимо ввести ведомость выработки, данные которой будут использоваться для расчета.

После расчета амортизации ведомость закрывается. При закрытии ведомости данные о рассчитанной амортизации переносятся в карточки объектов учета. Одновременно с этим на величину периода, указанную в реквизитах ведомости, увеличивается прошедший срок полезного использования амортизируемых объектов.

Инвентаризация и переоценка

В приложении реализованы такие учетные процедуры, как проведение инвентаризации объектов амортизируемого имущества и выполнение переоценки. Для этого используются специальные режимы и формируются соответствующие ведомости: Картотека имущества → Ведомости инвентаризации, Картотека имущества → Ведомости переоценки.

Ведомость переоценки представляет собой документ, который предназначен для регулярного ежегодного приведения текущей стоимости объектов учета к рыночным ценам. Переоценке подлежат текущая стоимость, а также входной и накопленный износ, указанный в каждой книге амортизации, где отражаются результаты переоценки. Таким образом, ведомости переоценки создаются в «привязке» к тем книгам амортизации, где предусмотрена поддержка переоценки.

При закрытии ведомости переоценки ее данные переносятся в карточки переоцениваемых объектов учета.

Ведомость инвентаризации является документом, который применяется для регулярной сверки учетных данных по картотеке имущества с фактическим наличием имущества на предприятии, находящимся под отчетом у материально-ответственных лиц.

Рисунок 9‑48 Ведомость амортизации

В случае выявления расхождений между учетными и фактическими данными, по ведомости инвентаризации формируются первичные документы, приводящие учетную информацию из картотеки имущества в соответствие с информацией о реальном инвентарных объектов (т. е. выполняются оприходование излишков и списание недостач).

Принцип хронологического ввода

Как уже было сказано в п. 5.5, принципы управления периодами в приложении Имущество существенно отличаются от принципов, используемых в других приложениях. Вместо концепции активного периода здесь применяется концепция хронологического ввода документов движения и ведомостей.

•

Концепция хронологического ввода документов основана на следующем принципе: каждое движение объекта учета регистрируется с учетом всех изменений значимых реквизитов, имевших место до даты текущего движения.

Это значит, что любые документы по одному и тому же объекту учета должны вводиться в систему в хронологическом порядке. Ввод документа движения по объекту учета «задним числом» не допускается, т. е. если для данного объекта учета уже существует какой-либо документ с более поздней датой. Подобный подход объясняется тем, что при вводе нового документа «задним числом» данные документа с более поздней датой будут искажены.

Значимые реквизиты объектов учета могут изменяться при вводе/создании:

- Документов движения; Ведомостей амортизации; Ведомостей ввода выработки; Ведомостей переоценки; Ведомостей инвентаризации.

При вводе любого из перечисленных выше документов и включении в него конкретных объектов учета приложение выполняет проверку возможности его ввода. Суть данной проверки заключается в следующем:

- В системе есть ведомости, которые формируются с определенной периодичностью. К ним относятся ведомости амортизации и выработки. При вводе документов обязательно проверяется, чтобы которые должны быть созданы на дату документа, были действительно созданы и закрыты, т. е. изменения по ним были записаны в карточки объектов учета; Для ведомостей, не имеющих четкой периодичности формирования (ведомости инвентаризации и переоценки), осуществляется проверка закрытия ведомостей, созданных до даты формирования документа.

Таким образом, по объекту учета, присутствующему в создаваемом документе, не должно быть документов движения с более поздними датами.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |