Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основной целью оценки эффективности деятельности торгового предприятия и организаций общественного питания является разработка заключения о жизнеспособности предприятия и возможности его дальнейшего развития на основе всестороннего анализа, который необходимо проводить при помощи системы показателей, отображающих состояние и развитие субъекта оценки. В связи с этим вопросы оценки эффективности деятельности предприятий торговли и общественного питания приобретают особую значимость в современных условиях хозяйствования.

Вопросы методики оценки эффективности деятельности вообще и оценки эффективности деятельности предприятий торговли и общественного питания в частности относятся к направлениям научных исследований, достаточно широко освещенным в работах экономистов разных периодов времени и научных направлений. Обзор экономической литературы показал, что набор показателей и методика их расчета представлены достаточно широко по отдельным видам ресурсов и отдельным обобщающим показателям эффективности. При этом большинство показателей построено на основе ресурсного подхода, что приводит к ограниченности результатов оценки в части эффективности затрат предприятия. В настоящее время нет единства подходов к определению эффективности, характеристике ее видов в зависимости от различных признаков, классификации показателей эффективности. Несмотря на проведенные исследования, в области определения эффективности отсутствует обобщенная система показателей оценки эффективности. В связи с этим назрела необходимость в систематизации видов эффективности и разработке системы показателей ее оценки в современных условиях.

Оценка эффективности деятельности предприятий торговли и общественного питания осуществляется на основе определенных принципов. В экономической литературе предлагаются различные варианты сочетания принципов оценки эффективности, а именно: системность, комплексность, достоверность, объективность, релевантность, научность, оперативность, сопоставимость, принцип древовидной структуры, принцип обозримости, принцип разумного сочетания абсолютных и относительных показателей, принцип адекватности.

Для получения системной оценки деятельности предприятия ведущими специалистами в области анализа хозяйственной деятельности предприятия предлагается комплексный подход к оценке результатов деятельности организации с позиций различных заинтересованных групп: руководства; владельцев предприятий; коммерческих партнеров, кредиторов, поставщиков; налоговых и таможенных служб; потребителей.

С этой точки зрения необходимо выделить основные элементы предприятия как системы экономических интересов и определить показатели, соответствующие каждой группе заинтересованных субъектов согласно критерию полноты удовлетворения их интересов, связанных с деятельностью данного конкретного предприятия.

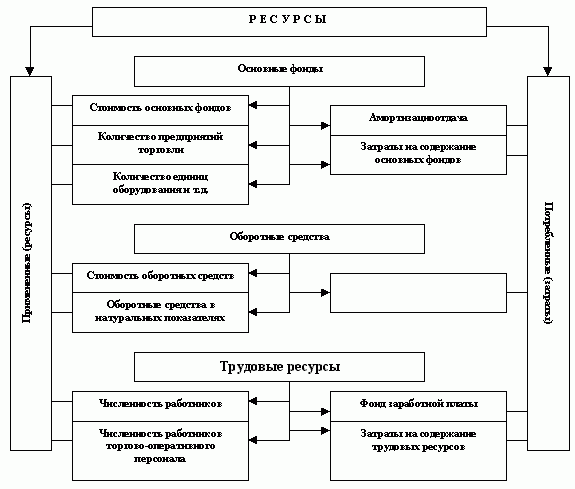

Существование двух основных подходов (ресурсного и затратного) к формированию показателей оценки эффективности деятельности предприятий торговли и общественного питания предопределяет необходимость соответствующего деления основных видов ресурсов, входящих в экономический потенциал предприятия, на две группы: примененные ресурсы и потребленные ресурсы (рис. 9).

Обзор имеющихся в экономической литературе точек зрения и методик показал, что в настоящее время преобладает ресурсный подход, при котором рассчитываются, в основном, общие показатели эффективности основных фондов (фондоотдача, фондоемкость, фондорентабельность) и реже - частные показатели эффективности (коэффициенты использования площадей, оборудования и т. д.). При комплексной оценке эффективности использования основных фондов для более глубокого и качественного анализа необходимо сочетание данных подходов при оценке эффективности использования основных фондов.

Рис. 9. Ресурсное обеспечение деятельности организаций торговли и

общественного питания

С точки зрения ресурсного подхода предлагается следующая система показателей оценки эффективности использования основных фондов:

1. Показатели, характеризующие степень использования торговых площадей:

- товарооборот на 1 м2 торговой площади; прибыль на 1 м2 торговой площади; коэффициент использования торговой площади; коэффициент установочной площади магазина; доля торговой площади в общей площади предприятия

2. Показатели, характеризующие степень использования оборудования:

- коэффициент установленного оборудования; коэффициент действующего оборудования; коэффициент использования наличного парка; коэффициент экстенсивного использования оборудования; коэффициент интенсивного использования оборудования

3. Общие показатели эффективности использования основных фондов:

- фондооотдача; фондоемкость; фондовооруженность; фондооснащенность; фондорентабельность.

С точки зрения затратного подхода система показателей оценки эффективности использования основных фондов выглядит следующим образом:

1. Показатели, характеризующие степень использования торговых площадей:

- отдача затрат по аренде и содержанию торговых площадей;

- рентабельность затрат по аренде и содержанию торговых площадей;

- доля затрат на содержание торговых площадей в общей сумме затрат на аренду и содержание площадей предприятия

2. Общие показатели эффективности использования основных фондов:

а) рассчитанные на основе амортизационных отчислений:

- амортизациоотдача;

- амортизациоемкость;

- амотизациорентабельность

б) рассчитанные на основе полной суммы затрат по содержанию основных фондов:

- отдача затрат на содержание основных фондов;

- емкость затрат на содержание основных фондов;

- затраты на содержание основных фондов на 1 работника предприятия;

- рентабельность затрат на содержание основных фондов.

Обобщение существующих методик оценки эффективности использования оборотных средств предприятий торговли и общественного питания позволяет выделить следующие основные показатели, рассчитанные на основе ресурсного подхода:

- время обращения оборотных средств;

- скорость обращения оборотных средств;

- коэффициент эффективности использования оборотных средств;

- коэффициент участия (загрузки) оборотных средств в каждом рубле оборота.

Так как стоимость оборотных средств авансируется на период одного оборота, и относится на текущие затраты предприятия, то, по мнению большинства специалистов, возможен расчет дополнительных показателей, с позиций затратного подхода, а именно:

1) производительность потребленных оборотных средств (ПрПОС): характеризует отдачу затрат на формирование оборотных средств предприятия и рассчитывается как отношение товарооборота к сумме затрат на формирование оборотных средств предприятия

2) рентабельность потребленных оборотных средств RПОС: характеризует прибыль, полученную предприятием с 1 рубля затрат на формирование оборотных средств и рассчитывается как отношение чистой прибыли к сумме затрат на формирование оборотных средств предприятия

Существующие методики оценки эффективности использования трудовых ресурсов предприятия торговли и общественного питания включают ряд показателей рассчитанных в основном с позиций ресурсного подхода. Реже в практике экономического анализа встречается оценка эффективности использования трудовых ресурсов на основе затратного подхода. Следует отметить, что в настоящее время в исследованной авторами экономической литературе отсутствует системный комплексный подход к оценке эффективности использования трудовых ресурсов с позиций как ресурсного, так и затратного подходов.

По мнению авторов, применение затратного подхода построения показателей эффективности использования трудовых ресурсов предприятия торговли имеет особую значимость, так как соизмерение результатов, учитываемых в разных единицах измерения (руб. и чел), ограничивает круг возможных для расчета показателей эффективности, которые не встречаются в экономической литературе, а следовательно, и не рассчитываются в ходе проведения оценки эффективности деятельности предприятий торговли.

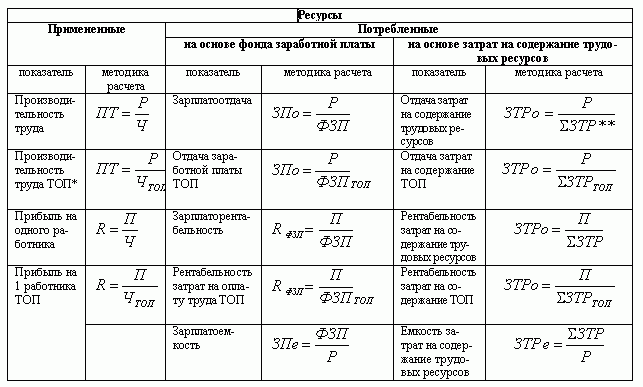

Традиционный набор показателей эффективности использования трудовых ресурсов предприятия торговли и общественного питания можно дополнить такими показателями, как зарплатоемкость и емкость затрат на содержание трудовых ресурсов предприятия. Эти показатели характеризуют объем затрат на оплату труда, или на содержание трудовых ресурсов, необходимый для получения единицы товарооборота, и учитываются при обосновании планового совокупного уровня затрат предприятия под плановый объем оборота предприятия. Методика расчета этих показателей представлена в табл. 1.

Обобщая существующие методики оценки эффективности деятельности предприятий торговли и общественного питания, представим комплексную процедуру проведения оценки эффективности деятельности (прил. 6).

Таким образом, предложенная система показателей эффективности использования основных видов ресурсов (основных фондов, оборотных средств, трудовых ресурсов) на основе ресурсного и затратного подходов построения показателей позволяет осуществлять всесторонний глубокий анализ данных ресурсов и принимать оперативные решения по эффективному управлению ресурсами предприятия.

Таблица 1

Таблица 1

Система показателей эффективности деятельности

предприятий торговли и общественного питания

* ТОП - торгово-оперативный персонал;

** Σ ЗТР - затраты на содержание трудовых ресурсов

Изучение существующих методик оценки эффективности деятельности предприятий торговли, предложенных разными авторами советского периода, современными экономистами и зарубежными учеными показало, что при расчете комплексных показателей эффективности деятельности предприятия основное внимание уделяется экономической эффективности функционирования предприятия, и основные интегральные показатели построены именно на экономических показателях. Поэтому необходимо и возможно включение интегрального показателя оценки качества торгового обслуживания учитывающего мнение покупателей, как социальной составляющей комплексных показателей эффективности деятельности предприятия торговли.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 |