Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Финансовое предпринимательство является разновидностью коммерческого предпринимательства, т. к. объектом купли-продажи выступает специфический товар: деньги, валюта ценные бумаги (акции, облигации, векселя, ваучеры и т. д.), т. е. происходит продажа одних денег в прямой или косвенной форме. Финансовая сделка целесообразна, если чистая прибыль составляет не менее 5 % при продолжительности сделки менее года и 10 - 15 % для долговременных сделок.

Страховое предпринимательство - это особая форма финансового предпринимательства, заключающаяся в том, что предприниматель получает страховой взнос, который возвращается только при наступлении страхового случая. Оставшаяся часть взносов образует предпринимательский доход.

Консультативное предпринимательство (консалтинг) заключается в предоставлении независимых консалтинговых услуг по разнообразным направлениям: управление предприятием, кадры, маркетинг и т. д.

Все виды предпринимательства направлены на получение дохода и связаны с хозяйственным (экономическим) риском предпринимателя.

1.2. Понятие и виды организаций

Организация (предприятие) - субъект предпринимательской деятельности, который на свой риск осуществляет самостоятельную деятельность, направленную на систематическое извлечение прибыли от пользования имуществом, продажи товара, выполнения работ или оказания услуг, и который зарегистрирован в этом качестве в установленном эконом порядке [13].

Задачи создания и функционирования предприятия [28]:

- получение максимально возможной прибыли; обеспечение продукцией потребителей; обеспечение персонала заработной платой, нормальными условиями труда, возможностью профессионального роста; создание рабочих мест для населения; охрана окружающей среды; соблюдение законов; преумножение вверенного государством или акционерами имущества материальных и денежных средств.

Предприятие характеризуется производственно-техническим, организационным, экономическим и социальным единством [25].

Производственно-техническое единство определяется комплексом средств производства, обладающих технологическим единством и взаимосвязью отдельных стадий производственных процессов, в результате которых используемые на предприятии сырье и материалы превращаются в готовую продукцию.

Организационное единство определяется наличием единого коллектива и единого руководства, что находит свое отражение в общей и организационной структуре предприятия.

Экономическое единство определяется общностью экономических результатов работы - объемом реализуемой продукции, уровнем рентабельности, массой прибыли.

Социальное единство – совокупность людей различной квалификации, связанных определенными социально-экономическими отношениями и интересами, а извлечение прибыли служит основной для удовлетворения материальных и духовных потребностей всего коллектива.

Предприятия классифицируются по ряду признаков:

- по сфере деятельности:

- предприятия, занятые производством материальных благ (различных товаров и изделий) и материальных услуг (связи, транспорта, торговли);

- предприятия нематериального производства, создающие любые нематериальные блага (духовные ценности) и оказывающие нематериальные услуги (научные, бытовые, страховые, здравоохранения и др.).

- по отраслевой принадлежности:

- промышленности (металлургические, химические, текстильные и т. п.);

- сельского хозяйства (животноводческие, овощеводческие и т. д.);

- транспорта (автомобильные, железнодорожные, авиационные, речного и морского флота, трубопроводные);

- торговли (оптовые базы, розничные магазины);

- общественного питания (рестораны, кафе, столовые) и т. д.

- по виду и характеру деятельности:

- добывающие (нефте-, газо-, угледобыча и др.);

- перерабатывающие (мясные, молочные, консервные, текстильные, кожевенные и др.);

- обрабатывающие (машиностроение, станкостроение и др.) и т. д.

- по формам собственности [12]:

- российская собственность (федеральная собственность; собственность субъектов РФ; муниципальная собственность; частная собственность);

- иностранная собственность;

- совместная российская и иностранная собственность;

- смешанная российская собственность с долей государственной собственности.

- по размерам:

- малые предприятия, или малый бизнес;

- средние предприятия, или средний бизнес;

При этом следует отметить, что законодательно закреплены критерии отнесения субъектов хозяйствования к малому и среднему предпринимательству, а именно [10; 20]:

1) для юридических лиц - суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25 % (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25 %;

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства (микропредприятия - 60 млн. рублей; малые предприятия - 400 млн. рублей; средние предприятия - 1000 млн. рублей).

- крупные предприятия, или крупный бизнес.

- по назначению готовой продукции:

- предприятия, производящие средства производства;

- предприятия, производящие предметы потребления.

- по признаку технической и технологической общности:

- предприятия с непрерывным и дискретным процессами производства;

- с преобладанием механических и химических процессов производства;

- по времени работы в течение года:

- круглогодичного действия;

- сезонного действия;

- по специализации:

- специализированные;

- комбинированные.

- по масштабам производства однотипной продукции:

- с массовым производством;

- с серийным производством;

- с единичным производством.

В современных условиях в экономический оборот прочно вошел термин «фирма», под которым понимается самое общее название предприятия или компании, коммерческой организации, ведущих предпринимательскую деятельность.

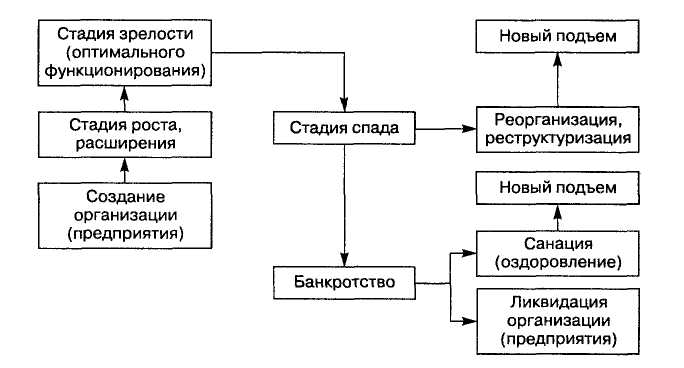

Жизненный цикл организации – совокупность стадий развития, которые проходит предприятие период своего существования (рис. 2) [22].

Рис. 2. Стадии жизненного цикла организации

Следовательно, в жизненном цикле организации отчетливо выделяются пять этапов [13]:

- Предпринимательский этап – период становления организации, осознания своих целей, творческого подъема (цели двусмыслены, высокий творческий подъем). Этап коллегиальности – период быстрого роста организации, осознание своей миссии и формирование стратегии развития (неформальные коммуникации и структура, высокие обязательства). Этап формализации деятельности – период стабилизации роста (развития) (формализация ролей, стабилизация структуры, акцент на эффективность). Этап реструктуризации – период замедления роста и структурных изменений, дифференциация товаров (рынков), предвидение новых потребностей (стремление к комплексности, децентрализация, диверсифицирование рынков). Этап спада – период, характеризующийся резким падением сбыта и снижением прибыли; организация ищет новые возможности и пути удержания рынков (высокая текучесть кадров, нарастание конфликтов, централизация).

Кривая жизненного цикла характеризует основную тенденцию изменений (исторического развития) организации. Эту закономерность необходимо учитывать при разработке стратегических и тактических планов развития организации, совершенствовании ее структуры и системы управления.

Любая организация находится и функционирует в среде. Различают внутреннюю и внешнюю среду организации.

Внутренняя среда организации – это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, каждый из которых включает набор ключевых процессов и элементов организации, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация (рис. 3) [21].

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны.

Рис. 3. Структура внутренней среды организации

Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе. Воздействие внешней среды на предприятие разнопланово и схематично представлено на рис. 4 [22].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 |