Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

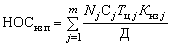

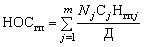

, (53)

, (53)

где НОСнзпj – норматив незавершенного производства по j-му виду готовой продукции, руб.;

![]() – производственная себестоимость j-го вида продукции, руб.;

– производственная себестоимость j-го вида продукции, руб.;

![]() – длительность производственного цикла j-го вида продукции, дни;

– длительность производственного цикла j-го вида продукции, дни;

![]() – коэффициент нарастания затрат j-го вида продукции, определяемый по формуле:

– коэффициент нарастания затрат j-го вида продукции, определяемый по формуле:

![]() (54)

(54)

где а – доля материальных (единовременных начальных) затрат (З м) в себестоимости продукции (а = З м/С).

Норматив оборотных средств расходов будущих периодов можно определить по формуле [13]:

![]() (55)

(55)

где ![]() – сумма средств, вложенных в расходы будущих периодов на начало планируемого периода, руб.;

– сумма средств, вложенных в расходы будущих периодов на начало планируемого периода, руб.;

![]() – расходы, производимые в планируемом периоде, руб.;

– расходы, производимые в планируемом периоде, руб.;

![]() – расходы, списываемые на себестоимость продукции в планируемом периоде, руб.

– расходы, списываемые на себестоимость продукции в планируемом периоде, руб.

Норматив оборотных средств в запасах готовой продукции на складах предприятия равен сумме нормативов по отдельным видам готовой продукции [9]:

, (56)

, (56)

где Нгп – норма запаса готовой продукции по j-му виду изделий, дни, (т. е. Нгп – время, необходимое на комплектацию транспортной партии, упаковку и отгрузку продукции, оформление документации).

Таким образом, общий норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет совокупную потребность предприятия в оборотных средствах.

5.4. Показатели эффективности использования

оборотных средств

Эффективность использования оборотных средств определяется с помощью следующих взаимосвязанных показателей [8]:

- Коэффициент оборачиваемости (Kоб) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле:

Коб = ОР / СОср. г, (57)

где ОР – объем реализованной продукции (выручка от реализации) за определенный период;

СОср. г. – среднегодовой остаток оборотных средств.

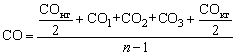

Средний остаток всех (нормируемых и ненормируемых) оборотных средств за рассматриваемый период определяется по формуле:

, (58)

, (58)

где СОнг и СОкг – остатки оборотных средств на начало и конец года соответственно;

СО1, СО2, СО3 – остатки оборотных средств на конец первого, второго и третьего кварталов соответственно;

n – число составляющих в числителе;

Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства.

- Длительность одного оборота в днях (Д) определяется по формуле:

Д = (СОср. г. / ОР) * Т, (59)

где Т - продолжительность периода (Т = 30; 90; 360 дней).

- Коэффициент загрузки оборотных средств (Кз) - показатель, обратный коэффициенту оборачиваемости:

Кз = СОср. г. / ОР. (60)

Характеризует сумму остатка оборотных средств, приходящегося на 1 руб. выручки oт реализации.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Высвобождение оборотных средств (оборотного капитала) вследствие ускорения оборачиваемости может быть абсолютным или относительным [8].

Абсолютное высвобождение имеет место в том случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

ДСО = СО1 – СО2. (61)

Относительное высвобождение имеет место в том случае, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства и реализации опережает темп роста остатков оборотных средств. Сумма высвобождения (вовлечения) оборотных средств (ОВос) в результате ускорения (замедления) их оборачиваемости определяется по формуле:

±ОВос = (ОР * (Д1 – Д2)) / Т, (62)

где + высвобождение оборотных средств; - вовлечение оборотных средств;

Д1, Д2 – длительность одного оборота оборотных средств в отчетном и плановом периоде, дни.

Вопросы для самоконтроля

Что такое оборотный капитал? Какой признак положен в основу деления производственных фондов предприятия на основные и оборотные? В чем различие оборотных фондов и фондов обращения? Каковы стадии кругооборота оборотных средств? Приведите классификацию оборотных средств по источникам формирования. Назовите методы планирования потребности в оборотных средствах. Какова сфера их применения? Какие элементы оборотных средств включают в себя нормируемые оборотных средства? Раскройте содержание метода прямого счета для определения потребности в оборотных средствах. Что такое норматив оборотных средств? Раскройте методику расчета норматива оборотных средств в запасах. Какова методика расчета совокупного норматива оборотных средств по предприятию в целом? Какие виды норм и методы нормирования оборотных средств существуют? Назовите показатели, характеризующие эффективность использования оборотного капитала предприятия.

Тестовые задания

5.1. Оборотный капитал - это:

а) денежные средства предприятия;

б) производственные запасы предприятия;

в) стоимость предметов труда, находящихся в производстве;

г) затраты на производство и реализацию продукции;

д) объем оборота средств предприятия;

е) стоимость активов предприятия;

ж) часть уставного фонда за вычетом стоимости основного капитала.

5.2. Оборотные средства - это:

а) минимальная плановая сумма, необходимая для обеспечения нормального бесперебойного процесса производства;

б) сумма денежных средств предприятия;

в) совокупность средств учредителей, внесенных ими в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами;

г) денежные средства и средства в расчетах;

д) денежные средства, авансированные в предметы труда, которые полностью потребляются в каждом производственном цикле и полностью переносят свою стоимость на готовый продукт;

е) денежные средства, авансированные в оборотные производственные фонды и фонды обращения;

ж) средства, привлекаемые предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

5.3. Какие из перечисленных позиций относятся к оборотным производственным фондам:

а) сырье и материалы;

б) незавершенное производство;

в) машины, оборудование;

г) запасные части;

д) топливо, тара.

5.4. Фонды обращения состоят:

а) из готовой продукции на складах;

б) товаров в пути;

в) денежных средств;

г) средств в расчетах с покупателями продукции;

д) вспомогательных материалов;

е) отгруженной продукции;

ж) материалов для изготовления продукции.

5.5. Какие из названных позиций используются при нормировании оборотных средств, находящихся в производственных запасах:

а) текущий запас;

б) время упаковки продукции;

в) страховой запас;

г) транспортный запас.

5.6. По охвату нормированием оборотные средства подразделяются:

а) на нормируемые;

б) постоянные (определенные);

в) ненормируемые;

г) среднегодовые и среднеквартальные.

5.7. К нормируемым оборотным средствам относятся:

а) расходы будущих периодов;

б) средства в расчетах;

в) денежные средства;

г) готовая продукция на складе.

5.8. Не подвергаются нормированию следующие элементы оборотных средств:

а) расходы будущих периодов;

б) готовая продукция;

в) денежные средства;

г) незавершенное производство;

5.9. Что характеризует коэффициент оборачиваемости оборотных средств:

а) уровень технической оснащенности труда;

б) интенсивность использования оборотных средств;

в) средняя длительность одного оборота;

г) размер реализованной продукции, приходящейся на 1 руб. производственных фондов.

5.10. Какой показатель характеризует материалоемкость продукции:

а) технический уровень производства;

б) общий вес материалов на изготовление одного изделия;

в) нормы расходов материалов на изготовление продукции;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 |