Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Заемный капитал, привлекаемый в виде банковских кредитовой других форм, покрывает дополнительную потребность предприятия в средствах. При этом главным критерием условий кредитования банком служит надежность финансового состояния предприятия и оценка его финансовой устойчивости.

Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы собственности, специфики организации производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов.

Главной целью управления оборотным капиталом является определение оптимальных объёма и структуры оборотных средств, а также источников их финансирования. Для достижения этой цели менеджер должен найти компромисс между объёмом оборотных средств и риском потери ликвидности. Для поддержания ликвидности предприятие должно иметь высокий уровень оборотного капитала, а для повышения доходности предприятие должно снижать запасы оборотных средств, чтобы не допустить наличия неиспользуемых текущих активов.

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

5.2. Кругооборот оборотных средств

Оборотные средства организации, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму [13]:

Д1 – ПТ – П – ГП – Д2, (48)

где Д1 - денежные средства, авансируемые предприятием;

ПТ – предметы труда, товарные запасы, необходимые предприятию;

II - производство;

ГП - готовая продукция;

Д2 - денежные средства, полученные от продажи продукции.

В первой фазе (Д1 - ПТ) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, т. е. переходят из сферы обращения в сферу производства.

Во второй фазе (ПТ - П - ГП) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных средств (ГП – Д2) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств.

Разница меду поступившей денежной выручкой и первоначально затраченными денежными средствами (Д2 – Д1) определяет величину денежных накоплений предприятий. Таким образом, совершая полный кругооборот, оборотные средства функционируют на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотных средств представляет собой органическое единство трех его фаз.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

5.3. Определение потребности в оборотном капитале.

Нормирование оборотных средств

Для обеспечения непрерывной и бесперебойной работы предприятия отдельные элементы оборотных средств нормируются, т. е. на них устанавливаются лимиты.

При планировании оптимальной потребности в оборотных средствах определяются денежные средства, которые будут авансированы для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используются три метода [15]:

- аналитический; коэффициентный; прямого счета.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Данный метод применяется на предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных средств.

Коэффициентный метод. Запасы и затраты подразделяются на зависящие от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и независящие (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). В первом случае потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Метод предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе и включает:

- разработку норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств; определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Нормирование оборотных средств – это процесс установления обоснованных норм и нормативов, связанных с использованием ресурсов предприятия [6].

Норма расхода материальных ресурсов – максимальное количество сырья, топлива и т. д. на единицу продукции [14].

Норматив оборотных средств (НОС) устанавливает минимальную расчетную сумму оборотных средств, постоянно необходимую предприятию для работы [11].

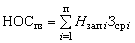

Общий норматив оборотных средств предприятия рассчитывается в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам [11]:

![]() , (49)

, (49)

где ![]() – общий норматив оборотных средств предприятия, руб.;

– общий норматив оборотных средств предприятия, руб.;

![]() – норматив оборотных средств производственных запасов, руб.;

– норматив оборотных средств производственных запасов, руб.;

![]() – норматив оборотных средств незавершенного производства, руб.;

– норматив оборотных средств незавершенного производства, руб.;

![]() – норматив оборотных средств расходов будущих периодов, руб.;

– норматив оборотных средств расходов будущих периодов, руб.;

![]() – норматив оборотных средств запаса готовой продукции на складах предприятия, руб.

– норматив оборотных средств запаса готовой продукции на складах предприятия, руб.

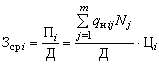

Норматив оборотных средств по производственным запасам определяется по формуле [11]:

, (50)

, (50)

где n – количество различных видов производственных запасов;

![]() – общая норма запаса (в днях) по i-му виду производственных запасов;

– общая норма запаса (в днях) по i-му виду производственных запасов;

![]() – однодневный расход или среднесуточное потребление i-го вида производственных запасов, руб.

– однодневный расход или среднесуточное потребление i-го вида производственных запасов, руб.

Однодневный расход или среднесуточное потребление i-го вида производственных запасов рассчитывается по формуле [13]:

, (51)

, (51)

где Пi – потребность в i-м виде производственных запасов за плановый период, руб.;

m – количество различных видов продукции;

![]() – норма расхода материальных ресурсов i-го вида на единицу продукции j-го вида в натуральном выражении (кг/шт., м3/тыс. шт. и т. п.);

– норма расхода материальных ресурсов i-го вида на единицу продукции j-го вида в натуральном выражении (кг/шт., м3/тыс. шт. и т. п.);

![]() – количество единиц продукции j-го вида, произведенной за рассматриваемый период, шт.;

– количество единиц продукции j-го вида, произведенной за рассматриваемый период, шт.;

Цi – цена материальных ресурсов i-го вида, руб.;

Д – число дней в рассматриваемом плановом периоде (при определении нормативов принято считать в году – 360 дней, в квартале – 90, в месяце – 30).

Норма запаса производственных запасов материальных ресурсов (Нзап) складывается из следующих видов запаса (в днях) [11]:

![]() (52)

(52)

где Нтек – текущий (складской) запас, необходимый для обеспечения нормального хода процесса производства в период между двумя поставками. Норма текущего запаса равна половине интервала между двумя поставками данного вида материалов;

Нстр – страховой запас создается на случай нарушения планируемых условий поступления и потребления материалов, предотвращает перебои в производстве. Норма страхового запаса устанавливается либо в пределах 30–50 % от нормы текущего запаса, либо равной времени максимального отклонения от интервала поставок;

Нтех – технологический (подготовительный) запас создается в тех случаях, когда поступающие сырье и материалы не могут быть сразу использованы, а требуют дополнительной подготовки;

Нтран – транспортный запас связан с нарушением сроков транспортировки и зависит от транспортного средства, которое выбрало предприятие.

Норматив оборотных средств в незавершенном производстве равняется сумме нормативов незавершенного производства по всем видам продукции [11]:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 |