Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Следует подробнее рассмотреть механизм присвоения, распределения, а также налогообложения природной ренты. В частности, достаточно подробный анализ связи между правами собственности и нефтегазовым изобилием России был представлен известным российским экономистом неоинституциональной школы В. Тамбовцевым[1]. В своем исследовании он определяет следующие виды активов: активы, приносящие ренту, и активы, приносящие прибыль. Для нас такое деление активов позволит конкретизировать условия возникновения ренты, поскольку добывающие предприятия могут не только получать прибыль за счет собственно предпринимательской деятельности, но и извлекать ренту. В результате в массиве экономических работ мы можем встречать тезисы как о переобложении налогами нефтегазовых компаний, так и об отсутствии действенного механизма аккумуляции рентных доходов в бюджете государства.

Итак, рассмотрим подробнее условия разделения данных двух видов активов, а значит и источников доходов для налогообложения:

а) концентрированность источника ренты;

б) относительные размеры ренты (по отношению к доходам государства от налогообложения создаваемой в стране стоимости);

в) устойчивость демократической формы правления.

Уровень концентрированности источника ренты определяет издержки защиты прав собственности: чем больше концентрация, тем меньше соответствующие издержки и, следовательно, выше эффективность такой защиты. Кроме того, уровень концентрированности источника ренты определяет и трансакционные издержки присвоения этой ренты, такие как издержки администрирования налогообложения (если источник находится в частной собственности) и издержки контроля деятельности менеджеров (если источник находится в государственной собственности).

Так, если источник ценного ресурса – это одно крупное и богатое месторождение, то издержки на «физическую» защиту прав собственности на него минимальны: достаточно просто надежно огородить относительно небольшую территорию и контролировать выход. Такими свойствами обладают месторождения алмазов, крупнейшие месторождения нефти и газа. Если же ценный природный ресурс добывается на большой площади из многих мелких месторождений, тогда издержки защиты существенно возрастают, так что государственная защита может стать неэффективной, например, выращивание кофе на небольших участках, широко разбросанных по территории. В нашей стране различия в территориальной концентрации добываемых ресурсов могут стать фактором снижения платежей по налогу на добычу природных ископаемых (НДПИ). Так, государство готово ввести налоговые послабления: налоговые каникулы по НДПИ при разработке нефтегазовых месторождений в восточной Сибири, а также дифференциацию ставок НДПИ при добыче нефти из истощенных месторождений или на небольших участках, широко разбросанных по большой территории.

Что касается относительных размеров ренты от продажи природных ресурсов, то, по мнению В. Тамбовцева, они влияют на перераспределение усилий по защите прав собственности следующим образом: малоценный источник доходов государства вряд ли может вызвать рациональный интерес государства к улучшению условий для его функционирования и развития. Поэтому в нашей стране условия перераспределения природной ренты будут сохранять устойчивый интерес для государства, предприятий нефтегазодобывающего комплекса и общества в целом.

Устойчивость демократической формы правления, в отличие от двух предыдущих факторов, влияет на перераспределение усилий государства по защите прав собственности в противоположном направлении: чем устойчивее эта форма, тем меньше вероятность того, что после обнаружения богатого и концентрированного источника ренты государство ослабит свои усилия по защите прав собственности иных активов.

Дело в том, очевидно, что равномерная и высокая степень защиты прав собственности способствует росту благосостояния всех граждан, которые голосуют за тех политиков, кто в состоянии обеспечить такую защиту. Соответственно, вариант захвата власти группой, готовой сосредоточить усилия на извлечении ренты в своих частных интересах, оказывается в условиях существования устойчивых демократических традиций маловероятным. Поэтому обнаружение (или возникновение, как в случае, например, появления значительных выплат от прохождения через территорию страны, лишенной нефтяных или газовых месторождений, соответствующего трубопровода) источника ренты не приводит к ослаблению защиты прав собственности. Напротив, отсутствие таких традиций существенно повышает вероятность сосредоточений усилий правительства на охране источника ренты в ущерб защите прав собственности на иные активы.

Совокупное действие перечисленных факторов обусловливает воздействие на разнонаправленность инвестиционной привлекательности сырьевого сектора и всех остальных секторов экономики страны. В результате этого возникает тезис о «ресурсном проклятии» – когда изобилие природных ресурсов приводит к отставанию социально-экономического развития страны.

Кроме того, эти факторы могут служить объяснением следующего утверждения: «больше ренты – больше этатизма; меньше ренты – меньше этатизма». При этом следует отметить, что стремление присвоить природную ренту наблюдается не только у государства. Когда в середине 1990-х годов возможности изъятия природной ренты в бюджет государства были ослаблены, тогда незначительная группа лиц смогла изымать ренту в свою пользу. Эти люди получили наименование «олигархи», а затем также благополучно потеряли это «почетное» звание. Однако к середине первого десятилетия XXI в. государство смогло восстановить обычную практику максимального изъятия ренты в бюджет страны. В результате, повысилась зависимость доходной части бюджета от условий развития предприятий топливно-энергетического комплекса.

Рост цен на энергоносители, продолжавшийся до середины 2008 г., лишь усиливал, или, другими словами, усугублял эту зависимость от сырьевого сектора. В 2008 г. с каждого доллара выручки российские нефтяные компании платят примерно 60 центов налогов, тогда как самим компаниям прирост цены нефти свыше уровня 25 долларов за баррель приносит нефтедобывающим компаниям лишь 13 центов, сбалансированным вертикально-интегрированным компаниям – порядка 30 центов в зависимости от структуры продаж[2].

Вполне ожидаемым следствием этого процесса стало усиление влияния нефтегазового сектора на налоговую политику в России: с 2007 г. предоставляется льгота по НДПИ при разработке месторождений в Красноярском крае, в Республике Саха (Якутия) и в Иркутской области, при добыче сверхвязкой нефти и т.д.[3]; с 2009 г. снизились ставки налога на прибыль с 24 до 20 %[4]. Все это осуществляется под лозунгом: нельзя резать курицу, несущую золотые яйца. Кроме того, нефтяные компании также встали в очередь за государственной помощью, обещанной компаниям, пострадавшим от начавшегося финансового кризиса. Поэтому складывается впечатление, что интересы нефтяных компаний становятся приоритетными перед потребностями бюджетополучателей страны. Топливно-энергетический комплекс стал «священным животным», а не «дойной коровой».

Мы считаем, что практику усиленного изъятия природной ренты следует сохранить, поскольку перераспределение ренты в пользу государства означает более справедливое распределение в доходах. Для нефтегазовых компаний, пострадавших от падения цен на нефть, можно привести следующий контраргумент: поскольку с каждого доллара прироста цены нефтяные компании получали 13 центов, то от падения цены они теряют, соответственно, только те же 13 центов.

Повышение эффективности нефтегазовых компаний возможно не за счет перераспределения доли природной ренты в их пользу, а за счет внедрения новых технологий добычи нефти и газа, снижения потерь при их добыче, утилизации попутных нефтяных газов, увеличения глубины переработки нефти.

Таким образом, использование устаревших технологий добычи энергоресурсов, различные их потери тоже отнимают часть природной ренты. Размер таких потерь можно оценить сравнением производительности труда работников нефтегазового сектора в России со среднемировыми показателями или с результатами деятельности международных компаний в сопоставимых условиях. Несомненно, такое расходование природной ренты следует максимально сокращать, в том числе и путем привлечения иностранного капитала в разработку и эксплуатацию месторождений. Хорошо себя зарекомендовали в России такие компании как Schlumberger, Halliburton, Imperial Energy.

В заключение хочется сказать, что современная политика государства в отношении налогообложения нефтегазовых компаний адекватна сложившимся социально-экономическим условиям. Кроме того, такая политика позволяет решать дополнительные задачи – улучшение экологической ситуации, внедрение высокоэффективных способов добычи нефти и газа, стимулирует научные разработки и внедрение инноваций. Следует также отметить, что выводы, сделанные в этой статье, нуждаются в дальнейшей разработке.

Работа подготовлена при финансовой поддержке аналитической ведомственной целевой программы «Развитие научного потенциала высшей школы». Наименование и регистрационный номер проекта: «Теоретическое обоснование оптимальной системы налогообложения предприятий нефтегазового комплекса России», № 2.1.3/1696.

Рисунок 1. Добыча нефти, по месяцам, 2005-2008 гг., млн. т.

Источник: Федеральная служба государственной статистики. Краткосрочные экономические показатели Российской Федерации, Москва январь 2009.

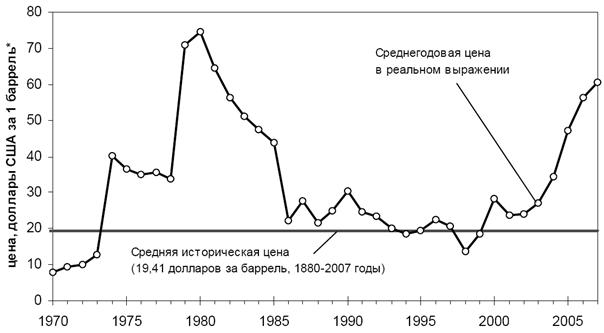

Рисунок 2. Среднегодовая цена нефти в ценах 2000 г.

Источник: Российская экономика в 2007 году. Тенденции и перспективы. URL: http://www.iet.ru/ru/rossiiskaya-ekonomika-v-2007-godu-tendencii-i-perspektivy-vypusk-29.html

Библиография

1. Тамбовцев ли ожидать защиты прав собственности в России? // Проблемы экономической теории и политики / Под общ. ред. . СПб.:МЦСЭИ «Леонтьевский Центр», 2006. С. 374–401.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 |