Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Практическая апробация системы гарантийных механизмов происходит в Тульской области. Для реализации пилотного проекта был выбран Тульский областной фонд поддержки малого предпринимательства. В проекте предусматривается участие и зарубежного партнера - коммерческого банка «Бюргесбанк» (Австрия).

Как показывает опыт развитых стран, распределение кредитных рисков между банками и государством является наиболее действенным механизмом обеспечения доступа предпринимателей к кредитным ресурсам. Гарантирование, как один из главных приоритетов, используют Администрация малого бизнеса США, Финнвера в Финляндии и ряда других организаций. Их опыт изучен в Федеральном фонде поддержки малого предпринимательства.

Администрация малого бизнеса (АМБ) успешно реализует программу предоставления гарантий под выделенные банками и различными фондами кредиты вновь созданным малым предприятиям. Гарантии выдаются по долгосрочным займам — сроки погашения 10-25 лет со ставкой не более чем 2,75 % годовых (при этом конкретные условия определяются в каждом отдельном случае). АМБ гарантирует возврат денег банкам и фондам, которые кредитуют стартующую компанию на сумму не более 1,25 млн. долл. США. Гарантирование предлагает отработанную систему управления рисками. Это делается в целях идентификации рисков, оценки их страхования. Высокое качество сервиса — одна из центральных задач АМБ. Администрация малого бизнеса США особо поддерживает систему фондов аналогичных российскому Федеральному фонду ПМП и региональным фондам.

Роль и значение региональных и местных программ поддержки

Во многих субъектах РФ разработаны и приняты программы поддержки малого предпринимательства, которые, как правило, рассчитаны на 2-3 года с ежегодным выделением средств за счет регионального бюджета. Однако в большинстве регионов трудности в реализации программ связаны с недостаточностью выделяемых ресурсов, или же их полным отсутствием. Исключение составляют Москва, Санкт-Петербург, Республика Татарстан, Ханты-Мансийский автономный округ и некоторые другие регионы.

Все более значительную роль играют программы гарантирования кредитов, предоставляемых МП. Реализация этих программ позволяет решить проблему недостаточности или отсутствия у МП имущества для предоставления в качестве обеспечения по договорам займа (кредита). Примеры успешной реализации таких программ имеются в Нижнем Новгороде и Свердловской области. Администрации ряда других регионов России приступили к разработке аналогичных программ.

Так, в Ленинградской области Региональной целевой программой «Развитие и поддержка малого предпринимательства в Ленинградской области на 2003-2005 годы», имеющей статус областного закона, в 2003 году было предусмотрено на реализацию мероприятий по поддержке и развитию малого предпринимательства уже 25 млн. рублей, в 2004 году – 46 млн. 670 тыс. руб., а в 2005 году планируется выделение 54 млн. 390 тыс. руб.

В рамках реализации указанной программы с участием Правительства Ленинградской обрасти было создано кредитного обеспечения» с целью осуществления на территории системы финансово-кредитной поддержки предприятий малого бизнеса, создания благоприятных условий для обеспечения доступа указанной категории предприятий к кредитным ресурсам финансовых организаций и лизинговых компаний.

На формирование уставного капитала Агентства предусмотрено выделение средств из областного бюджета в объеме: 15,33 млн. руб. - в 2003 г., 19,00 млн. руб. - в 2004 г., 21,00 млн. руб. - в 2005 г.

Деятельность Агентства заключается в предоставлении обеспечения исполнения предприятием – заемщиком обязательств перед финансирующей организацией (банком, фондом, иной организацией) или лизинговой компанией по кредитным договорам, договорам займа или лизинговым договорам в виде поручительства.

В настоящее время структура государственной поддержки малого предпринимательства в Ленинградской области включает в себя:

- кредитного обеспечения»; Фонд поддержки малого предпринимательства Ленинградской области «Рецепт»; областное Агентство поддержки малого и среднего бизнеса»; Ленинградское областное государственное учреждение «Юридическое бюро».

На муниципальном уровне осуществляют свою деятельность 19 муниципальных фондов поддержки малого предпринимательства; 3 женских ресурсных центра; 7 бизнес-инкубаторов; 5 муниципальных фондов сельского развития; учебно-деловой и инновационно-технологический центры.

Власти большинства регионов предусматривают расширение возможностей и упрощение доступа субъектов малого предпринимательства к финансовым и имущественным ресурсам, посредством развития и совершенствования форм финансовой поддержки.

Поддержка начинающих предпринимателей, предоставление им стартового капитала становится одним из основополагающих принципов. Именно с такой категорией предпринимателей ни один из официальных финансовых институтов практически не работает, и сегодня единственный путь субъектов малого бизнеса (кроме «теневого» рынка) – это система фондов.

В рамках региональных программ поддержки обычно планируются мероприятия по развитию кредитно-финансовых механизмов, включающие: систему микрокредитования, предоставление льготных займов для реализации инвестиционных и инновационных проектов, развитие системы кредитных гарантий, в первую очередь для проектов производственной сферы (распределение инвестиционных рисков между кредитующими организациями, органами власти субъекта Федерации и субъектами малого предпринимательства). Распределение кредитных рисков между банками (или лизинговыми компаниями) и государством, как показывает опыт развитых промышленных стран, является наиболее эффективным механизмом обеспечения доступа малого предпринимательства к кредитным ресурсам.

Существующий сегодня высокий уровень процентной ставки по банковским кредитам, даже при создании системы государственных гарантий, может быть непосилен отдельным категориям субъектов малого предпринимательства. Для этих предприятий более эффективным способом государственной поддержки может стать субсидирование процентной ставки по получаемым кредитам.

Прорабатываются механизмы субсидирования процентной ставки по кредитам и займам, полученным субъектами малого предпринимательства в коммерческих банках. Он должен основываться на двух принципах: поддержка инвестиционных проектов в производственной сфере или имеющих социальную значимость для регионов и направленность проектов на приобретение и обновление основных средств. При использовании этой схемы, малое предприятие, получив кредит в коммерческом банке на рыночных условиях, может претендовать на получение компенсации части процентной ставки от специализированной государственной организации или Фонда поддержки малого предпринимательства.

Получает дальнейшее развитие микрофинансирование субъектов малого предпринимательства по методологии зарубежных программ, совершенствование форм микрофинансирования с участием обществ взаимного кредитования, кредитных кооперативов и других организаций.

В регионах активно идет работа по привлечению внебюджетных финансовых ресурсов в малый бизнес, в том числе содействие развитию зарубежных программ кредитования малого бизнеса и грантов. Делаются попытки по развитию венчурного финансирования инновационных проектов малого предпринимательства и внедрению в сфере малого бизнеса типовых схем финансового, возвратного и оперативного лизинга.

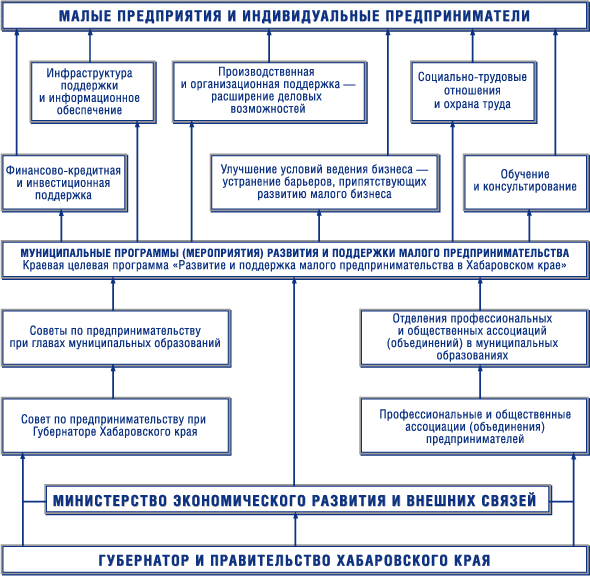

В качестве примера создания комплексной системы поддержки малого предпринимательства на уровне региона можно привести Хабаровский край (смотри схему).

Поддержка кредитной кооперации

Практика показала, что наибольших успехов в своей деятельности кооперативы достигли, в тех регионах, где налажены нормальные взаимоотношения с местной властью – это Волгоградская, Астраханская, Саратовская, Ростовская, Пермская, Томская, Вологодская, Ярославская, Воронежская, Ленинградская, Тамбовская, Оренбургская, Читинская, Новосибирская, Самарская, Челябинская области, республики – Марий Эл, Чувашия, Удмуртия, Татарстан, Адыгея, Саха-Якутия, Краснодарский край, Ставропольский край, Алтайский край

В этих регионах активно идет процесс создания кредитных потребительских кооперативов граждан и формирования двухуровневой системы сельской кредитной кооперации: 1-ый уровень это районные кооперативы и их филиалы; 2-ой уровень – региональный кооператив, объединяющий на добровольных началах кооперативы 1-го уровня и выполняющий задачу консолидации финансовых ресурсов, их перераспределения, вырабатывающий механизмы защиты кооператива от банкротства.

В большинстве этих регионов кредитная кооперация включена в качестве составляющей в программы социально-экономического развития села. В ряде регионов приняты целевые программы развития сельской кредитной кооперации.

В последнее время администрации субъектов Федерации стали видеть в кредитных потребительских кооперативах граждан (КПКГ) структуры, реально способствующие решению социально-экономических проблем в регионах. Например, Ассоциация кредитных союзов Алтая (АКСА) в 2002 году включена в краевую программу поддержки малого предпринимательства. Предусмотрено финансирование кредитной кооперации из бюджета Алтайского края. Через Алтайский фонд поддержки малого предпринимательства администрацией края был выделен 1 млн. руб. Из полученных средств, в рамках программы АКСА «Малый бизнес», займы получили семь кредитных кооперативов. Суммы займов предпринимателям составляют 20-50 тыс. руб. В рамках трехлетней программы «Развитие и поддержка малого предпринимательства в Ленинградской области на 2002-2005 годы» принята подпрограмма по развитию кредитной кооперации. В 2003 году на эти цели выделено 1 млн. 300 тыс. руб.

В Волгоградской области к началу 2003 г. лишь в одних сельскохозяйственных кредитных потребительских кооперативах (СКПК) области насчитывалось 17986 пайщиков, объединенных почти в пять десятков кредитных кооперативов. Еще более впечатляюще выглядит на сегодняшний день деятельность всех кредитных систем Волгоградской области, включающих наряду с сельскими кооперативами также КПКГ. В области приняты специальные программы:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 |