Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

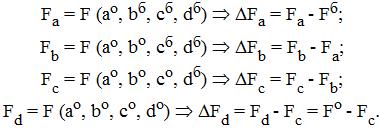

где F – результативный показатель;

a, b, c, d – факторы;

Fб = F (aб, bб, cб, dб) – функция результативного показателя в базисный период;

Fo=F(ao, bo, co, do) – в отчетный период.

Будем последовательно подставлять в первую функцию факторы из второй:

Проиллюстрируем применением метода на примере нашей задачи. Выполним первую подстановку:

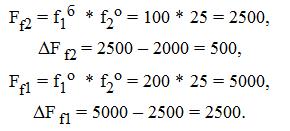

Ff1 = f1о * f2б = 200 * 20 = 4000,

DF f1 = 4000 – 2000 = 2000.

После второй подстановки имеем:

Ff2 = f1о * f2о = 200 * 25 = 5000,

DF f2 = 5000 – 4000 = 1000.

Разницу с теми результатами, которые получены с помощью метода дифференцирования, предлагается оценить самостоятельно.

К сожалению, в данном методе результат будет существенно зависеть от порядка подстановки. Так, для нашей задач при ином порядке получим следующие результаты:

Как видно, изменение порядка привело к иному перераспределению все того же неразложимого остатка между факторами. В силу такой разницы результатов используя метод цепных подстановок необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных (объемных), а затем качественных показателей. Другим подходом является использование следующей модификации данного метода.

14.5. Метод взвешенных конечных разностей

Метод взвешенных конечных разностей состоит в том, что величина влияния каждого фактора определяется как по первому, так и по второму порядку подстановки, затем результат суммируется и от полученной суммы берется средняя величина, дающая единый ответ о значении влияния фактора. Если в расчете участвует больше факторов, то их значения рассчитываются по всем возможным подстановкам. Такое обилие числа всех возможных подстановок затрудняет использование метода в многофакторной модели.

Проиллюстрируем метод на примере сформулированной выше задаче об оценке факторов на объем выпуска продукции, используя результаты обоих вариантов подстановок. Номер подстановки в величине влияния фактора обозначим штрихом. В первой подстановке имеем

Итоговый результат оценки влияния факторов определим как среднее арифметическое:![]()

Таким образом, можно увидеть, что  , т. е. неучтенный остаток устраняется. Отметим, что в общем случае для итоговой оценки вместо среднего арифметического применяется формула взвешенного суммирования.

, т. е. неучтенный остаток устраняется. Отметим, что в общем случае для итоговой оценки вместо среднего арифметического применяется формула взвешенного суммирования.

14.6. Интегральный и логарифмический методы

Кроме описанных выше существуют и другие методы факторного анализа. Достаточно распространены интегральный и логарифмический методы. Интегральный метод применяется для измерения влияния факторов в мультипликативных, кратных и кратно-аддитивных моделях. В этом методе для разных моделей и разного количества факторов используются рабочие формулы, которые получаются в результате специального математического вывода. С такими формулами использование интегрального метода не требует знания всего процесса интегрирования. Обычно рабочие формулы метода сводятся в специальные таблицы, которые приводятся в литературе. Так, для кратной двухфакторной модели вида z = x/y применяются следующие формулы интегрального метода:

Логарифмический метод применяется для измерения влияния факторов в мультипликативной модели. Как и при интегрировании, здесь результат расчета также не зависит от месторасположения факторов в модели. По сравнению с интегральным методом логарифмический обеспечивает более высокую точность расчетов. Если при интегрировании дополнительный прирост (т. е. неразложимый остаток) распределяется поровну между факторами, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя. В этом преимущество метода, недостаток – ограниченность применения. В логарифмическом методе также применяются свои рабочие формулы, однако здесь используются не абсолютные приросты показателей, а индексы их роста (снижения). Для модели z = xy используются следующие формулы логарифмического метода:

где символом I обозначается индекс – отношение фактического значения за отчетный период к значению базисного периода:

Для применения интегрального метода требуются знание основ дифференциального исчисления, техники интегрирования и умение находить производные различных функций. Вместе с тем в теории анализа хозяйственной деятельности для практических приложений разработаны конечные рабочие формулы интегрального метода для наиболее распространенных видов факторных зависимостей, что делает этот метод доступным для каждого аналитика. Приведем некоторые из них.

1. Факторная модель типа и = ху:

Δu = ΔuX + ΔuY;

ΔuX = yO Δх + (Δx ·Δy)/2;

ΔuY = xOΔy + (Δx · Δy)/2;

ΔuY = Δu - ΔuX.

2. Факторная модель типа u = xyz:

Δu = ΔuX + ΔuY + ΔuY;

ΔuX = yO • zO • Δx + 1/2 yO • Δx • Δz + 1/2zO • Δx • Δy + 1/3Δy • Δz • Δx;

ΔuY = xO • zO • Δy + 1/2xO • Δy • Δz + 1/2 zO • Δх • Δy + 1/3Δy • Δz • Δх;

ΔuZ = xO • yO • Δz + 1/2xO • Δz • Δy + 1/2yO • Δz • Δx + Δy • Δz • Δx.

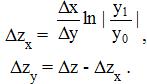

3. Факторная модель типа и = x/y:

Δu = ΔuX + ΔuY;

ΔuX = Δx/Δy • ln ׀ y1/y0׀;

ΔuY =Δu - ΔuX.

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят от последовательности подстановок и последовательности расчета факторных влияний. Метод применим для всех видов непрерывно дифференцируемых функций; не требует предварительных знаний о том, какие факторы количественные, какие качественные. Вместе с тем данный метод не работает при наличии взаимосвязей между факторами, исследовании влияний не только от исходных факторов, но и функций от них.

Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно, в результате образуется некоторый неразложимый остаток, который прибавляется к величине влияния одного из факторов (как правило, последнего). В связи с этим величина влияния факторов на изменение результативного показателя колеблется в зависимости от места фактора в детерминированной модели. Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для определения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида Использование этого способа позволяет получить более точные результаты вычисления влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния: в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, возникающий из-за взаимодействия факторов, распределяется междуДля распределения дополнительного прироста недостаточно взять его часть, соответствующую количеству факторов, т. к. факторы могут действовать в разных направлениях. Поэтому изменение результативного показателя измеряется на бесконечно малых отрезках времени, т. е. производится суммирование приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы. В связи со сложностью вычисления некоторых определенных интегралов и дополнительные сложностей, связанных с возможным действием факторов в противоположных направлениях, на практике используются специально сформированные рабочие формулы, прив приводимые в специальной литературе:

Таким образом, использование интегрального метода не нуждается в знании всего процесса интегрирования. Достаточно лишь в рабочие формулы подставить необходимые числовые данные и сделать подсчеты. При этом достигается более высокая точность расчетов

15. Особенности научного познания и созидания

В самом общем смысле под позна́нием будем пониать совокупность процессов, процедур и методов приобретения знаний о явлениях и закономерностях объективного мира. Познание является основным предметом гносеологии (теории познания).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 |