Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

157

Перейдем к определению барьерного значения сложной ставки. На основе (7.8) находим

Перейдем к определению барьерного значения сложной ставки. На основе (7.8) находим

Откуда

HS2 I 5,)

hi + <*) = -^-^--

В итоге

/* = ал/!п(1 + ik)- 1. (7.10)

ПРИМЕР 7.5. Возможны два варианта оплаты товара при его поставке. Стоимость и сроки поставки: S1 = 1; S2 = 1,4; п1 = 1; п2 = 2,5 (сроки измерены в годах). Покупателю необходимо выбрать вариант покупки при условии, что срок не имеет решающего значения, иными словами, он должен ориентироваться только на величину выплат.

Находим величину барьерной ставки, при которой дисконтированные размеры затрат окажутся одинаковыми:

1п(1 +/я) = "7у-= 1.22431;

ik = ant In 0,22431 - 1 =0,251.

Итак, если рыночная ставка будет меньше 25,1%, то для покупателя окажется предпочтительней второй вариант.

Выбор варианта депозита. Метод определения барьерной точки с использованием кривой доходности при выборе варианта депозита с наибольшей доходностью рассмотрен в гл. 4, пример 4.21. Поэтому на этой проблеме больше останавливаться не будем. Дополнительные примеры применения метода барьерной точки в финансовом анализе будут рассмотрены в других главах.

§7.4. Влияние неопределенности в исходных данных на положение барьерной точки

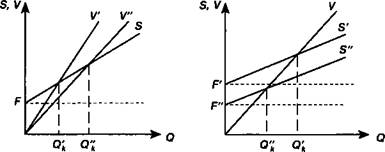

Барьерное значение выпуска продукции определялось выше для линейной и нелинейной моделей при условии, что все исходные данные установлены однозначно. В этой ситуации по-

158

лучают только одно расчетное значение выпуска. В действительности все не так просто. Так, цену продукции, вероятно, можно с большей надежностью определить для будущего производства в виде некоторого интервала р' + р". Обратившись к линейной модели, получим для этой ситуации интервал значений барьерного выпуска продукции Q'k — Q"k (см. рис. 7.7). Аналогичное можно сказать и об остальных параметрах в формуле (7.3). Таким образом, при условии, что неоднозначными являются постоянные или переменные затраты, получим диапазоны барьерных показателей выпуска для линейной модели (см. рис. 7.8, 7.9).

На рис. 7.10 иллюстрируется совместное влияние неопределенности в цене продукции и переменных затрат на положение барьерного выпуска продукции.

|

Рис, 7,7 Рис, 7,8 |

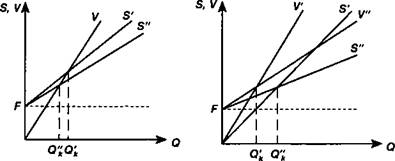

В свою очередь неоднозначность ожидаемой цены продукта и постоянных затрат приводит к результату, который показан на рис. 7.11.

Рис, 7,9 Рис, 7,10

159

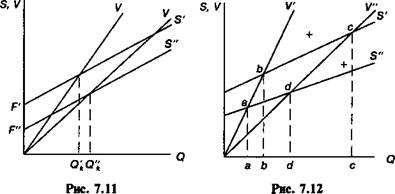

На рис. 7.12 иллюстрируется ситуация, при которой интервалами заданы все три параметра. На рисунке показаны четыре критических точки: а, Ь, с, d, причем точка а соответствует минимальным затратам и максимальной цене, точка Ь — максимальным затратам и цене, точка с — максимальным затратам и минимальной цене, наконец, точка d — минимальным затратам и цене. В зависимости от выдвинутых предположений можно получить ряд диапазонов для барьерной точки: а + b, a + с и т. д.

Что касается методов определения интервалов для значений параметров, то в большинстве случаев вполне оправданно экспертное их оценивание.

Интервалы можно установить и в рамках сценарного подхода. В этом случае определяется набор параметров для некоторой совокупности условий (сценария). Обычно разрабатывают оптимистический, пессимистический и наиболее вероятный сценарии. Оптимистический и пессимистический сценарии позволяют определить крайние значения искомой величины. Наиболее вероятный сценарий дает промежуточную оценку этой величины. Задание параметров, характеризующих некоторую производственную систему, в виде интервалов дает более полное представление о реально ожидаемых результатах.

§7.5. Барьерные точки выпуска — финансовый подход к их определению

Постановку задачи по определению барьерного объема выпуска продукции можно расширить, учитывая дополнительные условия. Представим себе, что разрабатывается проект создания

160

предприятия по производству некоторого нового вида продукции. Выпуск продукции намечен в течение п лет в равных объемах по годам. Что касается затрат, то сохраняется их деление на постоянные (не связанные с объемами производства) и переменные, пропорциональные выпуску продукции. Текущие затраты и поступления от реализации продукции можно представить в виде потоков платежей. Здесь возможны два конкурирующих подхода к определению барьерного выпуска. В первом, который условно назовем бухгалтерским, инвестиции не принимаются во внимание непосредственно — они учитываются через амортизационные отчисления. Последние включают в текущие затраты. Во втором, финансовом, подходе инвестиции играют ключевую роль — выступают в качестве самостоятельного фактора — в то время как амортизация не учитывается в текущих расходах. Как видим, оба способа избегают двойного счета по отношению к инвестиционным затратам.

Оба способа применяются на практике, однако они дают разные результаты. Начнем с бухгалтерского подхода, согласно которому необходимо определить тот минимальный объем выпуска, при котором затраты окупятся. Иначе говоря, сохраняется ориентация на прибыль. Найдем размер прибыли для отдельного года:

P = pQ~{cQ+f+d), (7.11)

где р и с имеют тот же смысл, что и выше (см. § 7.1), /•— постоянные расходы за год, d — сумма амортизационных списаний за тот же период (d = const).

Барьерный объем выпуска продукции составит:

f+d

<Ь-Т=7- (7Л2)

что, по существу, совпадает с формулой (7.3). Отличие от последней только в выделении в числителе в качестве самостоятельного слагаемого суммы амортизационных расходов.

Если принять во внимание тот факт, что выпуск продукции (поступления дохода) и затраты представляют собой потоки платежей, то "конкурирующие" функции определяются как современные стоимости потоков, а именно:

PV(pQ)n PV(f+ d+ cQ\ где PV"■— оператор определения современной стоимости.

161

На основе этих функций получим равенство

PVipQd^PVif+d+cQj.

Решение данного уравнения1 относительно критического объема выпуска приводит к формуле, аналогичной (7. 12).

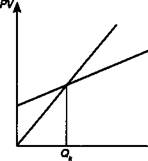

Графическая иллюстрация положения барьерной точки выпуска представлена на рис. 7.13.

PV(pQ) |

> Q |

PV(f + d + cQ)

Рис. 7.13

Рис. 7.13

ПРИМЕР 7.6. Исходные данные: п = 5, d = 50, f = 20, р = 50, с = 30. Находим

Л 20 + 50 ос Оь = ——— = 35. * 50-30

Проверим этот результат, для чего определим современные стоимости денежных поступлений и затрат для барьерного выпуска. Для дисконтирования примем / =15%, Находим а5;15 = = 3,35216. После чего получим

РО*а5;15<1 + /)°5 = 50 х 35 х 3,35216 х 1.1505 = 629,

(f + d + cOk)a5.i5(1 + /)05 = (20 + 50 + 30 х 35)3,35216 х 1.1505 =

= 629.

Предположим теперь, что все участвующие в расчете удельные характеристики изменяются во времени, т. е. вместо р, с, /, d имеем рр ср fp dr Переменные параметры, вероятно, более адек-

См. Математическое приложение к главе.

162

ватны реальности. Например, затраты на производство могут расти в связи с увеличением расходов на ремонт по мере износа оборудования, в то же время постоянные затраты могут уменьшаться и т. д. Исходное равенство в этом случае имеет вид:

2(/,+4)И'+е*2с'у"'-&2/>у\

/ t t

Отсюда

п S(/,»4)v*

g*"v ». v ">• (713)

ПРИМЕР 7.7. В таблице приведены исходные данные для расчета барьерного выпуска. Все параметры кроме сумм амортизации здесь переменные величины.

t | Р | С | 1 | d |

1 | 50 | 28 | 20 | 30 |

2 | 50 | 28 | 20 | 30 |

3 | 46 | 30 | 16 | 30 |

4 | 46 | 30 | 16 | 30 |

5 | 42 | 31 | 12 | 30 |

Для дисконтирования применим процентную ставку 15%. Необходимые для расчета по формуле (7.13) данные приведены в следующей таблице.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |