Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

А + Л~ п----- ~* 07-8)

X

Для рассрочки платежей в течение / лет получим

D+ М - Мх+п

*- N-N s- (>7-9)

1Ух nx+t

§17.3. Пенсионное страхование. Виды пенсионных схем

Проблема пенсионного обеспечения затронула в последнее десятилетие все развитые страны, что в значительной мере связано с заметным старением населения. Не избежала этой проблемы и Россия. Свой вклад в ее решение вносят негосударственные пенсионные фонды (НПФ). Пенсионные фонды не но-

354

вость для России. До 1917 г. подобного рода учреждения функционировали в стране под названием пенсионные и эмеритальные кассы.

С экономической точки зрения обеспечение пенсиями по старости на базе НПФ представляет собой своеобразный долгосрочный инвестиционный процесс, на первом этапе которого осуществляются вложения (взносы в фонд) и последовательное наращение средств за счет доходов от инвестиций свободных денежных средств, на втором -— получение отдачи от накоплений в виде периодических пенсий. Особенности данного процесса определяются принятыми правилами, регламентирующими взносы и выплаты пенсий (пенсионные схемы).

В длительно действующих пенсионных фондах скапливаются громадные средства. Например, активы пенсионных фондов стран Европейского союза в 1993 г. составляли более 1,2 трлн долл.

По условиям финансирования пенсионные схемы, практикуемые в России, подразделяются на:

— нефондируемые (предусматривается выплата пенсий из те

кущих поступлений); эти схемы не представляют большо

го интереса в отношении применения количественного

финансового анализа;

-— фондируемые, или накопительные, (для обеспечения выплат пенсий создаются целевые фонды);

— частично фондируемые (целевые фонды создаются не для

всех участников; например, только для лиц, выходящих

на пенсию).

К фондируемым схемам относятся:

— сберегательные (отличительные особенности: не учитываются вероятности дожития каждого участника фонда, предусматривается наследование накоплений, отсутствует солидарность участников в обеспечении выплат, оговаривается конкретный срок выплат); данный метод обеспечения старости представляет собой покупку индивидуальной финансовой ренты;

— страховые (солидарность участников, нет наследования накоплений, учитываются вероятности дожития застрахованных);

355

— смешанные сберегательно-страховые схемы (предусматри

вается последовательное использование двух схем, напри

мер, на этапе накопления применяется сберегательная

схема, на этапе выплат пенсий — страховая).

Страховые схемы различаются по охвату участников фонда:

— индивидуальные схемы, в которых пенсии эквивалентны индивидуальным накоплениям для каждого участника,

— групповые схемы, в которых пенсии и накопления эквивалентны для всех участников фонда "в массе".

Сбалансированность взносов и выплат (иначе говоря, эквивалентность обязательств) — необходимое условие для нормального ведения дела и важный элемент гарантии выполнения обязательств НПФ по выплатам пенсий. В страховых схемах баланс обеспечивается на основе применения страховых принципов, которые реализуются с помощью актуарных расчетов. В сберегательных схемах баланс достигается на основе теории верных финансовых рент.

При применении любой из пенсионных схем с фондированием сталкиваются с необходимостью решения двух задач. Первая выступает в двух "сопряженных" вариантах: определение размера пенсии по величине установленных взносов либо расчет величины взносов по заданным размерам пенсии.

Вторая задача заключается в расчете страховых резервов. В следующих параграфах главы обсуждаются обе задачи.

§17.4. Расчет премий и пенсий. Сберегательные схемы

В российских НПФ получили распространение как страховые, так и сберегательные пенсионные схемы. В методических целях анализ удобнее начать с последних. В таких схемах платежи (взносы и пенсии) не увязываются с вероятностями их выплат, поэтому нет необходимости применять таблицы смертности и коммутационные числа, где аргументом является возраст. Строго говоря, здесь, по-видимому, нет оснований и для применения терминов "премия" и "пенсия". Однако для единообразия сохраним эти термины и в сберегательных схемах обеспечения старости.

Для расчета премий, очевидно, следует применять формулы, определяющие современные стоимости рент, если премия вы-

356

плачивается единовременным взносом, или размеры членов ограниченных, постоянных рент, если премии выплачиваются в рассрочку. Соответствующие методы были подробно обсуждены в гл. 5, поэтому ограничимся примером, в котором пенсия выплачивается в виде годовой, ограниченной ренты пренуме-рандо. Рассмотрим методы расчета суммы единовременного взноса и размеров последовательных взносов в фонд в течение ряда лет. Для записи формул примем следующие обозначения:

плачивается единовременным взносом, или размеры членов ограниченных, постоянных рент, если премии выплачиваются в рассрочку. Соответствующие методы были подробно обсуждены в гл. 5, поэтому ограничимся примером, в котором пенсия выплачивается в виде годовой, ограниченной ренты пренуме-рандо. Рассмотрим методы расчета суммы единовременного взноса и размеров последовательных взносов в фонд в течение ряда лет. Для записи формул примем следующие обозначения:

R — годовая сумма пенсии, Е — размер единовременного взноса,

А — сумма, накопленная на индивидуальном счете участника фонда на начало выплат пенсии, х — возраст застрахованного в момент заключения договора, L — возраст выхода на пенсию, w — возраст в момент окончания действия контракта, п — срок накопления, п = L - х, / — срок выплат пенсии, / = w - L.

Как показано на рис. 17.1, общий срок делится на два периода. В первом — в возрасте от л: до L лет — взнос в сумме Е (здесь и далее речь идет о "чистых" взносах, аналогах нетто-премии в страховых схемах) увеличится до величины А. Эта сумма обеспечивает оговоренные выплаты до возраста w во втором периоде.

|

Накопления

Е

х L w Возраст

Рис 17.1

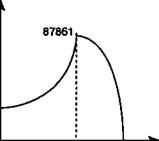

ПРИМЕР 17.5. Определим размеры премий, необходимые для обеспечения выплат страховой пенсии. Пенсионные выплаты, отложенные на 20 лет, должны производиться в размере 10 тыс. руб. в год, пренумерандо. Срок выплат f = 15 лет.

357

Таким образом, выплаты представляют собой отложенную на 20 лет, ограниченную годовую финансовую ренту, член которой равен 10 тыс. руб. Очевидно, что единовременный взнос равен современной стоимости будущих выплат. Положим, что на взнос начисляются проценты по ставке / = 9%. Общая формула для расчета имеет вид

Таким образом, выплаты представляют собой отложенную на 20 лет, ограниченную годовую финансовую ренту, член которой равен 10 тыс. руб. Очевидно, что единовременный взнос равен современной стоимости будущих выплат. Положим, что на взнос начисляются проценты по ставке / = 9%. Общая формула для расчета имеет вид

Е = А х vn = R х at; i x (1 + i)vnt

где v — дисконтный множитель по ставке /, ап; ,(1 + /) — коэффициент приведения постоянной ренты пренумерандо (см. § 5.3),

4 = 10 000а15; 9 х 1,09 = 10 000 х 8,060688 х 1,09 = 87 861 руб.,

Е = 87 861 х 1,09-2° = 15 677 руб.

Динамика пенсионных накоплений схематично показана на рис. 17.2.

|

Накопления

15677

40 60 75 " Возраст

Рис. 17.2

Если страховой договор предусматривает рассрочку взносов (равными платежами) в течение m лет (п * л?), то необходимый размер ежегодного взноса пренумерандо легко получить на основе следующего равенства:

Rti . = Avn.

п го; i ™ *

Как показано выше, Avn = 15 677,

*10; 9 = а10; 9 х <1 + '> = 6,41766 х 1,09 = 6,99525.

Окончательно имеем

15 677

*=^i^- = 2241'1py6-

358

Таким образом, имеется альтернатива — выплатить единовременно 15,7 тыс. руб. или ежегодно на протяжении 10 лет по 2,2 тыс. руб.

Таким образом, имеется альтернатива — выплатить единовременно 15,7 тыс. руб. или ежегодно на протяжении 10 лет по 2,2 тыс. руб.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |