Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

a b

Рис. 12.2

265

i 5 10 15 20

N 220,8 105,0 28,8 -22,2

Нулевая величина чистого приведенного дохода в этом примере имеет место при условии / = У = 17,5 %.

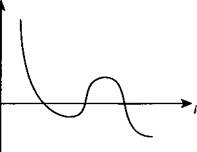

Картина рассматриваемой зависимости резко изменяется, если члены потока платежей меняют знаки больше одного раза. Например, в силу того, что через определенное количество лет после начала отдачи предусматривается модернизация производства, требующая значительных затрат. В этом случае кривая зависимости N от / будет заметно отличаться от кривой на рис. 12.2. Так, на рис. 12.3 показана ситуация, когда величина N трижды меняет свой знак.

Влияние размеров затрат и доходов на N очевидно. Величина N находится в линейной зависимости от каждого из указанных показателей. Причем, чем отдаленнее срок поступления или затрат, тем меньше это влияние.

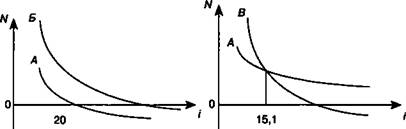

Теперь остановимся на сравнении (ранжировании) нескольких вариантов проекта по величине N. На первый взгляд представляется, что такое сравнение весьма условно, так как N зависит от уровня ставки. Однако, итог ранжирования проектов обладает высокой устойчивостью (инвариантностью) по отношению к ставке приведения. Для пояснения обратимся к случаю, когда сравниваются три проекта. Обозначим их как А, Б и В. Капиталовложения во всех случаях мгновенные, а потоки доходов представляют собой постоянные ренты постнумерандо с одинаковыми сроками, но разными размерами отдачи. Потоки платежей и расчетные значения N и J показаны в табл. 12.1. При расчете N применена ставка 12 %.

N

Рис. 12.3

266

Таблица 12.1

t | A | Б | В |

0 1 2 10 | -20 5 5 5 | -25 7 7 7 | -25 6 6 6 |

N J(%) | 8,25 21,4 | 14,55 25,0 | 8,90 20,2 |

Наибольшие значения N и / у варианта 5. Кривые зависимости Not /для вариантов Л и Б показаны на рис. 12.4. Как видим, для любых значений / положительные значения N варианта Б больше, чем у А. В свою очередь при сравнении вариантов А и В (см. рис. 12.5) обнаруживаем, что чистый приведенный доход по варианту В больше, чем у А при применении любой ставки, вплоть до 15,1 %. Если ставка приведения превышает этот уровень, то места проектов по уровню чистого приведенного дохода меняются.

Рис. 12.4 Рис. 12.5

Приведенный пример иллюстрирует тот факт, что выбор процентной ставки иногда совсем не сказывается на ранжировании проектов. Точка пересечения кривых А и В определяет критическую или барьерную ставку по терминологии седьмой главы.

§12.4. Внутренняя норма доходности

Не менее важным для финансового анализа производственных инвестиций, как и чистый приведенный доход, является внутренняя норма доходности. Под этим критерием понимают такую расчетную ставку приведения, при которой капитализа-

267

ция получаемого дохода дает сумму, равную инвестициям, и, следовательно, капиталовложения только окупаются. Иначе говоря, при начислении на сумму инвестиций процентов по ставке, равной внутренней норме доходности (обозначим ее как У), обеспечивается получение распределенного во времени дохода, эквивалентного инвестициям. Чем выше эта норма, тем, разумеется, больше эффективность инвестиций. Обсуждаемый параметр может быть как положительной, так и отрицательной величиной. Последнее означает, что инвестиции не окупаются. Величина этой ставки полностью определяется "внутренними" условиями, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются.

Пусть / — приемлемый для инвестора уровень ставки процента, — выше она была названа минимально привлекательной ставкой доходности или нормативом доходности. Очевидно, что разность ставок У - / характеризует эффективность инвестиционной (предпринимательской) деятельности. С чисто финансовых позиций инвестиции имеют смысл только тогда, когда У > /. При У < / нет оснований для осуществления инвестиций, так как доходность ниже принятого норматива, если же под i понимается стоимость заемных средств, то они просто убыточны.

Расчет внутренней нормы доходности часто применяют в качестве первого шага анализа инвестиций. Для дальнейшего анализа отбираются только те проекты, которые обеспечивают некоторый приемлемый для данной компании уровень доходности. Последний зависит от многих объективных и субъективных обстоятельств и охватывает весьма большой диапазон возможных значений даже для однородных видов предприятий.

Методы расчетов. В общем случае, когда инвестиции и доходы задаются в виде потока платежей, искомая ставка У определяется на основе решения уравнения (12.7) относительно v каким-либо методом1:

JV-0, (12.11)

1 Напомним, что инвестиции имеют в этом равенстве отрицательный знак, доходы — положительный. Положительное значение J имеем в случае, когда сумма дисконтированных доходов больше размера инвестиций. Если все члены потока имеют один знак, то, естественно, искомую ставку получить нельзя.

268

где v — дисконтный множитель по искомой ставке У; t — время от начала реализации проекта; Rt — член потока платежей (вложения и чистые доходы).

Затем, зная v, находим искомую ставку У. Расчет искомой ставки осуществляется различными методами, дающими разные по точности ответы. Различаются они и по трудоемкости. В западной учебной литературе часто ограничиваются методом последовательного подбора значения ставки до выполнения условия N — 0. Действительно, при наличии опыта и сравнительно коротком потоке платежей такой подход довольно быстро дает удовлетворительные результаты. Более "серьезные" методы определения У основываются на различных итерационных процедурах. К ним, в частности, относятся метод Ньютона— Рафсона и метод секущей или какие-либо численные процедуры.

В пакете Excel содержится программа ВНДОХ, которая позволяет определить внутреннюю норму доходности1 на основе потока платежей с одинаковыми интервалами между членами потока. Инвестиции показываются с отрицательным знаком, доходы — с положительным. Члены потока относят к концам периодов.

Порядок действий при использовании программы ВНДОХ

1. Разместить показатели потока платежей в одной строке или столбце таблицы Excel. Если платежей в периоде нет, то соответствующую ячейку таблицы не заполнять и перейти к следующему периоду.

2. Последовательно вызвать: fx, "финансовые функции", ВНДОХ.

3. В строке Значения показать адрес массива данных в таблице Excel.

4. В строке Предположения указать ожидаемое (примерное) значение нормы доходности2. Если этот параметр не указывается, то он по умолчанию принимается равным 0,1.

1 В сопровождающем программу тексте этот показатель ошибочно назван

"скоростью оборота".

2 Для определения внутренней нормы доходности применяется итерацион

ный процесс, поэтому желательно указать некоторое ориентировочное началь

ное значение ставки.

269

После выполнения действий 1—3 в итоговой строке Значение автоматически показывается расчетная величина внутренней нормы доходности. После нажатия кнопки ОК эта величина показывается в выделенной ячейке таблицы Excel

Примечание. Пользователь может изменять размеры членов потока платежей, не выходя из таблицы Excel.

Чистый приведенный доход при условии, что дисконтирование членов потока производится по ставке У, по определению равен нулю (см. рис. 12.2). На этом рисунке кривая пересекает ось / только один раз в точке У. Это типовой случай. Однако — об этом уже упоминалось выше — при специфическом распределении членов потока во времени последовательные члены потока платежей могут изменять свой знак несколько раз (например, если ожидаются в будущем крупные затраты на модернизацию процесса производства). В этих случаях кривая пересекает эту ось несколько раз (см. рис. 12.3). Соответственно, имеется несколько значений искомой ставки (несколько корней многочлена), удовлетворяющих условию (12.7). Заметим, что условие смены знаков является необходимым, но недостаточным для получения нескольких корней.

N

Рис. 12.6

В редких, но теоретически возможных, случаях чистый приведенный доход оказывается положительной величиной при любом значении ставки / (см. рис. 12.6). Величина У здесь просто отсутствует. Если имеется множественность значений У или значение отсутствует, то при сравнении нескольких инвестиционных проектов следует воспользоваться другими измерителями эффективности.

270

ПРИМЕР 12.4. Определим J для данных примера 12.1 (вариант А). Напишем уравнение, в котором для сокращения записи примем 1 + J = г.

ПРИМЕР 12.4. Определим J для данных примера 12.1 (вариант А). Напишем уравнение, в котором для сокращения записи примем 1 + J = г.

Исходная функция, определяющая чистый приведенный доход:

Л/(г) = - ЮОГ1 - 150Г2 + 50Г3 + 150Г4 + 200Г5 + 200Г6 = 0.

Решение заключается в определении корня шестой степени. Применим в методических целях способ последовательного подбора, который представим в табл. 12.2.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |