Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

0 |

Цена акции |

Прибыль

Прибыль

Рис. 15.5

324

§15.2. Цена опциона

Как было показано выше, реальные прибыль или потери от опциона для обеих участвующих сторон зависят от цены исполнения, рыночной цены актива на момент исполнения опциона, премии. В условиях развитого рынка опционов цена исполнения устанавливается на бирже опционов. Обычно это величина, близкая к текущей рыночной цене актива. Если биржа опционов отсутствует, то единственный путь установления цены исполнения — непосредственная договоренность покупателя и продавца опциона.

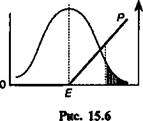

Рыночные цены актива, на которые ориентируются стороны в опционной сделке, не реальные, а ожидаемые величины. Можно полагать, что чем больше они отклоняются от цены исполнения, тем меньше их вероятность. Если принять в качестве одной из возможных рабочих гипотез нормальное распределение этих вероятностей, то зависимость "вероятность—прибыль" для опциона колл на фафике выглядит таким образом (см. рис. 15.6), что цена исполнения £ является центром распределения вероятностей. С увеличением рыночной цены прибыль увеличивается, одновременно уменьшается вероятность этого события.

В разработанных математических моделях для определения цены опциона, одна из которых кратко охарактеризована ниже, вместо нормального распределения обычно используется логарифмически нормальное (логнормальное) распределение, а центр распределения относят к цене исполнения. Иначе говоря, предполагается, что распределение вероятностей для ожидаемых рыночных цен является асимметричным (вершина сдвинута влево). Таким образом, предусматривается, что вероятность получения прибыли выше, чем потерь.

Наиболее интересным среди перечисленных факторов является премия (цена опциона). Выше отмечалось, что цена опци-

Цена акции |

Прибыль *

Прибыль *

Вероятность реализации

325

она складывается на рынке. Предлагаемая продавцом цена должна быть конкурентоспособной и в то же время обеспечить ему некоторую прибыль.

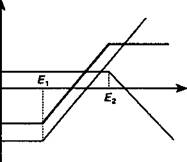

К проблеме формирования цены можно подойти аналитически. Прежде всего можно определить "естественные" границы этой цены. Так, в первом приближении для европейского опциона колл минимальная цена равна нулю, максимальная — цене акции, так как право на покупку вряд ли может превышать цену самой акции. Таким образом,

О < с < 5,

где с — цена опциона, S — текущая цена акции.

В то же время цена опциона к моменту истечения срока равна разности ожидаемой рыночной цены и цены исполнения:

c=S-E. (15.1)

Верхние и нижние границы опциона колл показаны на рис. 15.7.

Для того чтобы уточнить границы значений цены опциона, а также лучше представить себе свойства опциона и фигурирующих в нем показателей, сравним расходы на приобретение акции непосредственно на рынке (стратегия А) и при покупке опциона колл (стратегия Б). Пусть срок опциона и приобретения акции — один год, цена акции равна S, цена исполнения Е.

Возможные стратегии покупателя и их финансовые последствия представлены в табл. 15.1. В графе "Расходы" этой таблицы показаны стоимостные показатели на день исполнения опциона, в графе "Инвестиции" — его расходы на день покупки опциона. Опцион при условии S < Ене реализуется, акции мо-

Цвна опциона а

|

Нижняя граница цены Цена акции |

326

гут быть куплены на рынке (стратегия А). Если S > Е, то следует применить стратегию Б. Премия для альтернативной ситуации определена в размере с = S — Е. Величина Ev означает современную стоимость цены исполнения на день покупки опциона, v — дисконтный множитель. Расходы на приобретение акции во всех ситуациях равны S.

Таблица 15.1

Стратегия | Расходы | Инвестиции | |

покупателя | 5, <Е | St>£ | |

А. Покупка акции | S | — | Sv |

Б. Опцион Премия Цена исполнения | 0 Е | S-E Е | с Ev |

Итого для Б | Е | S | (с + Ev) |

Теперь становится очевидным, что вместо (15.1) следует использовать

с = S - PV(E) = S - Svy (15.2)

где ЯК— оператор определения современной стоимости на момент выплаты премии, v — дисконтный множитель по рыночной процентной ставке.

Аналогичным образом получим ограничение для цены опциона пут:

с = PV(E) - S.

Приведенные выше выражения позволяют получить значения премии для нескольких величин цены акции. Так, если ожидаемая цена акции минимальна, то премия опциона колл, естественно, нулевая. Для ситуации, когда S = Е, получим максимальную величину премии: с = Е - PV(E).

§15.3. Модель Блека—Шоулза

Опционы представляют определенный интерес не только в практическом плане, но и в теоретическом — с позиции количественного анализа, который осуществляется с помощью разработки специальных моделей (option models), описывающих взаимосвязи основных параметров опционов. Следует, однако,

327

заметить, что теоретические цены опционов, полученные по моделям, в силу неполноты учета экономических условий и их изменчивости, условности входящих статистических данных, как правило, отличаются от рыночных. Вместе с тем, принято считать, что если рыночная цена опциона сильно занижена относительно теоретической цены, то есть основание для его покупки.

Детальное рассмотрение моделей опционов неосуществимо в рамках учебника. Поэтому ограничимся только краткой характеристикой наиболее известной из них — модели Блека—Шоул-за (Black—Scholes). Модель Блека—Шоулза разработана в различных модификациях для некоторых видов опционов. Остановимся на одной, самой простой модификации, — опцион колл цен обыкновенной акции, при условии, что дивиденды по акции не выплачиваются до дня исполнения.

Выше уже говорилось о том, что цены опционов определяются на рынке и зависят от ряда известных и неизвестных на момент его покупки параметров. К основным параметрам можно отнести:

— уровень цены исполнения,

— текущая цена базового инструмента,

— распределение вероятностей рыночной цены базового инструмента,

— размер процентной ставки,

— срок исполнения опциона.

Все названные факторы учитываются в формуле Блека—Шоулза. Для ее записи введем обозначения:

с — цена опциона,

S — текущая цена акции,

Е — цена исполнения,

е4** — дисконтный множитель на срок / по непрерывной

ставке б, / — срок до даты исполнения, S — непрерывная процентная ставка (сила роста), принятая

для дисконтирования, N(dx) и N(d2) — функции нормального распределения, о2 — дисперсия доходности акции (доходность измеряется в

виде ставки непрерывных процентов). Находим

с = S х #Ц) - Е х е~ы х N(d2). (15.3)

328

|

ПРИМ вестнь года), |

rs* |

II ф _к ОЙ СЛ |

u5io |

II s =1 |

ОЛОЖИ епара 0,09, |

°* £ 2 |

II Ф " |

°3 1 |

1ь Е ° |

т СП ш |

ю II 2 |

§ Ш1 |

|"^5 |

II Э |

« " о |

т\ |

«к- - * |

g ^ S |

I II О |

X 2 S |

rou ьээ ено |

^1з |

s °° 2 |

f? o^ |

СЛ 1 |

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 о — То "ы 4^ "Ln Ъ\ Vj Ъо чо "о — to *u> 4^ Vi Ъ\ "•<* Ьо so | «J |

оооооооооооооооооооо _ — —ооооооооооооооооо UiU-SOOOONU»^UWW---000000 | N(d) |

о о о о о о о о о о о о о о о о о о о о bo^j^^^ul^To^—o^o^-tol^^^^sVibovo | *• |

о р о о о о р р о о р р р р о р р о р р 0000Ui-Uivl\O\£)\0OOOOt4)t00^NJ-^ — OvlUi^^OWOOVOO- Гч)^ — Q\ Ui Ы О SO - | N(d) |

OO^bNUlVt^NJ^O^boVl^st^V^'rO — OSO | 4 |

p p p p p p p p p p p p p p p p p p p ° ^C ^P ^C ^P ^C - sO vO SO SO SO vp sO vp vO vO vp oo bo oo oo SDSOSOsOsDOOOOOO«g>JO>Ui$U-*0000>^>-N]C\LAW-'SOOSK>N)»*^UUlWSOWA^-*Lft | W) |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |