«0,26956, или 26,956%.

![]()

Облигации с периодической выплатой процентов и погашением номинала в конце срока. Этот вид облигаций получил наибольшее распространение в современной практике. Для такой облигации можно получить все три показателя доходности — купонную, текущую и полную. Текущая доходность рассчитывается по полученной выше формуле (11.2). Что касается полной доходности, то для ее определения необходимо современную стоимость всех поступлений приравнять цене облигации. Поскольку поступления по купонам представляют собой постоянную ренту постну-мерандо, то член такой ренты равен gN9 а современная ее стоимость составит gNan. n если купоны оплачиваются ежегодно, и gN(№.r если эти выплаты поизводятся р раз в году, каждый раз по ставке g/p. Дисконтированная величина номинала равна Nvn. В итогб получим следующие равенства. Для облигации с годовыми купонами

Р « Nvn +gN^v* « Nvn + gNan. h (11.6)

l

236

откуда

Для облигации с погашением купонов по полугодиям и поквартально часто применяют

где a(pJ.. — коэффициент приведения /ьсрочной ренты (р = 2, Р = 4)Я,/.

Во всех приведенных формулах Vя означает дисконтный множитель по неизвестной годовой ставке помещения /.

Б зарубежной практике, однако, для облигаций с полугодовыми и квартальными выплатами текущего дохода для дисконтирования применяется годовая номинальная ставка, причем число раз дисконтирования в году обычно принимается равным числу раз выплат купонного дохода (р = /и). Таким образом, исходное для расчета ставки помещения равенство имеет вид

где у — номинальная годовая ставка, рп — общее количество купонных выплат, g — годовой процент выплат по купонам.

Искомые размеры ставок (/ nj) в формулах (11.8) и (11.9) несопоставимы, так как получены для разных условий: т = 1 и т = р.

При решении приведенных выше равенств относительно неизвестной величины / или J сталкиваются с такими же проблемами, что и при расчете / по заданной величине коэффициента приведения ренты (см. § 5.3). Искомые значения ставки помещения рассчитываются или с помощью интерполяции, или каким-либо итерационным методом. В одной из версий пакета Excel содержится программа ДОХОД (Yield) для расчета /.

Оценим / с помощью линейной интерполяции:

/=/'+ к,1K„(i"-i% (НЮ)

237

где Г и /" — нижнее и верхнее значения ставки помещения, ограничивающие интервал, в пределах которого как ожидается находится неизвестное значение ставки, К\ К'1 — расчетные значения курса соответственно для ставок /', /". Интервал ставок для интерполяции определяется с учетом того, что / >g при К < 100.

где Г и /" — нижнее и верхнее значения ставки помещения, ограничивающие интервал, в пределах которого как ожидается находится неизвестное значение ставки, К\ К'1 — расчетные значения курса соответственно для ставок /', /". Интервал ставок для интерполяции определяется с учетом того, что / >g при К < 100.

В финансовой литературе иногда рекомендуют метод приближенной оценки, согласно которому

£+(l------- —)/п

{ 100J'

В этой формуле средний годовой доход от облигации соотносится со средней ее ценой. За простоту расчета, впрочем, приходится платить потерей точности оценки. Чем больше курс отличается от 100, тем больше погрешность.

ПРИМЕР 11.4. Облигация со сроком 5 лет, проценты по которой выплачиваются раз в году по норме 8%, куплена по курсу 65.

Текущая доходность по облигации: 8/65 = 0,12308.

Для расчета полной доходности запишем исходное равенство (см. (11.7)):

0,65 = (1 +/Г5 + 0,08а5;/. Приближенное решение по (11.11) дает

/= В+ (100-65)/5

(100+ 65)/2 u»,ol°*-

Проверка: при данной величине доходности рыночный курс составит

-^ = 1,18182-5 + 0,08а5.18182 = 0,6829.

Курс заметно выше 65 — как видим, доходность занижена. Положим, что искомая ставка находится в интервале 12,5 + 20%. Соответственно получим К' = 0,83977 и К" = 0,64113. По интерполяционным формулам находим:

83,977 - 65 /=12'5+ 83,977 - 64,113 (И» - 12,5) = 19,66%.

238

Курс при такой ставке составит 64,87. Расчетный курс весьма близок к рыночному, и, следовательно, данная оценка ставки точнее, чем оценка 18,18%. Точная величина / = 19,62%.

Курс при такой ставке составит 64,87. Расчетный курс весьма близок к рыночному, и, следовательно, данная оценка ставки точнее, чем оценка 18,18%. Точная величина / = 19,62%.

Все рассмотренные выше формулы для расчета полной доходности предполагают, что оценка производится на начало срока облигации или на дату выплаты процентов при условии, что проценты на эту дату уже выплачены. Для случая, когда оценка производится на момент между двумя датами выплат процентов, приведенные формулы дадут смещенные оценки, так как не учитывают накопленные проценты. Необходимо принять во внимание, что срок погашения и выплат процентов до момента оценки сокращается. Доходность в этом случае можно определить на основе следующего равенства:

где к — доля купонного периода, d — количество оставшихся купонов.

§11.3. Дополнительные сведения

по измерению

Облигации с выкупной ценой, отличающейся от номинала. В

этом случае проценты начисляются на сумму номинала, а прирост капитала равен С - Р9 где С — выкупная цена. Соответственно, при оценке ставки помещения необходимо внести соответствующие коррективы в приведенные выше формулы. Например, внеся коррективы в (11.6) и (11.7), получим

P=Cv» + gNan;i, (11.12)

l^ = |v^^;/, (11.13)

а вместо (11.11):

239

In |

/2 |

/ «

gN+(C- P)l n (C + P) /1

8 \N 100

N 100

(11.14)

Ставка помещения для серийных облигаций. Общий принцип определения полной доходности и в этом случае не изменяется: рыночная цена приравнивается к сумме членов потока платежей, дисконтированных по неизвестной ставке помещения. Однако число этих членов меняется от серии к серии. В связи со сказанным в расчет обычно берется то число членов потока, которое находится в интервале от начала до среднего ее срока, метод расчета последнего рассмотрен в § 11.4 (см. (11.19)).

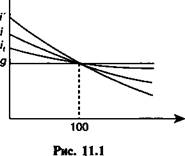

Сравнение показателей доходности облигаций. Нетрудно установить, что соотношения между характеристиками доходности зависят от курса облигации. Так, для облигаций, у которых К < < 100, находим g < it < i < /', и наоборот, если К > 100, то g > > /, > / > Г. Наконец, если курс равен 100, то все показатели доходности равны купонному доходу при ежегодной его выплате.

Динамика показателей доходности в зависимости от курса показана на рис. 11.1

Доходность к

Курс

Курс

Доходность облигаций с учетом налогов. До сих пор мы не

принимали во внимание налоги на доходы, которые приносят облигации. Отсутствие развитого пакета законов о налогообложении доходов от ценных бумаг не позволяет при обсуждении этой проблемы исходить из отечественной практики. Во многих странах ставки налога на доход дифференцированы по видам

240

ценных бумаг и по источнику дохода. Обычно предусматривается наименьший налог на доходы от государственных или муниципальных ценных бумаг. Что касается облигаций, то налогом в большинстве случаев облагается только купонный доход. Если предусматривается налог на прирост капитала, то он часто устанавливается по другой ставке. Уровень налоговых ставок во многих странах зависит и от категории инвестора. Например, в некоторых странах пенсионные фонды, которые обычно являются крупными инвесторами в облигации, облагаются минимальным налогом, если вообще облагаются.

ценных бумаг и по источнику дохода. Обычно предусматривается наименьший налог на доходы от государственных или муниципальных ценных бумаг. Что касается облигаций, то налогом в большинстве случаев облагается только купонный доход. Если предусматривается налог на прирост капитала, то он часто устанавливается по другой ставке. Уровень налоговых ставок во многих странах зависит и от категории инвестора. Например, в некоторых странах пенсионные фонды, которые обычно являются крупными инвесторами в облигации, облагаются минимальным налогом, если вообще облагаются.

Оценка полной доходности облигаций с учетом выплачиваемого налога осуществляется так же, как и без учета этого фактора. Отличие заключается в том, что поток платежей теперь состоит не из показателей брутто-поступлений, а из сумм чистого дохода.

Если прирост капитала облагается налогом, то инвестор получит в конце срока N — (N — Р)т, где т — ставка налога на прирост капитала. В свою очередь, размер получаемых процентов сократится до gN(\ — /), где / — ставка налога на проценты. В итоге вместо исходного равенства (11.6) получим

/>= [N - (N- P)m]v» + gN(l - l)an;y, (11.15)

где Vя дисконтный множитель по ставке у.

Найденное на основе данного равенства значение у характеризует ставку помещения с учетом выплаченных налогов. Разделим обе стороны равенства на N. После чего нетрудно получить

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |