Приведенные неравенства, вероятно, окажутся полезными для быстрой оценки сложившейся ситуации. Если указанные требования не выполняются, то инвестиции при принятом уровне процентной ставки не окупаются. В то же время срок окупаемости, подсчитанный без учета фактора времени, в любом случае будет иметь некоторое положительное значение.

ПРИМЕР 12.8. Пусть сделаны разовые инвестиции К = 4, ожидаемая постоянная годовая отдача равна 0,2. Если / = 10%, то имеем R = 0,2 < 0,1 х 4. Таким образом, при заданном уровне поступлений и принятой ставке приведения условие окупаемости не выполняется. Однако упрощенный способ определения срока окупаемости говорит об обратном: т = 4/0,2 = 20 лет.

275

Влияние факторов и взаимосвязь сроков окупаемости. На величину дисконтного срока окупаемости влияют два фактора — распределение поступлений во времени ("профиль" доходов) и ставка, принятая для дисконтирования (ставка приведения). Влияние первого фактора очевидно — концентрация отдач к концу срока проекта, да и вообще любая отсрочка поступлений доходов увеличивает срок окупаемости. Что касается второго фактора, то его влияние столь же понятно — с увеличением ставки приведения срок окупаемости растет.

Коль скоро оба рассмотренных срока окупаемости характеризуют одно и тоже свойство инвестиционного процесса, то между ними, очевидно, должна существовать некоторая зависимость, которая в значительной мере определяется видом распределения доходов во времени. Аналитически можно проследить эту зависимость для случая с поступлениями дохода в виде постоянной дискретной ренты. Определим оба показателя срока окупаемости через размер инвестиций и постоянные ежегодные поступления:

К

R " I

Откуда следует, что

_ -ln(l - mi) П°к " 1п(1 + /)

(12.15)

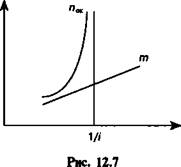

При mi > 1 инвестиции не окупаются. Графическая иллюстрация зависимости двух видов сроков окупаемости от отношения K/R представлена на рис. 12.7.

|

Л7, П0

K/R

276

§12.6. Индекс доходности

Рентабельность инвестиций также может быть измерена двумя способами: бухгалтерским и с учетом фактора времени (с дисконтированием членов потока платежей). В обоих случаях доход сопоставляется с размером инвестиций. На основе бухгалтерского метода получим два варианта индекса доходности:

2я. 2/?.-* 2л.

j j j

и = —— или и =------- ------ = —z------ 1.

В последней записи этот индекс совпадает с принятым у нас показателем рентабельности.

Интересно проследить влияние взаимозависимости бухгалтерских срока окупаемости и показателя рентабельности. Для этого обратимся к случаю, когда доходы постоянны во времени. Упомянутые показатели определяются на основе следующих равенств:

К Rn

т = 7им = Т"

Таким образом,

п и = —. т

Рентабельность и срок окупаемости находятся, как видим, в обратной зависимости.

При дисконтировании членов потока платежей индекс доходности определяется следующим образом: если капиталовложения приведены к одной сумме К, то

2/?yv

# = ^у-. (12.16)

Если же капитальные затраты распределены во времени, то имеем

J RJyJ+ni

U^J---------- . (12.17)

277

ПРИМЕР 12.9. По данным примера 12.1 приведенные к началу срока инвестиционного проекта капиталовложения для варианта А составили 214,9, доход 377,1, а для варианта Б соответственно 223,1 и 386,2. На основе этих данных получим следующие показатели рентабельности:

ПРИМЕР 12.9. По данным примера 12.1 приведенные к началу срока инвестиционного проекта капиталовложения для варианта А составили 214,9, доход 377,1, а для варианта Б соответственно 223,1 и 386,2. На основе этих данных получим следующие показатели рентабельности:

377,1 386,2

Если поток доходов представляет собой постоянную ренту постнумерандо, а капиталовложения мгновенны, то

"=-£*„;,. (12.18)

ПРИМЕР 12.10. Поток доходов и остальные условия инвестирования показаны в примере 12.5. Определим индекс доходности в случае, когда дисконтирование производится по ставке 10%:

0,7 U--t"*io;io-1-183.

Аналогичным путем можно определить рентабельность и для иных видов распределения доходов во времени.

§12.7. Соотношения относительных измерителей эффективности

Относительные финансовые показатели эффективности инвестиций, на которых мы останавливались выше, имеют сходную задачу и базируются, в конечном счете, на одной методике — сопоставлении доходов и затрат. Однако каждый из них решает задачу под своим углом зрения. Можно ожидать, что подобные измерители взаимосвязаны, причем в общем динамика одного показателя не пропорциональна изменению другого. Знакомство с некоторыми из таких зависимостей, вероятно, окажется полезным для лучшего понимания существа рассмотренных показателей и их применения в практических ситуациях.

Зависимости между попарно взятыми показателями эффективности легко выявить аналитическим путем для случаев, когда поток доходов может быть представлен в виде дискретной

278

финансовой ренты, а капиталовложения мгновенны. Ограничимся только двумя наиболее интересными соотношениями. Начнем с взаимосвязи чистого приведенного дохода и внутренней нормы доходности. На основе формул (12.1) и (12.2) находим следующую зависимость:

N=R(an;i-an. J).

Здесь / — ставка, которая применяется при определении чистого приведенного дохода N. Как видим, величина N оказывается положительной, если / < У. Графическая иллюстрация данной зависимости представлена на рис. 12.8.

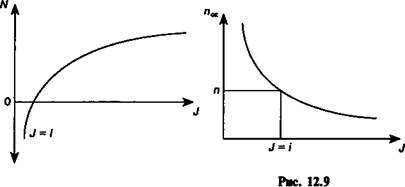

Зависимость внутренней нормы доходности и дисконтированного срока окупаемости определяется следующим образом1:

-4-7 ['-Mil

"-— ifrnj—•

(12.19)

График этой зависимости представлен на рис. 12.9.

Приведенные выше соотношения, напомним, получены для частного случая, когда капиталовложения мгновенны, а отдача от них представляет собой ограниченную постоянную ренту по-стнумерандо. В действительности поток доходов далеко не всегда следует указанной закономерности. В силу этого наблюдаются отклонения от найденных соотношений.

|

Рис. 12.8 |

1 См. Математическое приложение к главе.

279

§12.8. Сравнение результатов оценки эффективности

Применяемые при сравнении нескольких инвестиционных проектов показатели могут и часто дают разные результаты по их предпочтительности. Нельзя забывать и то, что дисконтные показатели эффективности (кроме J) зависят от принятой в расчетах процентной ставки. Неоднозначность результатов объясняет, почему многие инвесторы для повышения надежности выбора применяют несколько критериев. Для того чтобы сказанное было более наглядным, приведем следующую иллюстрацию. Сравним по шести критериям шесть проектов (см. табл. 12.3). В таблице выделены наиболее привлекательные варианты по каждому из критериев. Два первых проекта одинаковы по общей сумме капиталовложений и отдач, но их распределения во времени имеют существенные различия. Проект В отличается от Б только тремя дополнительными годами поступления дохода. Аналогичное с вариантом Б распределение поступлений и у варианта Д. Однако, начало поступлений дохода здесь запаздывает на один год. Наконец, вариант Г отличается от Б тем, что на восьмом году реализации проекта предусматривается модернизация производства (в связи с этим текущие расходы превышают доходы) с последующим увеличением срока поступлений дохода.

Перейдем к результатам оценивания эффективности данных вариантов. Соответствующие показатели приведены в нижних строках табл. 12.3. Сравним варианты А и Б. По всем критериям за исключением и первый вариант предпочтительней второго. Объясняется это только различием распределений во времени как капиталовложений, так и доходов. При сравнении вариантов Б и В находим, что продление срока поступлений улучшает все показатели, кроме сроков окупаемости — на них дополнительные годы отдачи не отражаются. В свою очередь вариант Д отличается заметным ухудшением всех показателей (кроме и), что объясняется запаздыванием поступлений доходов всего лишь на один год. У этого варианта самая низкая внутренняя норма доходности. Вариант Г, отличающийся от В наибольшим сроком поступлений и их объемом, имеет лучший показатель чистого приведенного дохода, но не внутренней нормы доходности.

280

Таблица 12.3

t | 1 A 1 | Б | В | Г | Д |

1 | -100 | -200 | -200 | -200 | -200 |

2 | -150 | -50 | -50 | -50 | -50 |

3 | 50 | 50 | 50 | 50 | 0 |

4 | 150 | 100 | 100 | 100 | 50 |

5 | 200 | 100 | 100 | 100 | 100 |

6 | 200 | 200 | 200 | 200 | 100 |

7 | 50 | 200 | 200 | 200 | 200 |

8 | 100 | -150 | 200 | ||

9 | 100 | 150 | 100 | ||

10 | 100 | 150 | 100 | ||

11 | 150 | 100 | |||

12 | 150 | ||||

13 | 100 | ||||

14 | 100 | ||||

15 | 100 | ||||

2* | -250 | -250 | -250 | -400 | -250 |

Xr | 650 | 650 | 950 | 1150 | 950 |

m | 2,25 | 3,0 | 3,0 | 4,0 | 4,0 |

и | 2,6 | 2,6 | 3,8 | 2,9 | 3,8 |

N | 187,9 | 160,3 | 288,0 | 391,4 | 241,5 |

J | 32,9 | 25,3 | 30,5 | 30,5 | 24,5 |

"ok | 2,6 | 4,0 | 4,0 | 5,1 | 4,0 |

и | 1,87 | 1,72 | 2,29 | 2,09 | 1,91 |

§12.9. Моделирование инвестиционного процесса

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |