Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

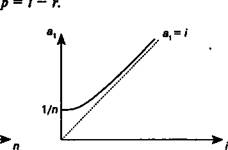

Очевидно, что с увеличением срока коэффициент рассрочки уменьшается. В пределе при п -*» получим ах = /(см. рис. 13.3).

Как видим, увеличение срока лизинга заметно сказывается в начале шкалы сроков и уменьшается при больших сроках. Сказанное иллюстрируется следующими данными, подсчитанными для / = 5%:

п | 4 | 8 | 16 | 20 |

а | 0,28201 | 0,15472 | 0,09227 | 0,08024 |

0,05

Что касается процентной ставки, то очевидно, — чем она выше, тем больше коэффициент рассрочки, причем при / =* 0 имеем ах = \/п (см. рис. 13.4). Влияние ставки усиливается вместе с ростом размера ставки. Так, для п = 12 находим следующие результаты:

0,08333

5 0,11283

10 0,14676

15 0,18448

Если имущество куплено за собственные средства лизингодателя, то процентная ставка / характеризует доходность от их инвестиций. Если имущество полностью приобретено за счет привлеченных средств, причем за кредит выплачиваются проценты по ставке г, то доходность от предпринимательской деятельности лизингодателя составит

|

Рис* 13.3

Рис. 13.4

301

Таким образом, обязательным условием операции является /> г.

Таким образом, обязательным условием операции является /> г.

Два слова о влиянии остаточной стоимости. При заданных размерах процентной ставки и срока лизинга увеличение доли остаточной стоимости линейно уменьшает величину коэффициента рассрочки.

Регулярные постоянные платежи (схема Б). Исходное требование: величина платежа определяется размером сумм погашения основного долга и выплат процентов. Расчет выполняется по схеме погашение задолженности равными долями (суммами) (си. § 9.3). Для схемы с полным погашением стоимости

J К

d= — = const. п

Платежи по лизингу в конце периода t находятся как

Л,= />м х /+</, (13.16)

где Rt — размер лизингового платежа в периоде t

Остаток долга на конец периода последовательно находится как разность

/>,= />М-Л (13.17)

ПРИМЕР 13.3. Исходные данные: К = 100, л = 5, / = 10%, платежи постнумерандо. Основной долг погашается полностью равными суммами (см. табл. 13.3).

Таблица 13.3

t | Остаток долга | % | Погашение | Лизинговые |

на конец периода | долга | платежи | ||

1 | 100 | 10 | 20 | 30 |

2 | 80 | 8 | 20 | 28 |

3 | 60 | 6 | 20 | 26 |

4 | 40 | 4 | 20 | 24 |

5 | 20 | 2 | 20 | 22 |

Как видим, этот вариант погашения задолженности отличается более крупными платежами в начале действия контракта.

302

![]() Нерегулярные платежи (схема А). Задается график лизинговых платежей (сроки и суммы). Сбалансированность выплат и задолженности достигается при определении размера последней выплаты. Исходное равенство

Нерегулярные платежи (схема А). Задается график лизинговых платежей (сроки и суммы). Сбалансированность выплат и задолженности достигается при определении размера последней выплаты. Исходное равенство

где Rv nt — сумма и срок /-го платежа, Rk, nk — сумма и срок последнего платежа.

Деление суммы платежа на проценты за кредит и суммы, погашающие основной долг, производится последовательно по формуле

4-4-Ям*'-

ПРИМЕР 13.4. К = 100, л = 5, / = 10%, платежи постнумерандо. Задан график четырех последовательных выплат (см табл. 13.4). 4 Сумма дисконтированных платежей равна УЯ,у"'-96,242. Размер последнего платежа: Я5 = (100 - 96,242) / v5 = 6,054. Таблица 13.4 | |||||

t | Срок | Лизинговые платежи | Остаток долга на конец периода | % | Погашение I долга |

1 2 3 4 5 | 0.5 1.0 2.0 2.5 5.0 | 50 40 10 5 6.054 | 100.000 54,881 17,560 9,316 4,771 | 4,881 2,019 1,756 0,455 1,283 | 45.119 37.321 8.224 4.545 4.771 |

111.054 | 100.0 |

Нерегулярные платежи (схема Б). Задается график погашения основного долга. Проценты за кредит последовательно начисляются на остаток задолженности.

ПРИМЕР 13.5. К = 100, п = 5, / = 10%, $ = 0, платежи в конце года. Расчет лизинговых платежей см в табл. 13.5.

303

Таблица 13.5

Таблица 13.5

t | Погашение | Остаток долга | % | Лизинговые |

долга | на конец года | платежи | ||

1 | 10 | 100 | 10 | 20 |

2 | 30 | 90 | 9 | 39 |

3 | 30 | 60 | 6 | 36 |

4 | 20 | 30 | 3 | 23 |

5 | 10 | 10 | 1 | 11 |

100 | — | 29 | 129 |

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

1. Финансовый анализ производственных инвестиций. М.: Дело, 1999. § 7.3.

2. Методы финансовых и коммерческих расчетов. М.: Дело, 1995. §12.5.

3. Leasing Finance. 2-ed. Euromoney Books, 1990.

Глава 14 ФОРФЕЙТНАЯ ОПЕРАЦИЯ

§14.1. Сущность операции а форфэ

В конце 50-х годов возник новый тип финансово-кредитных операций — а форфэ (от французского a'forfait). Эта операция получила распространение во внешней торговле, где она послужила важным стимулирующим фактором развития. Заметим, что нет никаких веских причин, препятствующих ее применению и во внутристрановой торговле.

К форфетированию {forfeiting) прибегают при продаже какого-либо крупного объекта (комплект оборудования, судно, предприятие, крупная партия товара). Покупатель (импортер) приобретает товар в условиях, когда у него нет соответствующих денежных ресурсов. Вместе с тем продавец (экспортер) также не может отложить получение денег на будущее и продать товар в кредит. Противоречие разрешается следующим образом. Покупатель выписывает комплект векселей на сумму, равную стоимости товара плюс проценты за кредит, который как бы предоставляется покупателю продавцом. Сроки векселей равномерно распределены во времени. Обычно предусматриваются равные интервалы времени (полугодия) между платежами по векселям. Продавец сразу же после получения портфеля векселей учитывает его в банке без права оборота на себя, получая деньги в самом начале сделки. Таким образом, фактически не сам продавец кредитует покупателя — кредит полностью предоставляется банком. Банк, форфетируя сделку, берет весь риск на себя.

Итак, в операции а форфэ увязываются интересы продавца, покупателя и банка. В качестве четвертого агента сделки иногда выступает гарант-банк покупателя, гарантирующий погашение задолженности по векселям. Каждая участвующая в сделке сторона преследует собственные цели и предусматривает возможность их достижения при разработке условий соглашения.

305

Цель продавца — получить деньги в начале сделки и тем самым устранить риск отказа покупателя от платежей и риск, связанный с колебанием процентных ставок по кредиту.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |