Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Р= S- Snd= S(l - nd), (2,12)

где п — срок от момента учета до даты погашения векселя.

Дисконтный множитель здесь равен (1 — nd). Из формулы (2.12) вытекает, что при п > \/d величина дисконтного множителя и, следовательно, суммы Р станет отрицательной. Иначе говоря, при относительно большом сроке векселя учет может привести к нулевой или даже отрицательной сумме Р, что лишено смысла. Например, при d = 20% уже пятилетний срок достаточен для того, чтобы владелец векселя ничего не получил при его учете.

Учет посредством учетной ставки чаще всего осуществляется при временной базе К = 360 дней, число дней ссуды обычно берется точным, АСТ/360.

ПРИМЕР 2.10. Тратта (переводной вексель) выдан на сумму 1 млн руб. с уплатой 17.11.2000. Владелец векселя учел его в банке 23.09.2000 по учетной ставке 20% (АСТ/360). Оставшийся до конца срока период равен 55 дням. Полученная при учете сумма (без уплаты комиссионных) равна

Р = 1000000(1 - -^Цг 0,2) = 969444,4 руб.

Дисконт составит 30555,6 руб.

Дополним условия примера. Пусть на всю сумму долга теперь начисляются проценты по ставке простых процентов / = 20,5% годовых. В этом случае, очевидно, надо решить две задачи: определить наращенную сумму долга и сумму, получаемую при учете. Оба последовательных действия можно представить в одной формуле

Р" = Р(1 + л/)(1 -n'd),

где п — общий срок обязательства, п' — срок от момента учета до погашения.

Пусть в данном примере п = 120/360, тогда

Р" = 1 000 000(1 + -^=£- 0,205)(1 - -^г 0,2) = 1 035 690 руб. Зои Зои

33

Разумеется, дисконт, как скидка с конечной суммы долга, необязательно определяется через ту или иную процентную ставку, он может быть установлен по соглашению сторон и в виде фиксированной величины для всего срока. Однако, размер ставки неявно всегда имеется ввиду.

Наращение по учетной ставке. Простая учетная ставка иногда применяется и при расчете наращенной суммы. В частности, в этом возникает необходимость при определении суммы, которую надо проставить в векселе, если задана текущая сумма долга. Наращенная сумма в этом случае

Множитель наращения здесь равен 1/(1 — nd). Наращение не пропорционально ни сроку, ни ставке. Заметим, что при п> \/d расчет лишен смысла, так как наращенная сумма становится бесконечно большим числом. Такая ситуация не возникает при математическом дисконтировании: при любом сроке современная величина платежа больше нуля.

ПРИМЕР 2.11. По данным примера 2.2 определим наращенную сумму при условии, что проценты начисляются по простой учетной ставке d = 18%:

S = 1 000 000-------- —--------- = 1148105,62 руб.

1 -Ц|0,18 360

§2.5. Прямые и обратные задачи

при начислении процентов

и дисконтировании по простым ставкам

Как было показано выше, оба вида ставок (наращения и дисконтирования) применяются для решения сходных задач. Однако для ставки наращения прямой задачей является определение наращенной суммы, обратной — дисконтирование. Для учетной ставки, наоборот, прямая задача заключается в дисконтировании, обратная — в наращении.

Очевидно, что рассмотренные два метода наращения и дисконтирования — по ставке наращения / и учетной ставке d — приводят к разным результатам даже тогда, когда / = d.

34

Ставки | Прямая задача | Обратная задача | Формулы |

d | S= Р(\ + ni) Р= S(l - nd) | Р =5/(1 + ni) S= PI (I ~nd) | см. (2.1), (2.11) см. (2.12), (2.13) |

Заметим, что учетная ставка отражает фактор времени более жестко. Влияние этого фактора усиливается при увеличении величины ставки. Для иллюстрации сказанного на рис.2.5 и в табл. 2.1 приведены дисконтные множители (ДМ) для случая, когда / = d = 20%.

ДМ ^ | , | ||

1 | |||

/ | |||

0,833 | ^d | ||

0,8 | -> |

Рис. 2.5

Таблица 2.1

Дисконтные множители, i - d » 20%

Вид | Срок в годах | |||||

ставки | 1/12 | 1/4 | 1/2 | 1 | 2 | 10 |

/ d | 0,9836 0,9833 | 0,9524 0,9500 | 0,9091 0,9000 | 0,8333 0,8000 | 0,7143 0,6000 | 0,3333 |

Рис. 2.6 |

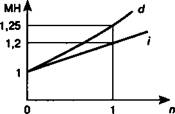

Сравнивая формулы (2.1) и (2. 13), легко понять, что учетная ставка дает более быстрый рост суммы задолженности, чем такой же величины ставка наращения. Множители наращения (МН) для двух видов ставок при условии, что / = d = 20%, показаны на рис. 2.6 и в табл. 2.2.

35

Таблица 2.2

Множители | наращения, | / = d = 20% | ||||

Вид | Срок в годах | |||||

ставки | 1/12 | 1/4 | 1/2 | 1 | 2 | 10 |

d | 1,0167 1,0169 | 1,0500 1,0526 | 1,1000 1,1111 | 1,2000 1,2500 | 1,4000 1,6667 | 3 00 |

Из сказанного выше следует, что выбор конкретного вида процентной ставки заметно влияет на финансовые итоги операции. Однако возможен такой подбор величин ставок, при котором результаты наращения или дисконтирования будут одинаковыми. Такие ставки называются эквивалентными. Проблема эквивалентности процентных ставок рассматривается в гл. 3.

§2.6. Определение срока ссуды и величины процентной ставки

При разработке условий контрактов или их анализе и сравнении возникает необходимость в решении ряда, если так можно назвать, вторичных задач — определении срока ссуды и размера процентной ставки в том или ином ее виде при всех прочих заданных условиях.

Срок ссуды. Необходимые для расчета продолжительности ссуды в годах и днях формулы получим, решив (2.1) и (2.12) относительно п.

Срок в годах:

„ S- Р - S/ Р - 1

Pi i

(2.14)

за)

(2.15) |

_ S-Р „ 1 -Р/S

Sd d

Срок в днях (напомним, что п = t/K, где К — временная ба-

«- S-P

К |

Pi |

(2.16)

' Sd К

(2.17)

36

ПРИМЕР 2.12. Какова должна быть продолжительность ссуды в днях для того, чтобы долг, равный 100 тыс. руб., вырос до 120 тыс. руб. при условии, что начисляются простые проценты по ставке 25% годовых (ACT/ACT)? По формуле (2.16) находим

ПРИМЕР 2.12. Какова должна быть продолжительность ссуды в днях для того, чтобы долг, равный 100 тыс. руб., вырос до 120 тыс. руб. при условии, что начисляются простые проценты по ставке 25% годовых (ACT/ACT)? По формуле (2.16) находим

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |