168

устойчивые традиции понимания и измерения риска. Наибольшее внимание к измерению риска проявлено в страховании. Объяснять причину такого внимания нет необходимости. Измеритель риска, как возможная потеря страховщика, был использован еще в конце XVIII в. В других направлениях финансовой деятельности под риском также понимается некоторая потеря. Она может быть объективной, т. е. определяться внешними воздействиями на ход и результаты деятельности хозяйствующего субъекта. Так, например, потеря покупательной способности денег (инфляционный риск) не зависит от воли и действий их владельца. Однако, часто риск, как возможная потеря, может быть связан с выбором того или иного решения, той или иной линии поведения. Заметим также, что в некоторых областях деятельности риск понимается как вероятность наступления некоторого неблагоприятного события. Чем выше эта вероятность, тем больше риск. Такое понимание риска оправданно в тех случаях, когда событие может наступить или не наступить (банкротство, крушение и т. д.).

Когда невозможны непосредственные измерения размеров потерь или их вероятностей, риск можно квантифицировать с помощью ранжирования соответствующих объектов, процессов или явлений в отношении возможного ущерба, потерь и т. д. Ранжирование обычно основывается на экспертных суждениях.

Естественной реакцией на наличие риска в финансовой деятельности является стремление компенсировать его с помощью так называемых рисковых премий (risk premium), которые представляют собой различного рода надбавки (к цене, уровню процентной ставки, тарифу и т. д.), выступающие в виде "платы за риск". Второй путь ослабления влияния риска заключается в управлении риском. Последнее осуществляется на основе различных приемов, например, с помощью заключения форвардных контрактов, покупки валютных или процентных опционов и т. д.

Одним из приемов сокращения риска, применяемым в инвестиционных решениях, является диверсификация, под которой понимается распределение общей инвестиционной суммы между несколькими объектами. Диверсификация — общепринятое средство сокращения любого вида риска. С увеличением числа элементов набора (портфеля) уменьшается общий размер риска. Однако только в случае, когда риск может быть измерен и представлен в виде статистического показателя, управление риском получает надежное основание, а последствия диверсифи-

169

кации поддаются анализу с привлечением методов математической статистики.

В инвестиционном анализе и страховом деле риск часто измеряется с помощью таких стандартных статистических характеристик, как дисперсия и среднее квадратическое (стандартное) отклонение. Обе характеристики измеряют колебания, в данном случае — колебания дохода. Чем они больше, тем выше рассеяние показателей дохода вокруг средней и, следовательно, степень риска.

Напомним, что между дисперсией (D) и средним квадрати-ческим отклонением (а) существует следующее соотношение:

а» V/>.

В свою очередь дисперсия относительно выборочной средней (х) находится как

п - 1

где п — количество наблюдений, х — средняя случайной переменной х.

|

-2а - а х +а +2а |

Рис. 8.1 170 |

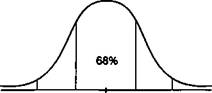

Как известно, среднее квадратическое отклонение имеет то неоспоримое достоинство, что при близости наблюдаемого распределения (например, распределении дохода от инвестиций) к нормальному, что, строго говоря, должно быть статистически проверено, этот параметр может быть использован для определения границ, в которых с заданной вероятностью следует ожидать значение случайной переменной. Так, например, с вероятностью 68% можно утверждать, что значение случайной переменной х (в нашем случае доход) находится в границах х ± a, a с вероятностью 95% — в пределах х ± 2а и т. д. Сказанное иллюстрируется на рис. 8.1

§8.2. Диверсификация инвестиций и дисперсия дохода

Определим теперь что дает диверсификация для уменьшения риска и выявим условия, когда эта цель достигается. В качестве объекта анализа примем некоторый абстрактный портфель ценных бумаг (далее для краткости — портфель). Такой выбор объясняется методологическими преимуществами — в этом случае проще выявить зависимости между основными переменными. Однако многие из полученных результатов без большой натяжки можно распространить и на производственные инвестиции.

В предыдущем параграфе отмечалось, что в качестве измерителя риска в долгосрочных финансовых операциях широко распространена такая мера, как дисперсия дохода во времени. Диверсификация портфеля при правильном ее применении приводит к уменьшению этой дисперсии при всех прочих равных условиях. Диверсификация базируется на простой гипотезе. Если каждая компонента портфеля (в рассматриваемой задаче — вид ценной бумаги) характеризуется некоторой дисперсией дохода, то доход от портфеля имеет дисперсию, определяемую его составом. Таким образом, изменяя состав портфеля, можно менять суммарную дисперсию дохода, а в некоторых случаях свести ее к минимуму.

Итак, пусть имеется портфель из п видов ценных бумаг. Доход от одной бумаги вида / составляет величину dr Суммарный доход (А), очевидно, равен

A = 2a. di9 (8.1)

где ai — количество бумаг вида /.

Если di представляет собой средний доход от бумаги вида /, то величина А характеризует средний доход от портфеля бумаг в целом.

Для начала положим, что показатели доходов различных видов бумаг являются статистически независимыми величинами (иначе говоря, не коррелируют между собой). Дисперсия дохода портфеля (обозначим ее как D) в этом случае находится как

Я-£*?А. (8.2)

/-1

171

где D. — дисперсия дохода от бумаги вида /, п — количество видов ценных бумаг.

Для упрощения, которое нисколько не повлияет на результаты дальнейших рассуждений, перейдем от абсолютного измерения количества ценных бумаг к относительному. Пусть теперь а. характеризует долю в портфеле бумаги вида /, т. е. О < а. < 1, 21а. = 1.

Для зависимых в статистическом смысле показателей дохода отдельных бумаг дисперсию суммарного дохода находим следующим образом:

D " % atDi + 2 2 aiaJrU°i°J>

(8.3)

где Df — дисперсия дохода от бумаги вида /, rfJ — коэффициент корреляции дохода от бумаг вида / и у, ау ис^.- среднее квад-ратическое отклонение дохода у бумаг вида / и у.

Коэффициент корреляции двух случайных переменных х и у, как известно, определяется по формуле1

г*у =

%(х-х)(у - у)

пахоу

(8.4)

где х, у — средние (в нашем случае средние доходы двух видов бумаг).

Для расчетов часто применяется следующая рабочая формула:

пУ*у-У*Уу

'ху

2*ЧХ*Пк>Ч5>)

Поскольку коэффициент корреляции может быть как положительной, так и отрицательной величиной, то, как это вытекает из (8.3), при положительной корреляции дисперсия суммарно-

1 Напомним следующие свойства коэффициента корреляции:

— коэффициент не имеет размерности, следовательно, он сопоставим для разных рядов данных;

— величина гху лежит в пределах от -1 до +1. Значение гху = +1 говорит о том, что между переменными существует полная положительная корреляция, т. е. наблюдается функциональная линейная зависимость — с увеличением х линейно растет у. При гху = -1 наблюдается отрицательная линейная зависимость.

172

го дохода увеличивается, при отрицательной она сокращается. В самом деле, при заметной отрицательной корреляции положительные отклонения от среднего дохода одних бумаг погашаются отрицательными отклонениями у других. И наоборот, при положительной корреляции отклонения суммируются, что увеличивает общую дисперсию и риск.

Проследим теперь, каково влияние масштаба диверсификации на размер риска. Под масштабом диверсификации здесь будем понимать количество объектов, выбранных для инвестиции (количество видов ценных бумаг). Обратимся к условному примеру, который позволяет наиболее отчетливо выделить влияние указанного фактора. Итак, пусть портфель состоит из бумаг различного вида, но имеющих одинаковую дисперсию дохода (о^). Удельные веса в портфеле каждого вида бумаг также одинаковы, а общая сумма вложений равна 1. Положим, что показатели доходности у отдельных видов бумаг статистически независимы, т. е. применима формула (8.2). В этих условиях для оценки величины среднего квадратического отклонения дохода портфеля получим

п °'

где п — количество видов ценных бумаг.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |