Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

S = Р[\ + л,/, + л2/2+-.+*«'«) - W1 + 2 "'Ч' <2-3>

где /, — ставка простых процентов в периоде /, nt — продолжительность периода с постоянной ставкой, п = Z /?,.

ПРИМЕР 2.3. Контракт предусматривает следующий порядок начисления процентов: первый год — 16%, в каждом последующем полугодии ставка повышается на 1%. Необходимо определить множитель наращения за 2,5 года. Находим

1 + 2п^ = 1 + 1 х 0,16 + 0,5 х 0,17 + 0,5 х 0,18 +

+ 0,5 х0,19 = 1,43.

Начисление процентов при изменении сумм депозита во времени. Принципиально ничего не меняется, если сумма, на которую начисляются проценты, изменяет свою величину во времени (размер вклада на сберегательном счете, текущий счет при периодическом его пополнении или снятии денег и т. п.). В этом случае

/ = 2 Л/1/, (2.4)

где Rj — остаток средств на счете в момент j после очередного поступления или списания средств, /?. — срок хранения денег (в годах) до нового изменения остатка средств на счете.

В банковско-сберегательном деле обычно применяют следующий способ, основанный на преобразовании (2.4). Для этого измерим интервалы между моментами изменений величины остатка на счете в днях, а процентную ставку выразим в процентах (а не в десятичных дробях как выше). После чего получим

/- уяп.1ш2*&:*-. (2.5)

у J J loo i к '

24

Как и прежде К означает число дней в году, a tj — срок в днях между последовательными изменениями остатков на счете.

Как и прежде К означает число дней в году, a tj — срок в днях между последовательными изменениями остатков на счете.

Величину ЛRjt} /100 называют процентным числом (interest number), а делитель — процентным (или постоянным) делителем (interest divisor).

ПРИМЕР 2.4. Движение средств на счете характеризуется следующими данными: 05.02 поступило 12 млн руб., 10.07 снято 4 млн руб. и 20.10 поступило 8 млн руб. Найти сумму на счете на конец года. Процентная ставка 18% годовых.

Процентный делитель составит 365 : 18 = 20,27778. Расчет суммы процентных чисел приведен в следующей таблице.

Дата | Движение средств | Остаток {Rj) | Срок Ц) | Процентное число |

05.02 | 12 | 12 | 155 | 18,6 |

10.07 | -4 | 8 | 102 | 8,16 |

20.10 | 8 | 16 | 72 | 11,52 |

31.12 | — | 16 | — | —- |

Итого | 38,28 |

Сумма процентов за весь срок равна 9Т77я = 1 *®®® млн ру^'

Реинвестирование по простым ставкам. В практике при инвестировании средств в краткосрочные депозиты иногда прибегают к неоднократному последовательному повторению наращения по простым процентам в пределах заданного общего срока. Фактически это означает реинвестирование средств, полученных на каждом этапе наращения, с помощью постоянной или переменной ставок. Наращенная сумма для всего срока составит в этом случае

5= (1 + Vi)0 + *2У-0 + *А)-. <2-б>

где it — размер ставок, по которым производится реинвестирование.

Если промежуточные сроки начисления и ставки не изменяются во времени, то вместо (2.6) имеем

5= F\\ + *,)«, где т — количество повторений реинвестирования.

(2.7)

25

ПРИМЕР 2.5. 100 млн руб. положены 1-го марта на месячный депозит под 20% годовых. Какова наращенная сумма, если операция повторяется 3 раза?

ПРИМЕР 2.5. 100 млн руб. положены 1-го марта на месячный депозит под 20% годовых. Какова наращенная сумма, если операция повторяется 3 раза?

Если начислять точные проценты (365/365), то

q-i па о*

5 = 100(1+Ж0'2И1 + збГ0'2)(1+^°'2) =

= 105,013 млн руб.

Начисление обыкновенных процентов (360/360) при реинве-стированиии дает

30 S = 100(1 + -z~r0,2)3 = 105,084 млн руб.

§ 2.2. Погашение задолженности частями

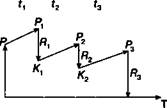

Контур финансовой операции. Необходимым условием финансовой или кредитной операции в любой ее форме является сбалансированность вложений и отдачи. Понятие сбалансированности удобно пояснить на графике (см. рис. 2.2). Выдана ссуда на срок Т в размере Р. На протяжении этого срока в счет погашения задолженности производятся, допустим, два платежа Л, и Я2, а в конце срока выплачивается остаток задолженности в сумме R3 (для нас здесь не имеет значения, какая часть этой суммы идет на выплату процентов, а какая — на погашение долга). Очевидно, что на интервале /, задолженность возрастает (в силу начисления процентов) до величины Р{. В конце этого периода выплачивается в счет погашения задолженности сумма Л,. Долг уменьшается до К{ и т. д. Заканчивается операция получением кредитором в окончательный расчет суммы Rv В этот момент задолженность должна быть равна нулю. Назовем такой график контуром операции (рис. 2.2, б).

Сбалансированная операция обязательно имеет замкнутый контур. Иначе говоря, последняя выплата полностью покрывает остаток задолженности. В этом случае совокупность платежей точно соответствует условиям сделки. Контур операции будет применяться ниже в методических целях при анализе ряда финансовых операций.

Частичные платежи. Краткосрочные обязательства иногда погашаются с помощью ряда промежуточных платежей. В этом

26

р 1 | гг. Но h | k |

а | 1 l | ' |

|

Рис. 2.2

случае надо решить вопрос о том, какую сумму надо брать за базу для расчета процентов и каким путем определять остаток задолженности. Существуют два метода решения этой задачи. Первый, который применяется в основном в операциях со сроком более года, называют актуарным методом (Actuarial method). Второй метод назван правилом торговца (Merchant's Rule). Он используется коммерческими фирмами в сделках со сроком не более года. Если иное не оговорено, то при начислении процентов в обоих методах используются обыкновенные проценты с приближенным числом дней (360/360).

Актуарный метод предполагает последовательное начисление процентов на фактические суммы долга. Частичный платеж идет в первую очередь на погашение процентов, начисленных на дату платежа. Если величина платежа превышает сумму начисленных процентов, то разница (остаток) идет на погашение основной суммы долга. Непогашенным остаток долга служит базой для начисления процентов за следующий период и т. д. Если же частичный платеж меньше начисленных процентов, то никакие зачеты в сумме долга не делаются. Поступление приплюсовывается к следующему платежу. Для случая, показанного на рис. 2.2, получим следующие расчетные формулы для определения остатка задолженности (К)

Кх - Р(\ + /,0 - Л,; К2 = *,<! + /20 - RT

(2.8)

Задолженность на конец срока должна быть полностью погашена. Таким образом,

К2(\ + /30 - Л, = 0.

27

ПРИМЕР 2.6. Имеется обязательство погасить за 1,5 года (с 12.03.1999 по 12.09.2000 г.) долг в сумме 15 млн руб. Кредитор согласен получать частичные платежи. Проценты начисляются по ставке 20% годовых. Частичные поступления характеризуются следующими данными (в тыс. руб.):

ПРИМЕР 2.6. Имеется обязательство погасить за 1,5 года (с 12.03.1999 по 12.09.2000 г.) долг в сумме 15 млн руб. Кредитор согласен получать частичные платежи. Проценты начисляются по ставке 20% годовых. Частичные поступления характеризуются следующими данными (в тыс. руб.):

12.06.1999 г.-500;

12.06.2000 г.-5000; 30.06.2000 г. - 8000; 12.09.2000 г.-?

Решение представим в следующей последовательной записи:

12.03.1999 долг 12.06.1999 долг с процентами поступление

15 000

15 750

-500

(Поскольку поступившая сумма меньше начисленных процен-тов(750), то она присоединяется к следующему поступлению.)

12.06.2000 долг с процентами 18 750

поступления 500+5000 -5 500

Остаток долга 13 250

30.06.2000 долг с процентами 13 382,5

поступление 8000 -8 000

Остаток долга 5 382,5

12.09.2000 долг с процентами 5 597,8

Контур данной операции представлен на рис. 2.3.

15,75_

18,75

5,5 13,3825

V^l 5,5978

12.03.99

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |