Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Время |

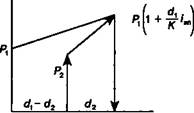

Контур операции для данного уравнения приведен на рис. 10.3. s

Контур операции для данного уравнения приведен на рис. 10.3. s

Рис. 10.3

Из приведенного выше равенства получим значение /эп при заданной величине Р2:

1 д\ • ! + -£'■

-1

(10.14)

Если в качестве измерителя эффективности принята ставка сложных процентов, то

ЛИ + 4/ |

л.

К

-1.

(10.15)

Рассмотрим вариант в. Здесь покупка производится спустя некоторое время после выпуска сертификата, а его продажа — до момента погашения. В этом случае опять приходим к уравнению (10.7), в котором Р{ означает цену приобретения (а не номинал). Отсюда для расчета /эп и /э пригодны формулы (10.8M10.il).

221

ПРИМЕР 10.5. Операция заключается в покупке сертификата за 1020 тыс. руб. за 160 дней до его выкупа. Инструмент был продан за 1060 тыс. руб. через 90 дней. Какова доходность операции, измеренная в виде простой и сложной ставок? Исходные данные Р, = 1020, Р2 = 1060, д^ = 160, д2 = 70, д1 - д2 = 90.

ПРИМЕР 10.5. Операция заключается в покупке сертификата за 1020 тыс. руб. за 160 дней до его выкупа. Инструмент был продан за 1060 тыс. руб. через 90 дней. Какова доходность операции, измеренная в виде простой и сложной ставок? Исходные данные Р, = 1020, Р2 = 1060, д^ = 160, д2 = 70, д1 - д2 = 90.

Пусть временная база простых процентов равна 365 дням, тогда по формуле (10.8) находим

1060 - 1020 365

90 |

1020 |

х - тт~ = 0,159, или 15,9%.

Эквивалентная сложная ставка равна

1 +

90 365

х 0,159

365/90

- 1 =0,169, или 16,9%.

Величину /э можно определить и непосредственно по формуле (10.10):

'э =

1060

1020

365/90

- 1 =0,169.

ПРИМЕР 10.6. Финансовый инструмент, приносящий постоянный процент, куплен за 200 дней до срока его погашения и продан через 100 дней. В момент покупки процентная ставка на рынке была равна 10%, в момент продажи — 9,8%. Доходность операции купли-продажи в виде годовой ставки сложных процентов равна согласно (10.13)

_ 365 + 200x0,1 ^365/ioo 'э " I 365 + 100 х 0,098

- 1 =0,103, или 10,3%.

ПРИМЕР 10.7. Сертификат с номиналом 100 тыс. руб. с объявленной доходностью 12% годовых (простые проценты) сроком 720 дней куплен за 110 тыс. руб. за 240 дней до его оплаты. Какова доходность инвестиций в виде /э?

Если К = 360 дней, то по формуле (10.15) получим

100-

720 1 +—~-х0,12 360

110

365/240

- 1 =0,19985, или 19,985%.

222

§10.5. Долгосрочные ссуды

Очевидно, что способ погашения долгосрочной задолженности оказывает заметное влияние на эффективность соответствующей финансовой операции для кредитора. В данном параграфе кратко рассмотрены методы оценивания ПД долгосрочных ссуд для двух случаев: 1) когда проценты погашаются последовательными платежами, а основная сумма долга выплачивается в конце срока и 2) когда долг и проценты погашаются последовательно на протяжении всего срока ссуды. В обоих случаях предусматривается выплата комиссионных.

Ссуды с периодической выплатой процентов. Если комиссионные не выплачиваются, то доходность равна годовой ставке сложных процентов, эквивалентной любым применяемым в сделке процентным ставкам. Ситуация усложняется, если имеется еще один источник дохода для кредитора — комиссионные. Пусть ссуда D погашается через п лет, проценты по простой процентной ставке / выплачиваются регулярно в конце года: их сумма равна DL Должнику с учетом комиссионных выдается ссуда в размере D{\ — g). Уравнение эквивалентности, полученное дисконтированием всех платежей по неизвестной ставке /э, имеет вид

Z)(l-g)-|Z)/2v/* + Z)v',| -0.

Здесь v = (1 + /э)н, Zv'3 = ял;/у Теперь это уравнение можно представить в виде функции от /э следующим образом:

/(/,)-Vя+ шя;,э-(1-*)-0. Если проценты выплачиваются р раз в году, то

4.)-""*7<'-(|-?)-°-

Задача, следовательно, заключается в нахождении корня данной степенной функции. Решить поставленную задачу можно методом Ньютона—Рафсона или простым подбором.

223

ПРИМЕР 10.8. На три года выдана ссуда 1 млн руб. под 10% годовых, проценты выплачиваются ежегодно. При выдаче ссуды сделана скидка в пользу владельца денег в размере 5%. В результате должник получил 950 тыс. руб. Для расчета искомой ставки /э напишем функцию

ПРИМЕР 10.8. На три года выдана ссуда 1 млн руб. под 10% годовых, проценты выплачиваются ежегодно. При выдаче ссуды сделана скидка в пользу владельца денег в размере 5%. В результате должник получил 950 тыс. руб. Для расчета искомой ставки /э напишем функцию

%) = О + У"3 " О.1 * аз;/э - °.95 в °-

Получим /э = 1,12088. Таким образом, доходность операции для кредитора и соответственно цена кредита для должника в виде годовой ставки сложных процентов равны 12,088%.

Ссуды с периодическими расходами по долгу. Пусть по ссуде периодически выплачиваются проценты и погашается основной долг, причем сумма расходов по обслуживанию долга постоянна. Тогда уравнение эквивалентности для случая, когда платежи производятся в конце года, можно представить в виде

D(\ - g) - Rani3 = 0,

где R — ежегодная сумма по обслуживанию долга (срочная уп-

D

лата). Поскольку R =---- (см.§ 5.4), то

/(/э) = ^;/э-^;/(1-8)=0- 0016)

Аналогично для случая, когда погасительные платежи осуществляются р раз в году, находим

/(/э) = ^э-^(1-?)==0> (Ю-17)

где а^ и а^\ — коэффициенты приведения р-срочной ренты.

ПРИМЕР 10.9. Пусть в примере 10.8 задолженность погашается равными платежами. Все остальные условия не изменяются. В этом случае согласно (10.16)

аз:/э = аз;ю<1 - °.°5) = 2,48685 х 0,95 = 2,36251.

Расчет /э по заданному значению а3;/ = 2,36251 можно легко осуществить с помощью линейной интерполяции. Поскольку /э > > 10%, то для интерполяции примем: / = 12% и /в = 13%. Находим следующие табличные значения коэффициентов приведения рен-

224

ты: а3;12 = 2,38134, а3;13 = 2,36115. Интерполяционное значение ставки:

ты: а3;12 = 2,38134, а3;13 = 2,36115. Интерполяционное значение ставки:

2,38134 - 2,36251

'э = 12 + Лсяо,—Г^ГТГ <13 " 12) = 12,933%. э 2,38134 - 2,36115

Нерегулярный поток платежей. Задолженность может быть погашена путем выплаты нерегулярного потока платежей: /?,, ..., Rn. Эффективность кредита при таком способе погашения определим на основе следующего уравнения эквивалентности вложений и отдач:

/(4)-0(i-*)-iv -°> <1ол8>

7-1

где tj — интервал от начала сделки до момента выплаты у-го погасительного платежа. Из условия сбалансированности сделки находим, применяя договорную ставку /, величину последнего взноса:

Rn-DqT -JflyA (Ю.19)

7-1

где q = 1 + /э; Г = Z 7J., Tj — срок от выплаты у-го платежа до конца сделки.

Продемонстрированный выше метод оценки показателя полной доходности на основе функции /(/э) применяется, в частности, при анализе облигаций и производственных инвестиций. В следующих главах мы затронем эти проблемы.

§10.6. Упрощенные методы измерения доходности (долгосрочные ссуды)

Расчет доходности для схем, предусматривающих рассрочки платежей, довольно хлопотливое дело. На практике при решении подобных задач иногда прибегают к приближенным методам, которые основаны на замене регулярного потока платежей разовым платежом, отнесенного к середине общего срока погашения. Естественно, что такое упрощение условий скажется на точности результата. Остановимся на двух задачах.

225

Условия первой задачи. Пусть некоторое долговое обязательство в сумме D покупается по цене Р. Долг последовательно погашается в течение п периодов. Разовое погашение в сумме R = = D/n. Доходность в конечном счете определяется здесь ценой приобретения обязательства

Условия первой задачи. Пусть некоторое долговое обязательство в сумме D покупается по цене Р. Долг последовательно погашается в течение п периодов. Разовое погашение в сумме R = = D/n. Доходность в конечном счете определяется здесь ценой приобретения обязательства

Определим доходность вложения в такое долгосрочное обязательство. Стандартное решение заключается в разработке уравнения эквивалентности вида Р = Ran.^ и его решения относительно неизвестной ставки /э. (Как было показано в гл. 5, простого алгебраического решения нет.) В свою очередь упрощенный метод сводится к решению элементарного равенства Р = DvT. Отсюда

/э-^-1, (Ю.20)

где Т —средний срок обязательства.

Следует подчеркнуть, что при определении среднего срока самым простым способом в виде

Г0 = л/2 (10.21)

не учитывается вид ренты, характеризующей поступления. С учетом этого фактора получим следующие средние сроки: для поступлений постнумерандо

Т{ = у + у, (10.22)

для ренты пренумерандо

Т2 = у - у. (10.23)

ПРИМЕР 10.10. Операция характеризуется следующими данными: D = 100, Р = 75, п = 5. Оценим доходность для двух вариантов погашения задолженности — постнумерандо и пренумерандо. Средние сроки: Г0 = 2,5; Г, = 3; Г2 = 2 года.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |